Haftalık Strateji

Küresel Merkez Bankaları haftası…

ABD’de geçen hafta açıklanan veriler ekonomik aktivitede ılımlı bir görünüme işaret ederken dolar tarafında görece dirençli bir seyir izlendi. Makro veri tarafında 2025 yılı 4. çeyrek GSYH verisi piyasa beklentisinin altında kaldı. Beklentilerin altında kalan büyüme verisi yılın son çeyreğinde ekonomik aktivitede ivme kaybına işaret ederken özellikle tüketim tarafındaki zayıflama dikkat çekti. Enflasyon tarafında çekirdek PCE yıllık %3,1 seviyesinde gerçekleşerek beklentilere paralel geldi. Şubat ayı TÜFE ise yıllık %2,4 ile çekirdek TÜFE yıllık %2,5 beklentilere yakın geldi. Veriler fiyat baskılarının genel olarak kontrol altında kaldığını gösterse de hizmet enflasyonundaki katılık Fed’in para politikasında temkinli duruşunu sürdürmesine neden olabilir. Öte yandan New York Fed Tüketici Beklentileri Anketi sonuçlarına göre 12 aylık enflasyon beklentisi %3,1’den %3,0’a gerileyerek son sekiz ayın en düşük seviyesine indi. İstihdam tarafında ADP özel sektör istihdamı 15,5 bin kişi artarken, haftalık işsizlik başvuruları 213 bin seviyesinde gerçekleşerek iş gücü piyasasının genel olarak dayanıklı kaldığına işaret etti. Ayrıca Ocak ayı dış ticaret açığı 54,5 milyar dolar ile beklentilerin altında gerçekleşerek dış dengede sınırlı bir iyileşmeye işaret etti. Bu verilerin ardından Fed faizinin bu haftaki toplantıda sabit kalmasına %98 ve Nisan’da sabit kalmasına %94 ihtimal verilmektedir. Haziran toplantısında indirim fiyatlaması ise %34’de bulunuyor. Öte yandan ABD uzun vadeli tahvil faizlerinin yükselişi ve Fed’in indirim beklentilerinin azalması ile dolar endeksi değer kazandı.

Jeopolitik cephede ise geçtiğimiz hafta Orta Doğu’da ABD–İsrail–İran hattında artan askeri gerilim küresel piyasaların ana gündem başlıklarından biri oldu. İran’ın İsrail’e yönelik füze ve insansız hava aracı saldırıları sürerken, ABD ve İsrail’in İran’daki askeri tesisler ile stratejik hedeflere yönelik operasyonlarını yoğunlaştırdığı bildirildi. Çatışmaların bölgesel ölçekte genişleme riski artarken, Körfez bölgesindeki bazı ABD üslerinin de hedef alınması gerilimin daha geniş bir coğrafyaya yayılabileceğine dair endişeleri güçlendirdi. Gerilimin enerji piyasalarına yansıması ise oldukça belirgin oldu. Özellikle Hürmüz Boğazı çevresindeki güvenlik riskleri ve petrol sevkiyatına ilişkin olası kesintiler, küresel arz endişelerini artırdı. Bu gelişmelerin etkisiyle Brent petrol fiyatı hafta içerisinde 114 dolar seviyesine kadar yükselerek son dönemin en yüksek seviyelerinden birini test etti. Enerji fiyatlarında görülen yükselişin küresel enflasyon görünümü üzerinde yukarı yönlü riskleri artırabileceği değerlendirilirken, özellikle enerji ithalatçısı ülkeler açısından maliyet baskılarının yeniden gündeme gelebileceği ifade ediliyor. Öte yandan çatışmanın diplomatik boyutunda da çeşitli gelişmeler yaşandı. Bölgedeki gerilimin daha fazla tırmanmaması için bazı ülkeler taraflara gerilimi düşürme ve diplomatik müzakerelere dönme çağrısında bulunurken, uluslararası kamuoyunda çatışmanın daha geniş bir bölgesel krize dönüşme riskine ilişkin endişeler ön planda kalmaya devam etti. Küresel piyasalar açısından bakıldığında, jeopolitik risklerin artmasıyla birlikte enerji fiyatları, güvenli liman varlıkları ve risk iştahı üzerindeki etkilerin önümüzdeki dönemde de yakından izlenmesi bekleniyor.

ABD’de geçtiğimiz hafta açıklanan bilançolar arasında teknoloji ve emtia tarafında güçlü sonuçlar öne çıktı. Oracle, beklentilerin üzerinde gelir ve kâr açıklarken artan yapay zekâ talebinin etkisiyle bulut altyapısına 45–50 milyar dolar seviyesinde yatırım planladığını duyurdu. Franco-Nevada tarafında güçlü emtia fiyatlarının desteğiyle gelir ve kârlılıkta rekor seviyeler görülürken şirket temettüsünü artırdı. Adobe ise güçlü gelir artışı açıklamasına rağmen CEO değişimi ve yapay zekâ rekabetine yönelik endişeler nedeniyle yatırımcıların odağında kaldı. Öte yandan ekipman kiralama tarafında faaliyet gösteren Sunbelt Rentals güçlü nakit akışı ve artan proje hacmiyle yıl geneline yönelik büyüme beklentilerini yukarı yönlü revize etti.

Geçtiğimiz hafta Dolar Endeksi (DXY) haftayı 100,36 seviyesinde %1,39 yükselişle tamamladı. ABD 10 yıllık tahvil getirileri haftayı %3,70 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları negatif yönde seyretti. Haftalık bazda Dow Jones Industrial %1,99, S&P 500 %1,60 ve Nasdaq 100 %1,06, değer kaybetti. Ons altın geçtiğimiz haftayı %2,94 değer kaybı ile 5.019 dolardan tamamlarken, Ons gümüş ise haftayı %4,50 düşüşle 80,57 dolardan tamamladı. Brent petrol ise haftayı %11,27 yükselişle 103,14 dolardan tamamladı.

Küresel piyasalarda ABD’de bu hafta veri gündeminin merkezinde Fed’in faiz kararı yer alıyor. Fed bir önceki toplantısında politika faizini piyasa beklentileri doğrultusunda %3,75 seviyesinde sabit bırakmıştı. Bu haftaki toplantıda faiz oranında değişiklik yapılıp yapılmayacağı ve karar metninde verilecek mesajlar küresel piyasalar açısından yakından izlenecek. Fed Aralık toplantısında bu yıl 25 baz puanlık bir faiz indirimi, %2,3 büyüme oranı, %4,4 işsizlik oranı ve %2,6 çekirdek PCE artışını öngörülmüştü.

Özellikle Fed’in enflasyon ve büyüme görünümüne ilişkin değerlendirmeleri, faiz patikasına yönelik beklentilerin şekillenmesinde belirleyici olabilir. Makro veri tarafında ise Şubat ayına ilişkin sanayi üretimi ve kapasite kullanım oranı verileri takip edilecek. Ocak ayında sanayi üretimi aylık bazda %0,7 artarak beklentilerin üzerinde gerçekleşirken, kapasite kullanım oranı %76,2 seviyesinde açıklanmıştı. Açıklanacak veriler ABD’de üretim faaliyetlerinin seyrine ve ekonomik aktivitenin momentumuna ilişkin önemli sinyaller verebilir. Enflasyon tarafında ise Şubat ayı Üretici Fiyat Endeksi (ÜFE) verisi piyasaların odağında olacak. Ocak ayında ÜFE aylık %0,5 artarken, yıllık bazda %2,9 seviyesinde gerçekleşmişti. Çekirdek ÜFE ise aylık %0,8 artış kaydederken yıllık %3,6 seviyesine yükselmişti. Açıklanacak veri, üretici maliyetlerindeki eğilimi ve enflasyon görünümüne ilişkin sinyaller sunması açısından Fed’in para politikası beklentileri üzerinde etkili olabilir.

ABD’de bu hafta açıklanacak bilançolar tarafında ise teknoloji, tüketim ve lojistik sektörlerinden önemli şirketler takip edilecek. Özellikle Micron, Alibaba, PDD Holdings, Accenture ve FedEx sonuçları küresel büyüme ve teknoloji talebine ilişkin önemli sinyaller verebilir. Bunun yanında Prudential ve Jabil gibi şirketlerin finansal sonuçları da sektör bazlı görünüm açısından yakından izlenecek. Bu şirketlerden gelecek sonuçlar özellikle teknoloji yatırımları, küresel tüketim talebi ve ticaret hacmine ilişkin beklentilerin şekillenmesinde belirleyici olabilir.

Yurt içinde geçtiğimiz hafta finansal piyasalarda risk primi ve makroekonomik veriler öne çıktı. Türkiye’nin 5 yıllık kredi risk primi (CDS) Mart ayı başında 264 baz puana kadar yükselerek son yaklaşık 5 ayın en yüksek seviyelerini test etti. Şubat sonundaki 223 baz puan seviyelerine kıyasla görülen bu artışta jeopolitik gerilimler ve enerji fiyatlarındaki yükselişin etkili olduğu değerlendirildi. Makro veri tarafında Ocak ayı sanayi üretimi aylık bazda %2,8, yıllık bazda ise %1,8 daralarak ekonomik aktivitede zayıflamaya işaret etti.

TCMB Piyasa Katılımcıları Anketi sonuçlarına göre yıl sonu TÜFE beklentisi %24,11’den %25,38’e yükseldi. Dış denge tarafında ise Ocak ayında cari işlemler açığı 6,8 milyar dolar olarak gerçekleşti. Para politikası cephesinde TCMB politika faizini %37 seviyesinde sabit bırakırken, fiyat istikrarı sağlanana kadar sıkı para politikası duruşunun sürdürüleceği mesajını yineledi. Öte yandan TCMB haftalık menkul kıymet istatistiklerine göre yurt dışı yerleşikler 2–6 Mart haftasında hisse senetlerinde 755,6 milyon dolar net satış gerçekleştirerek 13 haftanın ardından ilk kez satış tarafına geçti. Aynı dönemde DİBS tarafında 1,73 milyar dolar net satış gerçekleşirken toplam portföyde 2,42 milyar dolar net çıkış kaydedildi.

Yurt içinde bu hafta veri gündeminde Mart ayına ilişkin tüketici güven endeksi öne çıkıyor. Şubat ayında endeks 85,7 seviyesinde gerçekleşmişti. Açıklanacak veri, hanehalkının ekonomik görünüme ilişkin beklentilerini yansıtması ve iç talep eğilimine dair sinyal vermesi açısından piyasalar tarafından yakından izlenecek. Makro veri tarafında ayrıca Şubat ayına ilişkin Tarım Ürünleri Üretici Fiyat Endeksi (Tarım-ÜFE) ve merkezi yönetim bütçe dengesi verileri takip edilecek. Ocak ayında Tarım-ÜFE aylık bazda %8,46, yıllık bazda ise %43,58 artış kaydetmişti. Açıklanacak yeni veriler tarımsal maliyetlerin seyri ve gıda enflasyonu üzerindeki olası etkileri açısından önem taşırken, bütçe dengesi verisi ise kamu maliyesinin görünümüne ilişkin sinyaller sunacak.

Piyasalarda Bu hafta

ABD’de bu hafta Fed tarafından faiz oranı kararı açıklanacak. Fed bir önceki toplantısında politika faizini piyasa beklentileri ile uyumlu şekilde yüzde 3,75 seviyesinde sabit bırakmıştı. Bu haftaki toplantıda faiz oranında değişiklik yapılıp yapılmayacağı ve karar metninde verilecek mesajlar küresel piyasaların yönü açısından yakından izlenecek.

ABD’de bu hafta şubat ayına ilişkin sanayi üretim verisi açıklanacak. Veri ocak ayında aylık bazda beklentilerin oldukça üzerinde gelerek yüzde 0,7’ye arttı. Aynı zamanda yıllık bazda yüzde 2,3 seviyesine yükseldi. Açıklanacak verinin ABD’de ekonomik aktivitenin görünümüne ilişkin sinyaller vermesi beklenirken, üretim tarafındaki eğilim küresel piyasalar tarafından yakından izlenecek. Özellikle sanayi üretiminde olası zayıflama ekonomik büyümeye ilişkin endişeleri artırabilecekken, güçlü veriler risk iştahını destekleyebilir.

ABD’de bu hafta şubat ayına ilişkin kapasite kullanım oranı açıklanacak. Veri ocak ayında piyasa beklentisi olan yüzde 76,5 seviyesinin altında gelerek yüzde 76,2 seviyesinde açıklanmıştı. Açıklanacak veri sanayi sektöründeki kapasite kullanım eğilimine ilişkin sinyal vermesi açısından önem taşırken, üretim tarafındaki görünüm küresel piyasalar tarafından yakından izlenecek.

ABD’de bu hafta haftalık olarak yayınlanan ADP istihdam değişim verisi açıklanacak. Veri bir önceki hafta 15,5 bin kişi olarak açıklanmıştı. Açıklanacak veri ABD iş gücü piyasasının görünümüne ilişkin öncü sinyaller vermesi açısından önem taşırken, Fed’in parar politikasına yönelik beklentiler bakımından piyasalar tarafından yakından takip edilecek.

ABD’de bu hafta şubat ayına ilişkin Üretici Fiyat Endeksi (ÜFE) verisi takip edilecek. Ocak ayında ÜFE aylık bazda %0,5 artarken, yıllık bazda %2,9 seviyesine gerilemişti. Aynı dönemde çekirdek ÜFE aylık bazda %0,8 artış kaydederken, yıllık bazda %3,6 seviyesine yükselmişti. Açıklanacak veri ABD’de üretici fiyatlarındaki eğilime ilişkin sinyaller vermesi açısından önem taşırken, enflasyon görünümü ve Fed’in para politikasına yönelik beklentiler bakımından piyasalar tarafından yakından izlenecek.

Yurt içinde mart ayına ilişkin tüketici güven endeksi verisi açıklanacak. Veri şubat ayında 85,7 seviyesinde gerçekleşmişti. Açıklanacak veri hanehalkının ekonomik görünüme ilişkin beklentilerini yansıtması açısından önem taşırken, iç talebin seyri bakımından piyasalar tarafından yakından izlenecek.

Yurt içinde bu hafta şubat ayına ilişkin Tarım Ürünleri Üretici Fiyat Endeksi açıklanacak. Ocak ayında Tarım-ÜFE aylık bazda yüzde 8,46 artarken, yıllık bazda artış yüzde 43,58 seviyesinde gerçekleşmişti. On iki aylık ortalamalara göre artış ise yüzde 38,18 olarak kaydedilmişti. Alt kalemler incelendiğinde ocak ayında aylık bazda en yüksek artış yüzde 14,36 ile ormancılık ürünleri ve ilgili hizmetlerde görülürken, tek yıllık bitkisel ürünlerde yüzde 12,14, tarım ve avcılık ürünleri ile ilgili hizmetlerde yüzde 8,42 ve canlı hayvanlar ile hayvansal ürünlerde yüzde 4,02 artış gerçekleşmişti. Açıklanacak şubat ayı verisi tarımsal üretici fiyatlarındaki eğilimin seyri ve gıda enflasyonu üzerindeki olası etkileri açısından piyasalar tarafından yakından izlenecek.

Yurt içinde bu hafta şubat ayına ilişkin merkezi yönetim bütçe dengesi verisi açıklanacak. Bütçe dengesi ocak ayında 214,54 milyar TL açık vermişti. Açıklanacak veri kamu maliyesinin görünümüne ilişkin sinyaller vermesi açısından önem taşırken, maliye politikasının seyri bakımından piyasalar tarafından yakından izlenecek.

Yurt içinde bu hafta şubat ayına ilişkin Konut Fiyat Endeksi (KFE) verisi açıklanacak. 2026 yılı ocak ayında KFE aylık bazda %3,7 artış kaydederken, yıllık bazda nominal olarak %27,7 artmış, reel olarak ise %2,3 oranında azalmıştı. Açıklanacak veri konut piyasasındaki fiyat gelişmeleri açısından önem taşırken, gayrimenkul piyasasının görünümü bakımından piyasalar tarafından yakından izlenecek.

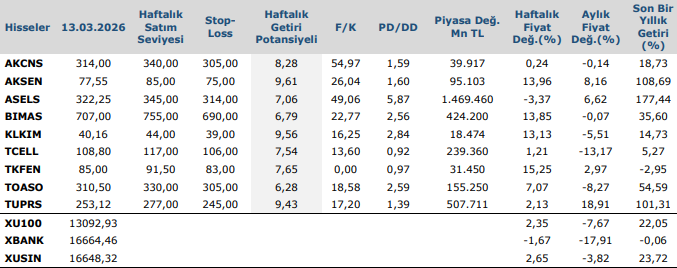

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten