Haftalık Strateji

ABD–İran Hattında Belirsizlik Devam Ediyor…

ABD’de geçen hafta piyasaların odağında Fed’in enflasyon görünümü açısından yakından takip ettiği Çekirdek PCE verisi yer aldı. Nisan ayında çekirdek PCE aylık bazda %0,2 ile beklentilerin altında gerçekleşirken, yıllık bazda %3,3 seviyesinde açıklandı. Veri, enflasyonist baskıların kademeli olarak hafiflediğine işaret ederek piyasalarda olumlu karşılandı ve Fed’e yönelik beklentileri destekledi.

Büyüme tarafında açıklanan 1. çeyrek GSYİH revizyonu dikkat çekti. ABD ekonomisinin yıllıklandırılmış bazda %1,6 büyümesi, ekonomik aktivitenin beklentilerden daha dirençli kaldığını gösterdi. Aynı dönemde Dayanıklı Mal Siparişleri verisinin güçlü artış kaydetmesi ve Tüketici Güveninin beklentilerin üzerinde gerçekleşmesi, iç talep ve yatırım harcamalarının canlılığını koruduğunu ortaya koydu.

İşgücü piyasasında ise haftalık işsizlik maaşı başvurularında sınırlı bir yükseliş görülse de başvuruların tarihsel olarak düşük seviyelerde kalmaya devam etmesi, istihdam tarafında belirgin bir bozulma olmadığını gösterdi. Bu durum, işgücü piyasasının kontrollü şekilde dengelenmeye devam ettiğine işaret etti.

Genel olarak geçen hafta açıklanan veriler, enflasyonun kademeli olarak gerilerken büyüme ve talep tarafının dirençli kaldığı bir tablo ortaya koydu. Bu görünüm, ABD ekonomisinde yumuşak iniş beklentilerini desteklerken, piyasaların odağı bu hafta açıklanacak istihdam verilerine çevrildi.

Jeopolitik cephede Geçtiğimiz hafta ABD–İran hattında diplomasi ile askeri gerilim iç içe ilerledi. Haftanın başında Trump, İran ile yürütülen müzakerelerin olumlu ilerlediğini belirtirken, olası bir anlaşmayı bölgedeki bazı ülkelerin İsrail ile ilişkilerini normalleştirmesine bağlayan açıklamalarıyla dikkat çekti.

Hafta boyunca Katar’ın başkenti Doha’da yoğun diplomatik temaslar sürerken, basına yansıyan “İslamabad Mutabakat Çerçevesi” taslağında ateşkesin uzatılması, Hürmüz Boğazı’ndaki ticari trafiğin yeniden normalleşmesi ve nükleer müzakerelerin başlatılması gibi başlıkların yer aldığı görüldü. Taraflar arasında birçok konuda ilerleme sağlandığı ifade edilse de nükleer program konusu en önemli anlaşmazlık başlığı olmaya devam etti.

Diplomatik görüşmeler sürerken sahadaki gerilim de tamamen sona ermedi. ABD’nin İran’ın Bender Abbas bölgesindeki bazı askeri hedefleri vurduğu, İran’ın ise bölgedeki ABD unsurlarına yönelik misilleme girişimlerinde bulunduğu haberleri öne çıktı. Bu gelişmeler petrol fiyatlarında dalgalanmaya neden olurken, piyasalarda jeopolitik risk algısının yüksek kalmasına yol açtı.

Haftanın son bölümünde ise Washington ve Tahran arasında kapsamlı bir anlaşmaya yönelik çalışmaların önemli ölçüde ilerlediği yönündeki haber akışı dikkat çekti. ABD’li yetkililer taraflar arasındaki sorunların büyük kısmının çözüldüğünü belirtirken, Trump nihai karar için ek süre istedi. İran tarafı ise önemli ilerleme sağlandığını kabul etmekle birlikte henüz kesin bir anlaşmadan söz etmek için erken olduğunu vurguladı.

Genel olarak bakıldığında, geçen hafta ABD–İran ilişkilerinde anlaşmaya en yakın dönemlerden biri yaşanırken, sahadaki askeri gerilim ve tarafların karşılıklı sert açıklamaları sürecin kırılganlığını koruduğunu gösterdi. Piyasalar açısından ise gözler, Hürmüz Boğazı’nın geleceği ve olası bir anlaşmanın enerji piyasalarına etkilerine çevrilmiş durumda.

Geçtiğimiz hafta Dolar Endeksi (DXY) haftayı 98,91 seviyesinde %0,33 düşüşle tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,453 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları pozitif fiyatlandı. Haftalık bazda S&P 500 %1,43, Dow Jones Industrial %0,90 ve Nasdaq 100 %2,89 değer kazandı. Ons altın geçtiğimiz haftayı %0,66 yükseliş ile 4.539,27 dolardan tamamlarken, Ons gümüş ise haftayı %0,31 düşüşle 75,28 dolardan tamamladı. Brent petrol ise haftayı %8,14 düşüşle 92,05 dolardan tamamladı.

ABD’de bu hafta veri gündeminin odağında işgücü piyasası ve büyüme göstergeleri yer alıyor. Haftanın en kritik verisi ise 5 Haziran Cuma günü açıklanacak Tarım Dışı İstihdam (NFP) raporu olacak. Piyasa beklentisi istihdam artışının 95 bin kişiye gerilemesi yönünde bulunurken, işsizlik oranının %4,3 seviyesinde sabit kalması bekleniyor. Ortalama saatlik kazançlardaki seyir de ücret kaynaklı enflasyon baskılarının değerlendirilmesi açısından yakından izlenecek.

NFP öncesinde açıklanacak JOLTS açık iş pozisyonları, ADP özel sektör istihdamı ve haftalık işsizlik başvuruları, işgücü piyasasının güncel görünümüne ilişkin önemli sinyaller verecek. Son dönemde işe alımlarda kademeli bir yavaşlama görülse de başvuruların tarihsel ortalamaların altında kalması, işgücü talebinin halen güçlü seyrettiğine işaret ediyor.

Haftanın bir diğer önemli başlığı PMI verileri olacak. ISM İmalat PMI ve ISM Hizmet PMI verileri, ABD ekonomisinin ikinci çeyrekteki büyüme performansına ilişkin ipuçları sunacak. Özellikle hizmet sektöründeki görünüm, ekonomik aktivitenin sürdürülebilirliği açısından yakından takip edilirken, fiyat endekslerindeki seyir enflasyon tarafı için de önem taşıyor.

Bunlara ek olarak Fed Başkanı Powell ve diğer Fed üyelerinin hafta boyunca yapacağı açıklamalar da piyasaların odağında olacak. Özellikle istihdam verileri öncesinde verilecek mesajlar, Fed beklentilerinin şekillenmesinde etkili olabilir.

Genel olarak bu hafta açıklanacak veriler, ABD ekonomisinde “yavaşlayan ancak dirençli kalan” büyüme görünümünün korunup korunmadığına dair önemli sinyaller verecek. Özellikle Cuma günü açıklanacak Tarım Dışı İstihdam verisi, dolar endeksi, tahvil faizleri ve küresel risk iştahı üzerinde haftanın en önemli gündem maddesi olacak.

Yurt içinde bu haftanın en önemli gündem maddesi 5 Haziran Cuma günü açıklanacak Mayıs ayı TÜFE ve ÜFE verileri olacak. Nisan ayında aylık enflasyon %4,18, yıllık enflasyon ise %32,37 seviyesinde gerçekleşmişti. Piyasalar, son dönemde devam eden dezenflasyon sürecinin Mayıs ayında da korunup korunmadığına odaklanmış durumda. Enflasyonda beklentilerin altında kalacak bir görünüm, faiz indirim beklentilerini destekleyebilecekken; yukarı yönlü sürpriz bir veri ise para politikasına ilişkin beklentilerin yeniden gözden geçirilmesine neden olabilir. ÜFE tarafında ise maliyet baskılarının seyri ve bunun tüketici fiyatlarına olası yansımaları takip edilecek.

Hafta, 1. çeyrek büyüme verisi ve İmalat PMI ile başlayacak. Son dönemde sıkı para politikasının etkilerinin ekonomik aktivite üzerindeki yansımaları daha belirgin hissedilirken, büyüme verisi ekonomideki yavaşlamanın boyutuna ilişkin önemli ipuçları sunacak. PMI tarafında ise endeksin 50 eşik değerinin altında kalmaya devam etmesi, sanayi sektöründeki zayıf görünümün sürdüğüne işaret edebilir.

Dış ticaret tarafında açıklanacak ihracat ve ticaret dengesi verileri de izlenecek. Son dönemde artan enerji maliyetleri ve ithalat talebinin dış denge üzerindeki etkileri sürerken, ihracat performansının görünümü cari denge beklentileri açısından önem taşıyor.

Genel olarak bakıldığında, haftanın ilk bölümünde büyüme ve üretim göstergeleri öne çıksa da piyasaların asıl odağı Cuma günü açıklanacak enflasyon verilerinde olacak. TÜFE ve ÜFE rakamları, hem para politikası beklentileri hem de TL varlıkların kısa vadeli seyri açısından haftanın en belirleyici başlığı konumunda bulunuyor.

Piyasalarda Bu Hafta

ABD’de bu hafta Mayıs ayına ilişkin S&P Küresel İmalat PMI nihai verisi takip edilecek. Öncü veride imalat PMI’ının 55,3 seviyesine yükselerek bir önceki ayki 54,5 seviyesinin üzerine çıkması ve beklentileri aşması, sanayi tarafındaki güçlü genişlemenin sürdüğüne işaret etti. Tedarikçi teslimat sürelerindeki belirgin uzama endeksi yukarı taşırken, bu gecikmelerin bir kısmının Orta Doğu kaynaklı arz kısıtlarından kaynaklandığı görüldü. Buna karşın istihdam tarafının Temmuz 2025’ten bu yana ilk kez daralması dikkat çekti. Bu hafta açıklanacak nihai veri, ABD imalat sektöründeki güçlü görünümün teyit edilip edilmediği açısından izlenecek. Verinin güçlü kalması dolar endeksini destekleyebilecekken, zayıflama sinyalleri Fed beklentileri açısından öne çıkabilir.

ABD’de bu hafta Mayıs ayına ilişkin ISM İmalat PMI verisi takip edilecek. Bir önceki veride ISM imalat endeksinin 52,7 seviyesinde gerçekleşerek bir önceki ayki seviyesini koruması ve imalat sektöründe üst üste dördüncü ay genişleme bölgesinde kalması dikkat çekti. Yeni siparişler endeksinin 54,1 seviyesine yükselmesi talep tarafındaki canlılığı desteklerken, üretim endeksindeki gerileme ve istihdam tarafındaki zayıflık toparlanmanın hız kaybedebileceğine işaret etti. Bu ay endeksin 52,6 seviyesinde gerçekleşmesi bekleniyor. Bu hafta açıklanacak yeni veri, ABD imalat sektöründeki genişlemenin sürdürülebilirliği ve Fed’in faiz patikasına yönelik beklentiler açısından yakından izlenecek. Özellikle fiyat baskıları ve girdi maliyetlerindeki seyir, enflasyon görünümü açısından önemini koruyacak.

ABD’de bu hafta Mayıs ayına ilişkin ADP özel sektör istihdam değişimi takip edilecek. Nisan ayında özel sektörün 109 bin kişilik istihdam artışı kaydederek Ocak 2025’ten bu yana en güçlü artışa ulaşması ve beklentileri aşması, iş gücü piyasasındaki dirençli görünümün korunduğuna işaret etti. Güçlü seyreden istihdam piyasası, Fed’in faiz indirim sürecine ilişkin beklentileri öteleyebileceğinden piyasalar açısından önemini koruyor. Bu hafta açıklanacak veri, iki gün sonra açıklanacak tarım dışı istihdam verisine yönelik öncü sinyal vermesi açısından da yakından izlenecek.

ABD’de bu hafta Mayıs ayına ilişkin S&P Küresel Hizmet ve Bileşik PMI nihai verileri izlenecek. Öncü verilerde hizmet PMI’ının 51, bileşik PMI’ının ise 51,7 seviyesinde gerçekleşerek özel sektör faaliyetlerindeki genişlemenin sürdüğüne işaret etmesi, ekonomik aktivitenin büyüme bölgesinde kaldığını gösterdi. İmalat tarafındaki güçlü görünüme karşın hizmet sektöründeki daha ılımlı büyüme, yüksek faiz ortamı ve maliyet baskılarının etkisini yansıttı. Bu hafta açıklanacak nihai veriler, ABD ekonomisinin ikinci çeyrek performansı açısından izlenecek.

ABD’de bu hafta Mayıs ayına ilişkin ISM Hizmet PMI verisi takip edilecek. Nisan ayında ISM hizmet endeksinin 53,6 seviyesine gerilemesi, hizmet sektöründeki büyümenin sürdüğüne ancak ivmenin bir miktar yavaşladığına işaret etti. İş faaliyetleri tarafındaki dirençli görünüme karşın yeni siparişler endeksindeki sert düşüş, Orta Doğu kaynaklı fiyat artışlarının talep üzerindeki olası baskısına dikkat çekti. Bu hafta açıklanacak yeni veri, ABD iç talep görünümü ve Fed beklentileri açısından yakından izlenecek. Özellikle fiyat ve istihdam alt endekslerindeki seyir, enflasyon görünümü açısından önemini koruyacak.

ABD’de bu hafta işsizlik başvuruları dört haftalık ortalaması takip edilecek. Son dönemde başvuruların dört haftalık ortalamasının 209 bin seviyesinde seyretmesi, iş gücü piyasasının genel görünümünde belirgin bir bozulma sinyali oluşmadığına işaret etti. Başvuruların tarihsel ortalamaların altında kalması iş gücü talebinin halen güçlü seyrettiğini gösterirken, son dönemde işe alım hızında görülen sınırlı yavaşlama dikkat çekiyor. Bu hafta açıklanacak yeni veri, Fed’in faiz patikasına yönelik beklentiler açısından izlenecek. Başvurularda belirgin yükseliş faiz indirimi beklentilerini güçlendirebilecekken, düşük seviyelerin korunması Fed’in sıkı duruşunu daha uzun süre sürdürmesine neden olabilir.

ABD’de bu hafta Mayıs ayına ilişkin işsizlik oranı takip edilecek. Bir önceki veride işsizlik oranının %4,3 seviyesinde gerçekleşmesi, iş gücü piyasasındaki dengeli görünümün korunduğuna işaret etti. Bu ay da işsizlik oranının %4,3 seviyesinde sabit kalması bekleniyor. İşsizlik oranındaki seyir, iş gücü piyasasının gücü ve Fed’in faiz kararları açısından yakından izleniyor. Oranın yükselmesi iş gücü piyasasında yavaşlamaya işaret ederek faiz indirimi beklentilerini güçlendirebilecekken, düşük seviyelerin korunması Fed’in sıkı duruşunu desteklemeye devam edebilir.

ABD’de bu hafta Mayıs ayına ilişkin tarım dışı istihdam verisi takip edilecek. Nisan ayında ABD ekonomisinin 115 bin kişilik istihdam artışı kaydederek beklentilerin oldukça üzerinde gerçekleşmesi ve neredeyse bir yılın ilk üst üste iki aylık artışını sergilemesi, iş gücü piyasasının kademeli yavaşlamasına karşın genel olarak dirençli kaldığına işaret etti. Bu ay istihdam artışının 96 bin seviyesinde gerçekleşmesi bekleniyor. Tarım dışı istihdam, dolar, tahvil ve hisse senedi piyasaları üzerindeki güçlü etkisiyle ayın en yakından izlenen verilerinden biri olma özelliğini koruyor. Verinin güçlü gelmesi Fed’in faiz indirim sürecine ilişkin beklentileri öteleyebilecekken, zayıf bir veri faiz indirimi beklentilerini öne çekebilir.

Almanya’da bu hafta Mayıs ayına ilişkin S&P Küresel Hizmet ve Bileşik PMI nihai verileri izlenecek. Öncü verilerde hizmet PMI’ının 46,9, bileşik PMI’ının ise 48,4 seviyesine gerilemesi, ekonomik aktivitenin yeniden daralma bölgesine geçtiğine işaret etti. Özellikle hizmet sektöründeki belirgin yavaşlama, Orta Doğu kaynaklı jeopolitik risklerin ve yükselen enerji maliyetlerinin Alman ekonomisi üzerindeki baskısını yansıttı. Bu hafta açıklanacak nihai veriler, Euro Bölgesi büyüme görünümü açısından yakından takip edilecek. Hizmet sektöründeki zayıflığın sürmesi Avrupa ekonomisine yönelik resesyon endişelerini artırabilir.

Çin’de bu hafta Mayıs ayına ilişkin RatingDog (Caixin) İmalat PMI verisi takip edilecek. Bir önceki veride imalat PMI’ının 52,2 seviyesinde gerçekleşerek üretim tarafındaki genişlemenin sürdüğüne işaret etmesinin ardından, bu ay beklentiler 51,4 seviyesine işaret ediyor. Endeksin 50 eşik seviyesinin üzerinde kalmaya devam etmesi özel sektör imalat faaliyetlerindeki büyümenin korunduğunu gösterirken, beklentilerdeki sınırlı gerileme büyüme hızında yavaşlama riskine dikkat çekiyor. Bu hafta açıklanacak veri, Çin ekonomisindeki toparlanmanın gücü ve dış talep görünümü açısından yakından izlenecek. Güçlü bir veri küresel risk iştahını ve emtia talebini destekleyebilirken, zayıf bir veri büyüme endişelerini artırabilir.

Çin’de bu hafta Mayıs ayına ilişkin RatingDog (Caixin) Hizmet ve Bileşik PMI verileri takip edilecek. Bir önceki veride hizmet PMI’ının 52,6, bileşik PMI’ının ise 53,1 seviyesinde gerçekleşmesi, özel sektör faaliyetlerindeki genişlemenin sürdüğüne işaret etti. Hizmet sektöründeki canlılık, iç talep ve tüketim görünümü açısından önem taşırken, gayrimenkul sektöründeki zayıflığa rağmen hizmet tarafının büyümeye destek vermeyi sürdürmesi dikkat çekiyor. Bu hafta açıklanacak yeni veriler, Çin ekonomisindeki toparlanmanın dengesi ve iç talebin gücü açısından yakından izlenecek.

Euro Bölgesi’nde bu hafta Mayıs ayına ilişkin S&P Küresel İmalat PMI nihai verisi izlenecek. Öncü veride imalat PMI’ının 51,4 seviyesine gerileyerek bir önceki ayki 52,2 seviyesinin altında kalması, sanayi tarafındaki genişlemenin son üç ayın en yavaş temposuna düştüğüne işaret etti. Savaş kaynaklı stok biriktirme ve talebi öne çekme etkisinin zayıflamasıyla yeni siparişlerin gerilemesi büyümeyi sınırlarken, üretimdeki sınırlı artış genişleme serisinin korunmasını sağladı. Bu hafta açıklanacak nihai veri, bölge sanayisindeki büyümenin sürdürülebilirliği açısından yakından takip edilecek. Verinin güçlü gelmesi büyüme beklentilerini destekleyebilecekken, zayıf görünümün teyit edilmesi Avrupa ekonomisine yönelik temkinli duruşu sürdürebilir.

Euro Bölgesi’nde bu hafta Nisan ayına ilişkin işsizlik oranı verisi takip edilecek. Bir önceki veride işsizlik oranının %6,2 seviyesinde gerçekleşmesi, iş gücü piyasasındaki dengeli görünümün korunduğuna işaret etti. Bu ay da işsizlik oranının %6,2 seviyesinde sabit kalması bekleniyor. İstihdam piyasasındaki istikrarlı görünüm, zayıflayan büyüme koşullarına rağmen iş gücü talebinin görece dirençli kaldığını gösterirken, oranın tarihsel olarak düşük seviyelerde seyretmesi tüketim ve iç talep açısından destekleyici bir unsur olmaya devam ediyor. Bu hafta açıklanacak yeni veri, ECB’nin para politikası görünümü açısından yakından izlenecek. İşsizlikte yükseliş görülmesi büyüme endişelerini artırabilecekken, düşük seviyelerin korunması iç talebe yönelik görünümü destekleyebilir.

Euro Bölgesi’nde bu hafta Mayıs ayına ilişkin öncü TÜFE verileri takip edilecek. Nisan ayında yıllık enflasyon %2,6 seviyesinden %3 seviyesine yükselerek Eylül 2023’ten bu yana en yüksek seviyeye ulaşırken, aylık bazda da fiyatlardaki artış sürdü. Orta Doğu kaynaklı arz kısıtlarına bağlı olarak enerji fiyatlarındaki sert yükseliş manşet enflasyondaki artışta belirleyici oldu. Bu ay yıllık TÜFE’nin %3,3 seviyesine yükselmesi bekleniyor. Bu hafta açıklanacak veri, Avrupa Merkez Bankası’nın faiz indirim sürecine yönelik beklentiler açısından yakından izlenecek. Enflasyondaki yukarı yönlü hareketin sürmesi ECB’nin temkinli duruşunu korumasına neden olabilecekken, beklentilerin altında bir veri faiz indirimi beklentilerini yeniden gündeme taşıyabilir.

Euro Bölgesi’nde bu hafta Mayıs ayına ilişkin öncü çekirdek TÜFE verisi izlenecek. Enerji, gıda, alkol ve tütün kalemlerini dışlayan çekirdek enflasyon Nisan ayında %2,2 seviyesinde gerçekleşerek fiyat baskılarındaki yapışkan görünümün görece sınırlı kaldığına işaret etti. Bu ay çekirdek enflasyonun %2,4 seviyesine yükselmesi bekleniyor. Çekirdek enflasyondaki seyir, manşet enflasyondaki enerji kaynaklı dalgalanmalardan arındırılmış altta yatan fiyat eğilimini göstermesi açısından ECB tarafından yakından izleniyor. Çekirdek enflasyonun beklentilerin üzerinde gelmesi para politikasında temkinli duruşu güçlendirebilecekken, gerilemesi faiz indirimi beklentilerini destekleyebilir.

Euro Bölgesi’nde bu hafta Mayıs ayına ilişkin S&P Küresel Hizmet ve Bileşik PMI nihai verileri takip edilecek. Öncü verilerde hizmet PMI’ının 47,6, bileşik PMI’ının ise 48,8 seviyesine gerilemesi, özel sektör faaliyetlerinde son 16 ayın ilk daralmasına işaret etti. İmalat tarafındaki genişlemeye karşın hizmet sektöründeki belirgin zayıflama, savaş kaynaklı yüksek enerji maliyetlerinin tüketici talebi üzerindeki baskısını yansıttı. Bu hafta açıklanacak nihai veriler, bölge ekonomisindeki dengelenmenin sürüp sürmeyeceği açısından önem taşıyacak. Hizmet sektöründeki daralmanın derinleşmesi büyüme endişelerini artırabilir.

Euro Bölgesi’nde bu hafta Nisan ayına ilişkin ÜFE verileri takip edilecek. Üretici fiyatlarındaki seyir, üretim tarafındaki maliyet baskılarının tüketici fiyatlarına geçiş riski açısından önem taşıyor. Önceki dönemde üretici fiyatlarında görülen yükseliş, enerji maliyetlerindeki artışın etkisini yansıtırken, bu hafta açıklanacak veri maliyet baskılarının devam edip etmediğine yönelik sinyal verecek. ÜFE’deki yukarı yönlü seyrin sürmesi önümüzdeki dönemde tüketici enflasyonu üzerinde baskı oluşturabilirken, gerileme fiyat baskılarının hafiflediğine işaret edebilir.

İngiltere’de bu hafta Mayıs ayına ilişkin S&P Küresel İmalat PMI nihai verisi takip edilecek. Öncü veride imalat PMI’ının 53,7 seviyesinde gerçekleşerek sanayi tarafındaki güçlü genişlemenin korunduğuna işaret etmesi, yeni siparişlerdeki artış ve üretim faaliyetlerindeki canlılığın sürdüğünü gösterdi. Endeksin 50 eşik seviyesinin belirgin şekilde üzerinde kalması, İngiltere ekonomisindeki toparlanmanın imalat tarafında devam ettiğine yönelik sinyal verdi. Bu hafta açıklanacak nihai veri, sanayi sektöründeki güçlü görünümün teyit edilip edilmediği açısından izlenecek. Verinin güçlü kalması sterlin varlıklarını destekleyebilecekken, beklenenden zayıf gelmesi büyüme görünümüne ilişkin temkinli değerlendirmeleri öne çıkarabilir.

İngiltere’de bu hafta Mayıs ayına ilişkin S&P Küresel Hizmet ve Bileşik PMI nihai verileri izlenecek. Öncü verilerde hizmet PMI’ının 52,7, bileşik PMI’ının ise 52,6 seviyesinde gerçekleşerek özel sektör faaliyetlerindeki genişlemenin sürdüğüne işaret etmesinin ardından, bu ay açıklanacak nihai verilerde hizmet ve bileşik PMI’da daha zayıf bir görünüm bekleniyor. Teknoloji ve finans odaklı talebin hizmet sektörüne katkısı izlenirken, artan maliyet baskıları ve jeopolitik riskler enflasyon görünümü açısından önemini koruyor. Bu hafta açıklanacak veriler, İngiltere ekonomisindeki toparlanmanın gücü ve BoE beklentileri açısından takip edilecek.

Japonya’da bu hafta Mayıs ayına ilişkin S&P Küresel Hizmet ve Bileşik PMI nihai verileri izlenecek. Öncü verilerde hizmet ve bileşik PMI’ın 50 eşik seviyesinin üzerinde kalmaya devam etmesi, özel sektör faaliyetlerindeki genişlemenin sürdüğüne işaret etmişti. İç talebin ve hizmet sektörü faaliyetlerinin görünümü, Japonya ekonomisindeki büyüme momentumu ve Japonya Merkez Bankası’nın para politikası normalleşme adımları açısından önem taşıyor. Bu hafta açıklanacak nihai veriler, ekonomik aktivitedeki dengelenmenin sürüp sürmediğine yönelik sinyal verecek.

Yurt içinde bu hafta 2026 yılının ilk çeyreğine ilişkin GSYH büyüme verileri takip edilecek. Türkiye ekonomisi 2025’in son çeyreğinde çeyreklik bazda %0,4, yıllık bazda ise %3,4 büyüyerek bir önceki çeyrekteki %3,8’lik yıllık büyümenin altında kalmış ve büyümede ivme kaybına işaret etmişti. Hanehalkı tüketimi güçlü seyrini korurken, sabit sermaye yatırımlarındaki yavaşlama ve net ihracatın büyümeyi sınırlaması dikkat çekmişti. Bu hafta açıklanacak ilk çeyrek verilerinde yıllık büyümenin %2,7 seviyesinde gerçekleşmesi bekleniyor. Verinin beklentilerin üzerinde gelmesi iç talebin dirençli kaldığı algısını güçlendirebilecekken, zayıf bir veri sıkı para politikası ve yüksek faiz ortamının ekonomik aktivite üzerindeki baskısının arttığına işaret edebilir.

Yurt içinde bu hafta Mayıs ayına ilişkin İstanbul Sanayi Odası (İSO) İmalat PMI verisi izlenecek. Bir önceki veride endeksin 45,7 seviyesinde gerçekleşmesi, imalat sektöründeki daralmanın sürdüğüne ve üretim ile yeni siparişlerdeki zayıf görünümün devam ettiğine işaret etti. Endeksin 50 eşik seviyesinin altında kalmaya devam etmesi, sıkı finansal koşullar ve zayıf iç-dış talebin sanayi faaliyetleri üzerinde baskı oluşturmaya devam ettiğini gösterdi. Bu hafta açıklanacak yeni veri, imalat sektöründeki toparlanma sinyallerinin oluşup oluşmadığı açısından yakından takip edilecek. Endeksin yükselmesi sanayi tarafında dengelenmeye işaret edebilecekken, düşük seviyelerin korunması üretim görünümüne yönelik endişeleri sürdürebilir.

Yurt içinde bu hafta TCMB’nin haftalık brüt döviz rezervleri verisi takip edilecek. Rezerv görünümü, kur istikrarı ve dış finansman ihtiyacı açısından önem taşırken, son dönemde rezervlerdeki seyir özellikle yabancı sermaye akımları ve TCMB’nin döviz piyasasındaki pozisyonu açısından yakından izleniyor. Rezervlerdeki artış, TL varlıklara yönelik güveni ve dış kırılganlığa karşı tamponun güçlenmesini destekleyebilecekken, gerileme dış denge ve kur görünümü açısından temkinli bir tablo ortaya koyabilir

Yurt içinde bu hafta TCMB’nin haftalık menkul kıymet istatistikleri takip edilecek. Veri, yabancı yatırımcıların hisse senedi ve tahvil piyasalarına yönelik ilgisinin devam edip etmediğini göstermesi açısından önem taşıyor. Son dönemde yabancı girişlerinde gözlenen seyir, TL varlıklara yönelik risk iştahı ve sermaye akımları açısından yakından izleniyor. Yabancı girişlerinin sürmesi TL varlıklar açısından destekleyici olabilecekken, çıkış eğilimi kur ve faiz görünümü üzerinde baskı oluşturabilir.

Yurt içinde bu hafta Nisan ayına ilişkin işsizlik oranı verisi takip edilecek. Bir önceki veride işsizlik oranının %8,1 seviyesinde gerçekleşmesi, iş gücü piyasasındaki görece dengeli görünümün korunduğuna işaret etti. İstihdam ve iş gücüne katılım oranlarındaki seyir, ekonomik aktivitedeki yavaşlamanın iş gücü piyasasına yansıyıp yansımadığı açısından önem taşıyor. Bu hafta açıklanacak yeni veri, sıkı para politikası ortamında istihdam piyasasının dayanıklılığına yönelik sinyal verecek. İşsizlikteki yükseliş ekonomik aktivitedeki yavaşlamanın iş gücü tarafına yansıdığına işaret edebilecekken, oranın düşük kalması iç talebin desteklendiğini gösterebilir.

Yurt içinde bu hafta Mayıs ayına ilişkin TÜFE verileri takip edilecek. Nisan ayında TÜFE aylık bazda %4,18 artarken, yıllık enflasyon %32,37 seviyesinde gerçekleşti. Enflasyon görünümü, TCMB’nin dezenflasyon süreci ve faiz patikasına yönelik beklentiler açısından kritik önem taşıyor. Bu hafta açıklanacak Mayıs verisi, fiyat baskılarının seyri ve enflasyondaki düşüş eğiliminin sürdürülebilirliği açısından yakından izlenecek. Aylık enflasyonun beklentilerin altında gelmesi dezenflasyon sürecini desteklerken, yüksek seyretmesi TCMB’nin temkinli duruşunu sürdürmesine neden olabilir.

Yurt içinde bu hafta Mayıs ayına ilişkin ÜFE verileri takip edilecek. Nisan ayında ÜFE aylık bazda %3,2 artarken, yıllık enflasyon %28,59 seviyesinde gerçekleşti. Üretici fiyatlarındaki seyir, üretim tarafındaki maliyet baskılarının tüketici fiyatlarına geçiş riski açısından önem taşıyor. Bu hafta açıklanacak veri, maliyet kaynaklı enflasyon baskısının devam edip etmediğine yönelik sinyal verecek. ÜFE’deki yukarı yönlü seyrin sürmesi tüketici enflasyonu üzerinde baskı oluşturabilecekken, gerileme fiyatlama davranışlarında iyileşmeye işaret edebilir.

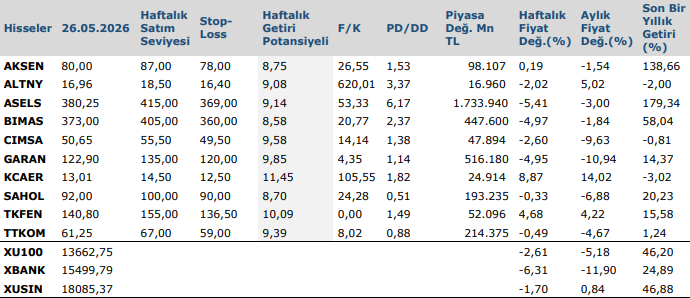

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten