Mahfi Eğilmez – 15.06.2014

Faiz ve enflasyon ilişkisi

Eğer bir kişi tasarruf edip biriktirdiği parayı bir başkasına bir süreliğine borç olarak veriyorsa, borç veren kişi parasını kullanmaktan vazgeçtiği süre için bir bedel ister. Bu bedel, biriktirdiği paranın başkasının kullanımında olduğu süre içinde enflasyon nedeniyle kaybedeceği satın alma gücünü ve bir miktar ilaveyi kapsar. Buna faiz diyoruz.

Tasarrufunu bir başkasına sadece satınalma gücü kaybı yani enflasyon oranı karşılığında kullandıran kişi o parayı kullanarak elde edeceği yararı bedelsiz olarak başkasına devretmiş olur. Bunu da akrabalık, arkadaşlık ilişkisi dışında kabul eden çıkmaz. Bu durumda enflasyon oranından yüksek bir faiz ortaya çıkar.

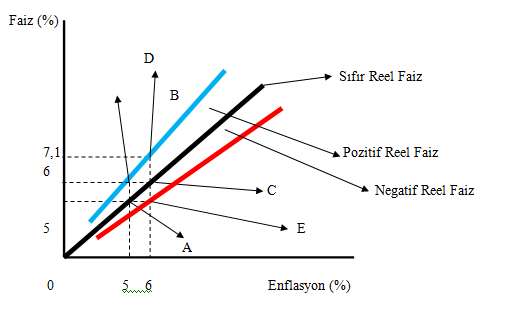

Nominal faiz ve reel faizin geometrik gösterimi

Nominal faiz (yani görünürdeki faiz) ile enflasyon arasındaki fark reel faiz olarak tanımlanıyor. Düşük enflasyon oranlarında Reel Faiz = Nominal Faiz – Beklenen Enflasyon formülüyle hesaplanırken yüksek enflasyon oranlarında formül şu hali alıyor: Reel Faiz = (Nominal faiz + 1) – (Beklenen enflasyon + 1)

Bunu bir şekil yardımıyla gösterelim.

Şekilde faiz – enflasyon doğrusu olarak adlandırabileceğimiz siyah çizgi üzerindeki bütün noktalar faiz ile enflasyonun eşit olduğu yani reel faizin olmadığı (ya da sıfır olduğu) durumu gösteriyor. Örneğin A noktasında bulunuyorsak ekonomide yüzde 5 enflasyon söz konusudur ve faiz oranı da yüzde 5’tir. Bu noktada reel faiz sıfırdır. Reel faizin olmadığı bir durumda kişiler uzun süre tasarruflarını getiri elde etmeden kullandırmak istemezler. Bu durumda tasarruf yapmayacaklar demektir. O nedenle A noktası geçici bir durumu temsil eder. Bir süre sonra bankalar tasarruf çekilişiyle karşılaşır ve faizleri yükseltirler. Bu durumda mavi çizgi üzerindeki B noktasına geçilir, faizler örneğin yüzde 6’ya yükselir ve dolayısıyla 1 puanlık reel faiz ortaya çıkar.

Bir süre sonra enflasyonun yüzde 6’ya yükseldiğini ve yeniden Siyah çizgi üzerine, C noktasına geçildiğini düşünelim. Bu durumda faizler ilk aşamada artmazsa enflasyonla faizler yeniden eşitlenir ve reel faiz sıfıra iner. Bir önceki süreç yeniden işlemeye başlar, tasarruflar düşer ve bankalar zorunlu olarak faizleri arttırırlar. Bu artışla mavi çizgi üzerindeki D noktasına geçildiğinde yüzde 6 oranında olan enflasyona karşılık faizler yüzde 7,1’e yükselmiş ve yine 1 puan dolayında bir reel faiz ortaya çıkmış olur.

Siyah çizgi ile mavi çizgi arasındaki boşluk reel faizi gösterir. Enflasyon artmaya devam ederse reel faiz daha hızlı artma eğilimine girer. Çünkü enflasyon artışı insanları fiyatlar daha da artmadan almayı planladıkları şeyleri bir an önce almaya yöneltir, tasarruf yapmayı daha zor hale getirir o nedenle faiz olarak ödenecek bedeli de yükseltir. Bazen enflasyon faizlerin önüne geçer. Bu, bazen istemeden bazen de merkez bankasının yönlendirilmesiyle olur. Bu durumda örneğin kırmızı çizgi üzerindeki E noktasına gelmişsek negatif reel faiz söz konusu demektir. Siyah ve kırmızı çizgiler arasındaki boşluk negatif reel faizi gösterir.

Türkiye’de durum

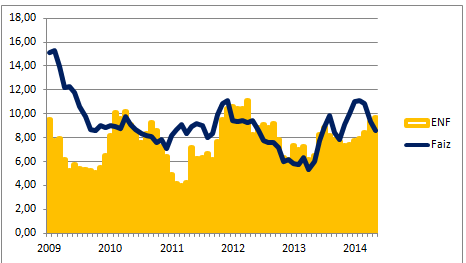

Aşağıdaki grafik, 2009’dan bu yana enflasyonla (turuncu taralı alan) gösterge faiz (siyah çizgi) arasındaki ilişkiyi gösteriyor. Buna göre; enflasyon düştükçe faiz düşmüş, enflasyon arttıkça faiz de artmış görünüyor. Grafiğe göre faizin enflasyonun gerisinde kaldığı dönemlerden sonra faizde sert düzeltmeler ortaya çıkmış bulunuyor.

Reel faiz hesaplanırken bugünkü faiz ile gelecekte oluşacak enflasyona ilişkin beklenti esas alınır. Buna karşın ortalama vatandaş karşılaştırmayı bugünkü enflasyonla yapar. Yani bugünkü enflasyona gelecekte de devam edecekmiş gibi bakar. Bu bakış açısı faiz beklentisini ve enflasyona karşı davranışları etkileyen bir bakış açısıdır.

Bazı ülkelerde negatif reel faiz nasıl oluyor?

Faizin düzeyi konusunda Türkiye için sürekli örnek verilen ekonomiler var. Mesela ABD ve çoğu Avrupa ülkesinde negatif reel faiz olduğu halde nasıl oluyor da tasarruflar düşmüyor? Yukarıdan beri anlattıklarımız normal koşullar için geçerlidir. Yani ekonominin makul bir ölçüde büyüdüğü, enflasyonun çok yüksek olmadığı, deflasyon, resesyon, depresyon, stagflasyon ya da slumpflasyon hallerinin bulunmadığı koşullar için geçerlidir. Eğer bir ekonomide örneğin resesyon ya da deflasyon varsa o zaman faizlerin yüksek kalması söz konusu olamaz. O zaman faizler ya sıfıra kadar geriler ya da hatta bazen eksiye düşebilir. Bugün ABD’de deflasyon ya da resesyon olmasa da likidite tuzağı benzeri bir durum var. İnsanlar para harcamak istemiyor. Eskiden 3 yılda bir arabalarını yenileyen Amerikalılar şimdilerde 6 – 7 yılda bir yeniler hale gelmiş. Bu durumda faizin yüksek olması söz konusu olamaz. Faiz sıfırken bile kimse borçlanmıyor. Daha kötüsü Avrupa için de geçerli. Avrupa’da faizler sıfır dolayında olduğu halde kimse kredi alıp bir harcama yapmak istemiyor. Herkes para biriktirip geleceğini garantiye almanın peşine düşmüş bulunuyor.

Bu tür kriz dönemlerinde oluşan davranışları genelleştirip örnek olarak göstermek yanlış bir yaklaşım olur. Öte yandan bu ekonomilerin öyle hızlı büyüme ihtiyacı da yok. Bu ekonomiler yüzde 1,5 – 2 büyüdüğünde durumları düzeliyor. Oysa Türkiye’nin en az yüzde 5 büyüme ortalamasını yakalaması gerekiyor. Bunu başarabilmek için yatırımlarını arttırması onu başarabilmek için de tasarruflarını arttırması gerekiyor. Bunun da yolu birkaç puanlık pozitif reel faizden geçiyor.

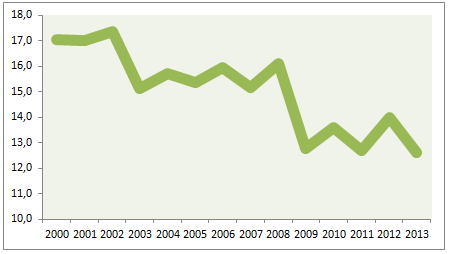

Aşağıdaki grafik 2000’den bu yana tasarrufların / GSYH’ya oranındaki değişimi gösteriyor. Reel faiz düştükçe tasarruflar gerilemiş bulunuyor. Türkiye’nin en önemli sorunlarından birisi budur.

Sonuç

Her ülke, her ekonomi, kendi koşullarına göre biçimlenir. Başka ülkelerin deneyiminden referans çıkarmak doğrudur ama onları başka bir ülke için de aynen doğru kabul edip uygulamak veya ona göre yorum yapmak doğru değildir. Eğer öyle olsaydı Japonya’nın son 20 yılda batılı ülkelerden çıkardığı deneyimlere göre bütçe açıkları vererek ekonomiyi canlandırma çabaları sonuç verirdi. Japonya son 20 yılda devasa bütçe açıkları verdiği halde ekonomisini canlandıramadı. Çünkü Japon gelenekleri, batılı geleneklere uymuyor. İnsanlar çok daha tutucu davranış sergileyebiliyor. Bu tür sonuçları çıkarırken aynı ülkenin geçmiş deneyimlerine bakmak daha yararlı olabilir. Faiz ile tasarruf arasındaki ilişkiyi ortaya koyan soru şudur: 2000’ler öncesinde Türkiye’de tasarruf oranı niçin yüzde 20’ler düzeyindeydi de 2000’ler sonrasında düşerek yüzde 12’ler düzeyine geldi? Sorunun yanıtı için reel faizlerdeki düşüşe bir bakmakta yarar var.