Gelişmiş ve Gelişmekte Olan Ekonomiler Karşılaştırması

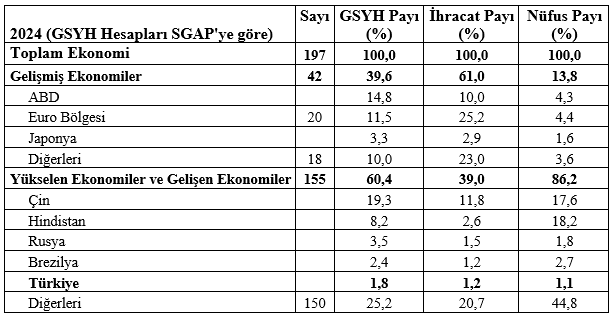

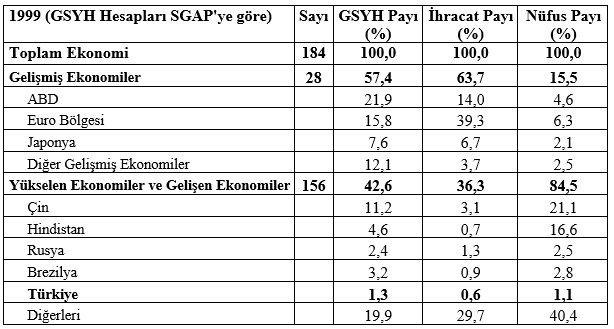

IMF’nin World Economic Outlook October 2025 (Dünyanın Ekonomik Görünümü Ekim 2025) raporundaki tahminlerden yararlanarak 2025 ve 2026 yıllarına ilişkin durumu ele alalım. Aşağıdaki iki tablo satın alma gücü paritesine (SAGP) göre 1999 yılı ve 2024 yılı verilerini karşılaştırmalı olarak ortaya koyuyor (IMF’nin World Economic Outlook, Ekim 2000 ve Ekim 2025 raporlarından yer alan veriler kullanılarak tarafımızdan hazırlanmıştır):

Bu iki tabloya karşılaştırmalı olarak baktığımızda aradan geçen 26 yılda şu gelişmeler olmuş: (1) Kapsanan ekonomi sayısı 184’den 197’ye yükselmiş. 1999’da gelişmiş ülke sayısı 28 iken 2024’de 42’ye yükselmiş, gelişmekte olan ülke sayısı 1999’da 156 iken 2024’de 155’e düşmüş. (2) 1999’da gelişmiş ülkelerin dünya GSYH’sindeki payı yüzde 57,4 iken 2024’de yüzde 39,6’ya gerilemiş buna karşılık gelişmekte olan ülkelerin dünya GSYH’sindeki payı 42,6’dan yüzde 60,4’e yükselmiş. ABD’nin dünya GSYH’sindeki payı yüzde 21,9’dan 14,8’e gerilerken Çin’in payı yüzde 11,2’den yüzde 19,3’e yükselmiş. Çin, son on yıldır satın alma gücü paritesiyle hesaplanan GSYH açısından dünyanın en büyük ülkesi olarak karşımıza çıkıyor (cari fiyatlarla hesaplandığında ABD hala birinci sırada.) Euro bölgesi de düşüşte görülüyor. (3) İhracattaki paylardaki değişim GSYH’ye göre daha düşük. Buna karşılık Çin, dünya ihracatındaki payını yüzde 3,1’den 11,8’e yükselterek büyük bir çıkış yakalamış görünüyor. (4) Çin’in dünya nüfusundaki payı azalırken Hindistan hızlı bir nüfus artışı yaşıyor. (5) Türkiye’nin dünya GSYH’sinde ve ihracatındaki payları artarken nüfustaki payı değişmeden kalmış bulunuyor. (6) Bu tablodaki verilere farazi bir gelir dağılımı çerçevesinde bakalım. Dünyanın toplam GSYH’sini 100 dolar olarak kabul edelim. Bu durumda 42 gelişmiş ülke bu gelirin 39,6 dolarını alacak ve ülke başına ortalama 0,94 dolar gelir deşecek, 155 gelişme yolundaki ülkenin alacağı toplam gelir payı 60,4 dolar olacak ve ülke başına 0,39 dolar gelir düşecek demektir. Buna göre gelişmiş ülkeler, gelişmekte olan ülkelere göre yaklaşık 2,5 kat daha fazla gelir elde ediyor olacaklardır. Kuşkusuz bunlar ortalama rakamlardır, ülke bazında ele alındığında çok daha değişik sonuçlar ortaya çıkacaktır.

2025 ve 2026 Yılı Tahminleri

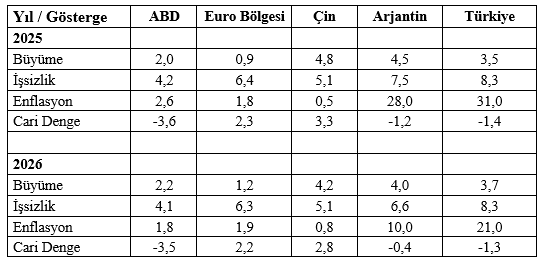

Gelelim 2025 ve 2026 tahminlerine. IMF’ye göre 2025 yılı ve 2026 yılında ABD, Euro Bölgesi, Çin, Arjantin ve Türkiye’nin üç temel makroekonomik göstergesinin şöyle olması bekleniyor:

Bu tablodan da bazı önemli ipuçları çıkıyor: (1) Dünyanın en büyük ekonomisi olan ABD 2025 ve 2026’da potansiyel büyümesinin (yüzde 2,5 kabul ediliyor) altında büyüyecek ama resesyona girmeyecek gibi görünüyor. Buna karşılık Euro bölgesi, eğer bu tahminler gerçekleşirse resesyonun eşiğinde bulunuyor. Gelişmelere göre iki tarafa da devrilebilecek bir ağaç gibi. Dünyanın en büyük ekonomilerinden olan Çin, alışılagelmiş büyüme oranlarının yarısına razı olacak durumda. Arjantin’in, ekonomide alınan kamu harcamalarını kısıcı, enflasyonu düşürmek için yapılan parasal ve mali önlemlere karşın iyi büyüme oranları yakalaması bekleniyor. Türkiye için tahminler her iki yılda da potansiyel büyüme oranının (yüzde 4,9 olarak tahmin ediliyor) altında kalacağını ortaya koyuyor. (2) İşsizlik oranlarının ABD açısından doğal işsizlik oranının (ABD için bu oran yüzde 4,5) altında kalmaya devam edeceği tahmin ediliyor. Euro Bölgesi için işsizlik oranları nispeten yüksek düzeyde olacak. Çin açısından her iki yıl için yüzde 5,1 olarak tahmin edilen işsizlik oranları, nüfusu dikkate alınca normal görünüyor. Arjantin’in, kamu harcamalarını kısma yolunda aldığı sert önlemlere, bu yaklaşımın yol açtığı işten çıkarmalara karşın işsizlik oranını düşüreceği tahmin ediliyor. Bu gerçekleşirse önemli bir başarı olarak kabul edilmeli. Türkiye’nin, iki yılda da yüzde 8,3’lük yüksek sayılacak işsizlik oranı düzeyinde kalacağı tahmin ediliyor. Türkiye’de geniş işsizlik oranının yüzde 30’a yakın olması aslında buraya alınan oranın gerçeği tam olarak yansıtmadığını gösteriyor. (3) Ekonomilerin çeşitli sıkıntılar içinde olması enflasyonun düşük kalmasına yol açıyor. ABD’nin yüzde 2’lik hedefe 2026’da ulaşacağı ve onun altına düşeceği tahmini söz konusu. Euro Bölgesinde enflasyon yüzde 2’nin altında, Çin neredeyse deflasyona girecek gibi görünüyor. Burada dikkati çeken iki ülke var: Arjantin, eğer tahminler gerçekleşirse enflasyonu 2026 sonunda yüzde 10’a düşürecek. 2024 Nisan ayında enflasyonun yüzde 292,2 olduğu dikkate alınırsa bu büyük bir başarı olacak. Buna karşılık aşağı yukarı aynı tarihlerde enflasyonla mücadeleye girişen Türkiye’de enflasyon 2026 sonunda hala yüzde 20’nin üzerinde kalacak gibi görünüyor.

Arjantin, Türkiye ve Enflasyon

Arjantin enflasyonla mücadelede bu kadar başarılı olurken Türkiye’nin başarıya ulaşamamasının nedeni nedir? Burada pek çok neden sayılabilir ama en önemli neden para ve maliye politikasının birlikte uygulanamamasıdır.

Arjantin, para politikasını daha ılımlı uyguladı: Faizi çok yüksek düzeylere çıkarmadı ama gerekmediğinde de düşürmedi (an itibarıyla Arjantin’de enflasyon yüzde 31, Merkez Bankası faiz oranı yüzde 29.) Buna karşılık son derecede sert bir maliye politikası uygulamaya girişti. Kamu harcamaları hızla düşürüldü, bakanlıkların sayısı azaltıldı, gereksiz kamu personeli işten çıkarıldı, işe yaramayan teşvik ödemeleri kaldırıldı, ciddi bir kamu tasarrufu sağlandı. Bütün bunlara karşın baştan artan işsizlik oranı hızla eski düzeyine geri geldi ve hatta daha aşağıya indi. Bunun da nedeni enflasyondaki düşüşün özel kesim kuruluşlarında geleceğe daha olumlu bakarak ona göre karar almaları neden oldu. Toplumun enflasyon beklentisi kırıldı ve enflasyon hızlı bir düşüş eğilimine girdi. Arjantin’in ekonomik atılımını IMF’nin hem parasal olarak hem de program katkısı olarak desteklediğini, ABD’nin de destek olduğunu göz ardı etmemek gerekir.

Türkiye, enflasyonla mücadelesinde ağırlığı para politikasına (faiz politikası, karşılıklar politikası, kredi kısıtlamaları) verdi. Maliye politikası yalnızca vergi artırımları yönüyle devreye sokuldu ve kamu harcamalarındaki israf üzerinde durulmadı. Daha doğrusu yüzeysel bazı önlemler alındı. Personel sayısı artırılmaya devam etti, kamu kesiminde gereksiz harcamalardan (son model arabalar, konutlar vb.) vazgeçilmedi. Bazı düzenlemeler sembolik olarak etki yapar. O etkiden yararlanabilmek için kural koyanların koydukları kurallara önce kendilerinin uyması gerekir. Türkiye bunları yapmadı. O nedenle de enflasyon beklentisini kıramadı. Enflasyon beklentisi kırılamazsa enflasyon düşmez.

Arjantin, enflasyonla mücadelede ağırlığı maliye politikasına, Türkiye ise para politikasına verdi. Mali disiplini iyi kötü sağlamış olan gelişmiş ülkelerde ağırlığı para politikasına vermek ve faiz politikasıyla enflasyona karşı koymak mümkündür. Buna karşılık mali disiplini sağlayamamış gelişme yolundaki ülkelerde para politikasına dayanarak enflasyon sorununu çözmek çok zordur. O nedenle Arjantin doğrusunu yapmıştır. Türkiye, 2001 krizi sonrasında mali disiplini sağlayarak ve bunu para politikasıyla destekleyerek enflasyon sorununu çözmüştü. Bu kez yalnızca para politikasına dayanarak hareket etti. Arjantin sorunun çözümüne hızla yaklaşırken Türkiye hala uzakta bulunuyor.