Piyasa Görüşü

Günaydın. Küresel piyasalar ABD-İran arasındaki gerginliğe dair açıklamalar takip edilmeye devam ediyor. Son olarak yeniden bir anlaşma metni üzerinde değerlendirmelerin sürdüğüne dair açıklamalar uzlaşmaya dair umut aşıladı. Bununla beraber petrol fiyatlarında ve tahvil faizlerinde gevşeme görüldü. Fed Nisan ayı toplantı tutanaklarında enflasyon risklerinin kalıcı hale gelmesi durumunda faiz artışının yeniden değerlendirilebileceği sinyali dikkat çekti. Bununla birlikte yeni başkanın yaklaşımının önümüzdeki dönemde daha kritik olabileceğini hatırlatalım. Dolayısıyla tutanakların kalıcı bir baskı yaratmadığı görülürken dün beklenen Nvidia bilançosunda beklenti üzeri gelir, net kar ve 2Ç beklentisi açıklanması risk iştahını destekledi. Yurt dışı takvimde bugün ABD ve Avrupa’dan öncü PMI verileri, ABD işsizlik başvuruları, Fed ve ECB yetkililerinin açıklamaları yer alıyor.

Küresel piyasalarda bu sabah risk iştahı pozitif. Saat 08.00 itibarıyla S&P 500 vadelileri %0,03 artışla 7.435, Euro Stoxx 50 CFD %0,18 artışla 5.990 puandan seyrediyor. Nikkei 225 vadelileri %1,20 yükselişle 62.022 puanda işlem görüyor. Emtia cephesinde Brent petrol %0,11 düşüşle 102,21 dolar seviyesinde seyrederken ons altın %0,41 kayıpla 4.525 dolardan el değiştiriyor. ABD 10 yıllık tahvil faizi %4,60 seviyesinde bulunuyor.

BIST-100 endeksinde bu sabah alıcılı bir açılış bekliyoruz. Endeks Çarşamba günü %0,12 düşüşle 14.012 puandan kapandı; gün içinde 13.856 seviyesinde dip yaparak Nisan ortasından bu yana en düşük kapanışı kaydetti. Teknik görünümde 14.000 psikolojik destek olma özelliğini korurken bu seviyenin altında 13.750 sonraki destek olarak izlenecek. Yukarıda ise 14.250 ve 14.500 direnç konumuna geçmiş durumda.

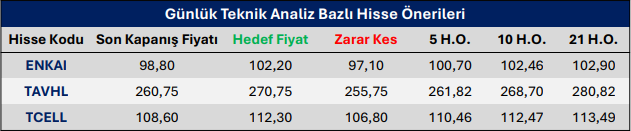

Günlük Teknik Analiz Bazlı Hisse Önerileri

Kaynak: Phillip Capital Günlük Bülten