Piyasa Özeti

ABD’de rekor seviyelere yakın fiyatlamaların ardından İran-ABD hattında yeniden artan çatışma haberleri ve petrol oynaklığı risk iştahını sınırladı; Dow Jones %0,63 düşüşle 49.596,60, S&P 500 %0,38düşüşle7.337,10 ve Nasdaq %0,13düşüşle25.806,20 seviyesinde kapandı. S&P 500’de hammadde sektörü satışa öncülük ederken Zoetis %21,50düşüşlebaskı yarattı; buna karşın yazılım tarafında Datadog’un %31,30 yükselişi ve Microsoft, Salesforce, Nvidia gibi teknoloji/iletişim hizmetleri hisselerindeki pozitif ayrışma endekslerdeki kaybı sınırladı.

Avrupa’da Stoxx Europe 600 %1,10düşüşle616,42, DAX %1,02düşüşle24.663,61, FTSE 100 %1,55 düşüşle 10.276,95 ve CAC 40 %1,17 düşüşle 8.202,08 seviyesinde kapandı; enerji ve sanayi hisselerindeki zayıflık öne çıkarken Shell’in FTSE üzerindeki negatif katkısı, Rheinmetall’in savunma sanayii tarafındaki düşüşü ve Campari’deki sert gerileme bölgesel baskıyı artırdı.

ABD Uluslararası Ticaret Mahkemesi’nin Trump’ın %10,00 küresel tarifelerini hukuka aykırı bulması ticaret belirsizliğini azaltabilecek bir başlık olurken, Trump’ın AB’ye ticaret anlaşmasını uygulaması için 4 Temmuz’a kadar süre tanıması, kısa vadede yeni tarife artışı riskini erteleyen bir unsur olarak öne çıktı. Ursula von der Leyen’in tarifelerin azaltılması konusunda ilerleme kaydedildiğini belirtmesi de otomotiv ve dış ticarete duyarlı Avrupa şirketleri açısından baskıyı sınırlayabilecek bir başlık olarak değerlendirildi.

Buna karşın ABD’nin Keşm Limanı ve Bender Abbas’a saldırı düzenlediği, İran’ın ABD’nin ateşkesi ihlal ederek İran petrol tankerini hedef aldığını savunduğu, ABD Ordu Komutanlığının saldırıları engellediklerini ve savunma amaçlı karşılık verdiklerini açıkladığı haber akışı enerji arz riski kanalından Brent’i yeniden 100USD civarına taşıdı. Trump’ın “İran’la anlaşma her an olabilir” ve “ateşkes devam ediyor” mesajları barış fiyatlamasını canlı tutsa da İran medyasının Hürmüz Boğazı yakınında üç ABD destroyerinin vurulduğunu iddia etmesi, ABD Ordu Komutanlığının ise ABD gemilerinin zarar görmediğini ve saldırıların engellendiğini açıklaması ve Beyaz Saray’da TSİ 19.00’da yapılacak açıklama jeopolitik risk başlığını canlı tutuyor.

Morgan Stanley’in altın için 5.200USD tahmini, ETF girişleri ve merkez bankası alımlarına bağlanırken, altın 4.700USD üzerinde,gümüş79,75USD üzerinde güçlü kaldı.

Asya’da Nikkei %0,49 düşerken Sumco yarı iletken temasıyla %13,00 yükseldi; CSI 300 %0,73 gerilerken bilgi teknolojileri baskı yarattı, Hang Seng %1,06 düşüşte finans sektörü zayıf kaldı.

ABD vadelilerinde sınırlı toparlanma, Avrupa vadelilerinde zayıf görünüm; DXY’nin 98,50 altında 98,23, VIX’in 17 civarında, ABD 10 yıllık faizin %4,39 ve Japonya 10 yıllık faizin %2,480 seviyesinde olması risk iştahının tamamen bozulmadığını, ancak petrol ve jeopolitik başlıkların temkinli fiyatlamayı sürdürdüğünü gösteriyor.

Yurtiçinde makro görünümde TCMB Başkanı Fatih Karahan’ın enflasyonda orta vadeli görünümün bozulmasına izin verilmeyeceği mesajı, Bakan Şimşek’in Orta Vadeli Program’ın bir miktar etkilenebileceği ancak önceliklerde değişiklik düşünülmediği açıklaması ve Goldman Sachs’ın TL’de taktik uzun pozisyon tavsiyesini koruması, TL varlıklarda carry ve politika sıkılığı algısını destekleyen başlıklar oldu.

BIST 100 güne %0,47 artışla 14.987,21 seviyesinden başladı, 14.909,80-15.050,42 bandında hareket etti ve %0,82 yükselişle 15.040,25 seviyesinde rekor kapanış yaptı. Bankacılık endeksi %1,78 ve sanayi endeksi %0,98 değer kazandı; teknoloji endeksi %0,53 geriledi. Fitch’in Türk bankalarında net faiz marjlarının 2026’da daha da iyileşebileceğine işaret etmesi ve savaşın sona ermesi halinde TCMB’nin faiz indirim sürecine yeniden alan bulabileceği beklentisi bankacılık hisselerini destekledi. Endekse en yüksek pozitif katkı SASA, KLRHO ve MPARK’tan gelirken, SASA’da %8,12, KLRHO’da %9,97 ve MPARK’da %8,26 yükseliş görüldü; negatif tarafta TUPRS %4,34düşüşlepetrol oynaklığı ve rafineri hassasiyeti üzerinden, ASELS %1,38 ve MAGEN %4,02düşüşleendeksi sınırladı.

Teknik olarak 15.000 üzerindeki kapanış momentumun korunduğunu gösterirken, ana senaryoda 14.880 üzerinde kalıcılık 15.250-15.500 seviyelerini hedefte tutabilir; buna karşın İran haber akışı ve hafta sonu riski nedeniyle 14.880 altı olası fiyatlama 14.750-14.610 destek seviyelerine doğru düzeltme sinyali olarak izlenecektir. Kısa vadede bilanço kalitesi güçlü, bankacılık ve seçici sanayi hisseleri öne çıkabilir; açılış eğilimi yatay ile satıcılı beklenti arasında dengelenmektedir.

Genel Değerlendirme: Küresel ve yerel piyasalarda ana tema, barış beklentisi ile yeni ABD-İran gerilimi arasındaki fiyatlama dengesi oldu. Petrol risk primindeki gerileme hisse senetlerini desteklerken, son saldırı haberleri ralliyi sınırladı. Buna karşın Trump’ın ateşkes ve anlaşma mesajları, piyasanın en kötü senaryoyu baz almasını engelledi. Yerelde BIST 100’ün 15.000 üzerinde rekor kapanışı, bankacılık hisseleri ve yüksek carry algısıyla desteklendi. Kısa vadede jeopolitik haber akışı ve ABD istihdam verisi yön belirleyici olacaktır.

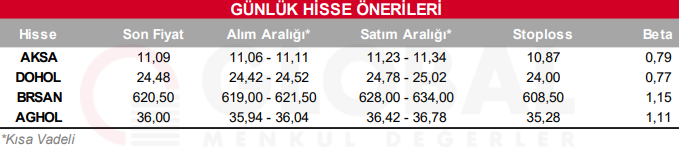

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul