Piyasa Özeti

ABD borsalarında yapay zekâ ve yarı iletken teması öncülüğünde pozitif kapanış izlendi. Dow Jones %0,45 artışla 51.307,79 puana, S&P 500 %0,13 artışla 7.609,78 puana ve Nasdaq %0,03 artışla 27.093,90 puana yükseldi. S&P 500’ün 7.600 seviyesinin üzerine çıkması ve dokuz günlük yükseliş serisi, yapay zekâ kaynaklı bilanço-kâr beklentilerinin risk iştahını desteklediğini gösteriyor. Marvell Technology, Nvidia CEO’su Jensen Huang’ın şirketi “bir sonraki 1 trilyon USD’lık şirket” olarak nitelendirmesinin ardından %32,50 yükselirken, HPE yapay zekâ sunucu talebi ve güçlü görünümle %19,50 prim yaptı; buna karşın Alphabet, yapay zekâ altyapısını finanse etmek üzere 80 milyar USD hisse ihracı planı sonrası %3,80 gerileyerek iletişim hizmetleri üzerinde baskı yarattı.

Avrupa tarafında, Euro Bölgesi mayıs manşet enflasyonunun %3,20’ye yükselmesi ve çekirdek enflasyonun %2,50 olması ECB faiz artışı beklentilerini güçlendiren ana fiyatlama kanalı oldu; buna rağmen endekslerde pozitif kapanışlar görüldü.

ABD-İran gerilimi yeniden tırmanırken ABD ordusunun Hark Adası’na ulaşmaya çalışan petrol tankerini füze saldırısıyla engellemesi, İran’ın Bahreyn’deki Beşinci Filo Karargahı’nı ve Kuveyt’teki ABD üslerini hedef aldığını açıklaması petrol tarafında jeopolitik arz riski yarattı; buna rağmen Trump’ın “öyle ya da böyle anlaşmanın zamanı geldi” açıklaması piyasa algısını tamamen bozmadı.

Trump’ın çoğu ticaret ortağına en az %10,00 gümrük vergisi planı ise ticaret ve enflasyon kanalı üzerinden risk başlığı olarak öne çıktı.

Asya’da bugün sabah yapay zekâ talebiyle teknoloji hisseleri desteklenirken, genel anlamda görünüm pozitif. Çin hizmet PMI verisinin 54,4’e yükselmesi ve Japonya’nın Orta Doğu kaynaklı enflasyon baskısına karşı 19 milyar USD ek bütçe onaylaması bölgesel görünümü dengeledi; buna karşın USDJPY’nin 160 seviyesine yaklaşması müdahale riskini artırdı.

Türkiye tarafında makro görünüm, rezervlerde düşüş, büyüme tahminlerinde aşağı revizyon ve iç talepte yavaşlama sinyalleriyle dengeli ancak seçici fiyatlama gerektiren bir tablo sunuyor.

TCMB verilerine göre brüt rezervler 22 Mayıs haftasında 8,4 milyar USD gerileyerek 160,2 milyar USD’ye düşerken, swap hariç net rezervlerin 28,7 milyar USD’ye gerilemesi kur kanalı ve risk primi açısından izlenecek başlık oldu.

EBRD, Türkiye’nin 2026 büyüme tahminini 0,5 puan düşürerek %3,50’ye, 2027 tahminini %4,00’e indirdi; enerji ithalatı, kalıcı enflasyonist baskılar ve Orta Doğu çatışmasının turizm ile imalat tedarik zincirlerine olası etkileri büyüme algısını sınırlayabilir.

Buna karşın Jefferies’in Türkiye için seçim öncesi ABD kaynaklı dolar swap hattı senaryosunu muhtemel görmesi ve bazı bankaların satılabileceği iddiası, bankacılık hisselerinde yabancı ilgi algısını destekledi.

BIST100 güne 13.798,53 puandan başladı, 13.798,53-14.200,20 bandında hareket etti ve %3,62 artışla 14.200,20 puandan kapandı; işlem hacmi 204,7 milyar TL oldu. Bankacılık endeksi %4,53, sanayi endeksi %2,90 yükselirken, teknoloji %5,81 ile pozitif ayrıştı. ASELS, ASTOR ve BIMAS endekse en yüksek pozitif katkıyı sağladı.

Teknik görünümde 14.000 seviyesinin aşılması momentumun güçlendiğine işaret ederken, 14.100-14.000 ve 13.920 destek, 14.250, 14.360, 14.480 ve 14.600 direnç olarak izleniyor. Ana senaryoda 14.000 üzerinde kalıcılık kısa vadeli alım iştahını koruyabilir; alternatif senaryoda jeopolitik haber akışı ve hacim teyidinin zayıf kalması geri çekilmeyi gündeme getirebilir.

Genel Değerlendirme: Küresel ve yerel piyasalarda ana tema, yapay zekâ kaynaklı kâr beklentilerinin riskli varlıkları desteklemesi ile Orta Doğu kaynaklı enerji ve enflasyon risklerinin fiyatlamayı sınırlaması arasında şekilleniyor. ABD’de yarıiletken ve siber güvenlik hisseleri, Trump’ın yapay zekâya ilişkin kararname imzalaması ve şirketlerin yapay zekâ altyapı yatırımlarıyla pozitif ayrışırken, petrolün yüksek seyri ve ABD-İran geriliminin yeniden tırmanması risk algısını kırılgan tutuyor. Türkiye’de ise bankacılık sektörüne ilişkin satın alma iddiaları, swap hattı senaryosu ve tahvil faizlerindeki geri çekilme BIST tarafında kısa vadeli iyimserliği destekledi; buna karşın TCMB rezerv düşüşü, EBRD’nin büyüme tahmin indirimi ve otomotivde yıllık %22,55 daralma, makro zeminde seçici kalmayı gerektiriyor.

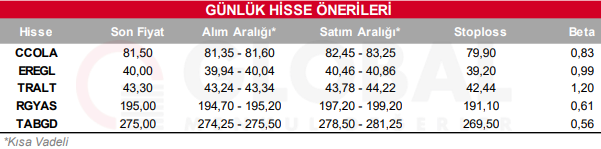

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul