Piyasa Özeti

ABD’de Dow Jones %0,14 artışla 51.920,62 seviyesinde kapanırken gün içinde 52.655,66 ile en yüksek seviyeyi gördü; Caterpillar’ın inşaat ve madencilik ekipmanlarındaki %6,29 yükselişi endeksi destekledi. S&P 500 %0,01 düşüşle 7.357,49 seviyesinde yataya yakın kalırken, Apple’ın tüketici elektroniğinde Mac ve iPad fiyat artışları sonrası %6,12 gerilemesi tüketim hisselerini baskıladı. Nasdaq 100 %0,75 artışla 29.440,32 seviyesine yükseldi; veri depolama şirketi Sandisk’in %22,00 ve bellek çipi üreticisi Micron’un %15,70 artışı, AI altyapı talebinin bellek üreticilerine bilanço-kâr beklentisi kanalıyla yansıdığını gösterdi.

Avrupa’da DAX %1,03 artışla 24.994,83, Stoxx Europe 600 %0,80 artışla 640,21, FTSE 100 %0,65 artışla 10.529,89’da kapandı; CAC40 %0,55 yükseldi. Stoxx Europe 600’de kamu hizmetleri lider olurken, ilaç ve tarım kimyasalları şirketi Bayer’in %18,70 yükselişi olumlu hukuki akışla endeksi taşıdı.

PCE’de manşet enflasyonun %4,10 ile Nisan 2023’ten bu yana en yüksek seviyeye çıkması ve Goolsbee’nin çekirdek enflasyonun hâlâ yüksek ve yanlış yönde ilerlediğini belirtmesi DXY’nin 101,50’de kalmasını destekledi; buna karşın IMF, ABD’de güçlü büyüme ivmesi gördüğünü ve Fed’in faizi sabit tutmasını doğru bulduğunu açıkladı.

IMF’nin emtia fiyatlarında normalleşmenin zaman alacağı mesajı, Hürmüz’de Singapur bandıralı Ever Lovely yük gemisinin vurulması, süper tankerlerin geri dönmesi enerji riskini canlı tuttu. Irak’ın OPEC’ten daha yüksek kota talebi ve ayrılma bilmecesi arz algısını artırırken , AB’nin ABD ile ticaret anlaşmasına nihai onayı ticaret riskini sınırladı.

Asya’da teknoloji volatilitesiyle Nikkei %4,38düşüşle69.193,25, Hang Seng %1,57 düşüşle 22.713,62, CSI 300 %2,32 düşüşle 4.903,79 ve Kospi %5,66 düşüşle 8.424,73 seviyesine geriledi. Tokyo enflasyonunun Haziran’da %1,70’e yükselmesi ve BoJ faiz artışı beklentilerinin Ekim’e çekilmesi negatif baskıyı artırmış görünüyor. Ayrıca ABD vadeli endekslerinde ve Avrupa açılışında satıcılı yöne, VIX’in 18,63’ten 18,89’a yükselmesiyle zayıf risk algısına işaret ediyor; ABD 10 yıllık faiz %4,376, Brent 74,15 USD altında, altın 4.000 USD üzerinde izleniyor.

Türkiye’de piyasa Haziran enflasyonunu aylık %0,97, yıllık %32,10 ve 2026 yıl sonu için %29,00 bekliyor. Yabancıların 19 Haziran haftasında 465,7mn USD hisse ve 343mn USD tahvil alması, TCMB rezervlerinin 5,1bn USD artışla 157,2bn USD’ye, swap hariç net rezervlerin 34,6bn USD’ye yükselmesi risk primi kanalını destekledi; buna karşın döviz mevduatlarındaki 1,456bn USD artış TL talebindeki iyileşmeyi sınırladı. Barclays, TCMB’den bu yıl 300 baz puan indirim ve TL’de kontrollü değer kaybı beklerken, SocGen 46,156 seviyesinden üç ay vadeli kısa USD/TL pozisyonu açarak %4,50 getiri hedefledi ve 48,5 TL zarar kes seviyesi belirledi.

BIST100 dün 14.212,10-14.583,07 bandının ardından %0,50düşüşle14.259,75’te kapandı. Teknoloji endeksi %1,54 yükselirken, banka endeksinin %3,76 gerilemesi AKBNK, YKBNK, ISCTR ve SAHOL üzerinden endekse baskı yaptı; TCMB Başkanı Fatih Karahan’ın 23 Temmuz PPK öncesinde haftalık repo ihaleleri için acele edilmeyeceği mesajı finansal hisselerde kâr realizasyonunu artırdı. Buna karşın Trump yönetiminin Türkiye’ye KAAN için 700mn USD’yi aşan jet motoru satışını Kongre’ye bildirmesi ve NATO savunma sanayii vurgusu, ASELSAN’ın savunma elektroniği temasıyla pozitif ayrışmasına katkı verdi. Teknik olarak 14.250 ana destek, 14.100 ve 14.000 alt destekler; 14.325 ve 14.440 direnç olarak izlenecek. Açılışeğilimi küresel satışlarla negatif görünüyor.

Günün veri gündeminde ABD’de 15:30’da Mal Ticaret Dengesi ve Toptan Stoklar, 17:00’de Michigan Üniversitesi Tüketici Güven Endeksi ve 20:00’de Haftalık Baker Hughes Petrol Sondaj Kulesi Sayısı takip edilecek. Avrupa tarafında ECB’nin bir ve üç yıllık enflasyon tahminleri izlenecek.

Genel değerlendirmede fiyatlama üç kanalda birleşiyor: AI maliyet zinciri, Fed- BoJ faiz beklentileri ve Hürmüz kaynaklı enerji riski. ABD’de Micron ve Sandisk gibi bellek üreticilerinin güçlü performansı arz kıtlığından faydalanan şirketleri ayrıştırırken, Apple gibi maliyeti devralan tüketici teknolojisi şirketlerinde satış baskısı yaratıyor. Türkiye’de rezerv toparlanması, yabancı girişleri ve kurumların TL lehine raporları destekleyici; buna karşın döviz mevduatındaki artış, TCMB’nin temkinli duruşu ve bankacılık hisselerindeki satış yatırımcı davranışının seçici kalabileceğini gösteriyor. Risk iştahı zayıf; defansif bilanço, döviz geliri ve savunma bağlantılı mikro haber akışı olan hisselerde görece dayanıklılık görülebilir.

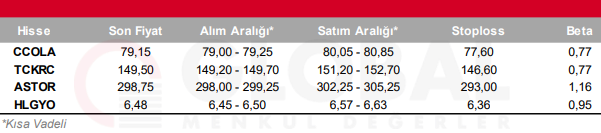

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul