Piyasa Özeti

Küresel piyasalarda ana fiyatlama, yapay zekâ ve yarı iletken hisselerindeki düzeltmenin Fed faiz artırım beklentileriyle birleşmesi sonucu zayıflayan risk iştahı oldu.

ABD’de Dow Jones %0,09düşüşle51.666,84, S&P 500 %1,44düşüşle7.365,46, Nasdaq %2,22 düşüşle 25.587,04 seviyesinde kapandı. S&P 500’de bilgi teknolojileri satışa öncülük ederken Sandisk %13,6, Micron Technology %13,2 ve Nvidia %4,13 geriledi. Buna karşın IBM’in %5,04 yükselmesi, teknoloji içinde yazılım ve OpenAI bağlantılı haber akışıyla seçici ayrışma olduğunu gösterdi.

Avrupa’da Stoxx Europe 600 %0,73düşüşle634,63, Euro Stoxx 50 %1,28 düşüşle 6.231, FTSE 100 %0,09düşüşle10.428,85, CAC 40 %0,71düşüşle8.341 ve DAX %0,98düşüşle24.893,58 seviyesinde kapandı; Infineon %6,26düşüşleteknoloji baskısını belirginleştirdi.

ABD imalat aktivitesinde 4 yılın en büyük artışı ve bileşik PMI’ın 52,2’ye yükselmesi büyüme algısını desteklerken, ECB Başekonomisti Philip Lane’in enflasyon uyarısı faiz kanalıyla Avrupa hisselerini sınırladı. ABD Senatosu’nun Trump’a rağmen İran savaşını durdurma kararı alması jeopolitik risk algısını azalttı; ancak Trump’ın İran’ın üst düzey nükleer denetimlere tam ve eksiksiz razı olduğunu söylemesine karşın Trump ile Tahran’dan çelişkili açıklamalar gelmesi iyimserliği sınırladı.

Hürmüz Boğazı’nda trafik normalleşiyor, Brent 76USD civarına yaklaşırken enerji arz riski yumuşadı. Buna rağmen faiz artırımı beklentileri ve hisse senedi satışları doları13 ayın zirvesine taşıdı; DXY 101,512, VIX 19,49, ABD 10 yıllık tahvil getirisi %4,50 civarında izlendi. Altın ve gümüşteki sert düşüş bu çerçevede güçlendi; spot altın USD 4.064,77,gümüşUSD 61,09 seviyesine geriledi. Asya’da bugün sabah Kospi %3,37 toparlanırken, Nikkei225 %0,49 geriledi; karışık bir görünüm oluştu. ABD vadelileri yataya yakın, Avrupa vadelileri negatif açılışa işaret ediyor.

Türkiye’de BofA tarafından yayımlanan bir makro analiz ile düşük petrol nedeniyle 2026 cari açık beklentisinin 60 milyar USD’den 52 milyar USD’ye, enflasyon beklentisinin %30’dan %29,5’e çekildiği belirtildi ve daha dengeli bir makro çerçeve beklentisi sunuldu. Buna karşın Goldman Sachs: Türkiye Cumhuriyet Merkez Bankası bu yıl faizi indirmeyecekgörüşü,%37 politika faizi ve %40 gecelik fonlama seviyeleriyle sıkı duruşun korunabileceğine işaret etti. Diğer taraftan MSCI Türkiye’de somut ilerleme olmazsa danışma süreci başlatacak açıklaması regülasyon ve yabancı yatırımcı algısı açısından öne çıktı.

BIST100 Salı günü 14.467-14.649 bandında hareket etti, %1,29düşüşle14.539,61 seviyesinde kapandı; işlem hacmi 142,65 milyar TL oldu. Teknik olarak 14.465-14.360-14.250 destek, 14.620-14.710-14.800 direnç olarak izlenecek. Açılış eğilimi yataya yakın bekleniyor.

Günün veri gündeminde yurt içinde 10:00’da Hizmet Sektörü Güven Endeksi, Perakende Ticaret Sektörü Güven Endeksi ve İnşaat Sektörü Güven Endeksi takip edilecek. Küresel tarafta 11:00’de Almanya Ifo İş dünyası Ortam Endeksi, Ifo Cari Koşullar Endeksi ve Ifo Beklentiler Endeksi, 14:00’te ABD MBA Mortgage Endeksi, 15:30’da ABD Cari İşlemler Dengesi, 17:00’de ABD Yeni Konut Satışları ve Yeni Konut Satışları aylık değişimi izlenecek. Bu veriler büyüme-tüketim algısı, faiz beklentisi ve konut piyasası açısından önemli olacak; oynaklık açısından takip edilecek.

Genel değerlendirmede küresel piyasalar savaş riskinden faiz ve değerleme riskine geçiş yaparken, yerel piyasalar düşük petrolün cari dengeye desteği ile güçlü dolar ve yüksek faiz temasının baskısı arasında dengeleniyor. Altın ve gümüşteki sert satış, güçlü DXY, ABD 10 yıllık faizinin %4,50 civarında kalması ve Fed faiz artırım beklentileriyle açıklanabilir; buna karşın Hürmüz trafiğinin normalleşmesi petrol ve enerji ithalatçısı ülkeler açısından risk primini sınırlıyor. Bazı BOJ üyelerinin daha fazla faiz artırımı çağrısı ve AMB tarafındaki enflasyon uyarıları, merkez bankası iletişiminin risk iştahında belirleyici kalabileceğini gösteriyor. Bu nedenle yatırımcı davranışı daha seçici, rotasyon daha belirgin ve BIST tarafında döviz geliri, güçlü bilanço ve likiditesi yüksek hisseler görece dirençli kalabilir.

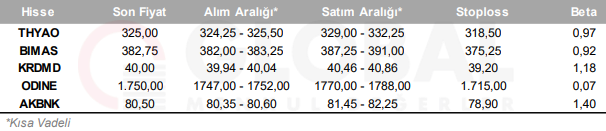

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul