Piyasa Özeti

Küresel piyasalarda ABD endeksleri, Orta Doğu kaynaklı haber akışına rağmen yapay zeka ve teknoloji hisselerinin desteğiyle pozitif kapandı. Dow Jones %0,09 artışla 51.078,88 puana, S&P 500 %0,26 yükselişle 7.599,96 puana ve Nasdaq %0,42 kazançla 27.086,81 puana çıktı; üç endeks de gün içinde yeni tarihi zirveler gördü. Nvidia’nın Microsoft ile geliştirilen RTX Spark çipini tanıtması yarı iletken ve yapay zeka temasını desteklerken, Nvidia %6,30 yükseldi; ARM %15,70 artışla çip mimarisi temasında pozitif ayrıştı, buna karşın Intel %4,60 ve Qualcomm yaklaşık %8,00 geriledi.

ABD’de ISM imalat PMI’ın 54 ile Mayıs 2022’den bu yana en yüksek seviyeye çıkması büyüme-tüketim algısını destekledi, buna karşın yeni sipariş ve üretim kaynaklı güçlenme Fed’in faizleri daha uzun süre yüksek tutabileceği algısını canlı tuttu.

ABD Başkanı Trump’ın İran görüşmelerinin hızlı tempoda sürdüğünü, İsrail ve Hizbullah’ın birbirine saldırmamayı kabul ettiğini ve Hürmüz Boğazı’na ilişkin mutabakat zaptının gelecek hafta sonuçlanabileceğini söylemesi petrolü gün içi zirvelerden sınırladı. Buna karşın İran’ın, İsrail’in Lübnan saldırıları nedeniyle ABD ile mesaj alışverişini durdurduğunu bildirmesi ve İsrail’e saldırıların tolere edilmeyeceği uyarısı jeopolitik arz riski üzerinden Brent’i 95USD seviyelerinde tuttu.

Avrupa’da Almanya imalat PMI’ın 50,1’e gerilemesi, Orta Doğu kaynaklı maliyet ve talep baskısının sanayi görünümünü sınırladığını gösterdi. Avrupa endeksleri ise sınırlı geri çekilmeler gösterdi.

Asya’da tarafında bugün sabah Çin hariç diğer endekslerde satıcılı seyir söz konusu; Japonya’da uzun süreli petrol fiyatı artışının ithalat maliyetleri ve enflasyon baskısını artırması, buna ek olarak hükümetin mali genişleme riskinin yen üzerindeki güven kaybını derinleştirebileceği beklentisine paralel yenin değerinde çöküşü riski, Japon Maliye Bakanı Satsuki Katayama’nın döviz piyasasına müdahale mesajı ve Başbakan Takaiçi Sanae’nin İran’a HürmüzBoğazı’nı açık tutma çağrısıkur ve enerji arz güvenliği kanalında öne çıkan gelişmeler olarak kaydedildi.

Türkiye tarafında makro veri akışı büyümede ılımlı, enflasyonda görece yavaşlayan, sanayide ise toparlanma arayan bir tablo sundu. Türkiye ekonomisi ilk çeyrekte yıllık %2,50, çeyreklik %0,10 büyüdü; hanehalkı tüketiminin %4,80 artması büyümeyi desteklerken net ihracatın büyümeyi 2,5 puan aşağı çekmesi dış talep kanalındaki baskıyı gösterdi. Bakan Şimşek, ekonominin 2-3 çeyrektir kesintisiz büyüdüğünü ve yıllıklandırılmış milli gelirin 1,6 trilyon USD aşmasını vurgularken, BBVA Research talep soğuması, sıkı finansal koşullar ve bölgedeki çatışmalar nedeniyle 2026 büyümesini yaklaşık %3 düzeyinde değerlendirdi.

İstanbul’da Mayıs perakende fiyatları aylık %1,53, yıllık %36,77 artarken, İSO Türkiye İmalat PMI 49,8 ile Mart 2024’ten bu yana en yüksek seviyeye çıktı; bu veri sanayi tarafında bozulmanın yavaşladığını gösterse de girdi maliyetleri, akaryakıt, petrol, metal ve taşımacılık fiyatları baskısı sürdü.

Azerbaycan ile Türkiye arasında 2029 itibarıyla 15 yıl boyunca toplam 33 milyar metreküp doğal gaz arzı anlaşması enerji arz güvenliği açısından izlenirken, otomotiv sektöründe daha dengeli ikinci yarı yıl ve 2026’da 1,3 milyon adet satış beklentisi dayanıklı tüketim talebine ilişkin temkinli görünümü destekledi.

BIST100 ise güne %0,44 artışla 13.722,47 puandan başladı, 13.675,98-13.922,45 bandında hareket etti ve günü %0,30 artışla 13.703,96 puanda tamamladı. Tüpraş ve enerji temasıyla, Astor Enerji elektrik ekipmanı ve enerji yatırımları temasıyla, ASELSAN savunma elektroniği temasıyla endekse pozitif katkı sağladı. Teknik olarak 13.650- 13.525-13.390-13.155 destek, 13.770-13.900-14.100 direnç olarak izlenirken, ana senaryoda 13.650 üzerinde tepki eğiliminin korunması; alternatif senaryoda 13.525 altında satış baskısının derinleşmesi olası görünüyor.

Genel görünümde küresel piyasalarda yapay zeka ve teknoloji kâr beklentisi risk iştahını ayakta tutarken, Orta Doğu kaynaklı petrol-enflasyon-faiz zinciri yatırımcı davranışını sınırlayan ana denge unsuru olmaya devam ediyor. Buna karşın ABD endekslerinde rekor kapanışların dar bir teknoloji liderliğine dayanması ve Asya’da yapay zeka rallisi sonrası kâr realizasyonlarının görülmesi, risk iştahının güçlü fakat kırılgan olduğunu gösteriyor. Yerel tarafta büyüme verisinin beklenti altında kalması, sanayide daralma ve TL faizlerinin yüksek seyri kısa vadede seçici hisse tercihlerini öne çıkarırken; İTO enflasyonu, İmalat PMI’daki toparlanma ve enerji arz güvenliği haberleri makro algıyı kısmen dengeledi.

Takvim tarafında Türkiye Mayıs ayı enflasyon verileri 5 Haziran’da açıklanacak, Fed’in Kevin Warsh başkanlığındaki 16-17 Haziran toplantısı ve AB-ABD ticaret anlaşmasının Avrupa Parlamentosu Uluslararası Ticaret Komitesi’nde bugün oylanması izlenecek. Ayrıca Orta Doğu’da ABD-İran görüşmeleri, İsrail-Hizbullah ateşkesine ilişkin açıklamalar, Hürmüz Boğazı ve Babül mendep Boğazı başlıkları ile mikro tarafta havacılık, bankacılık, yapay zeka ve enerji şirketlerine ilişkin haber akışı yakından takip edilecek.

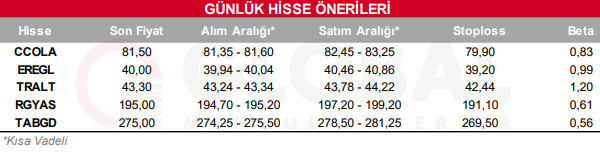

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul