Piyasa Özeti

ABD hisse senedi piyasaları dün tatil nedeniyle kapalı kalırken, risk algısının ana ekseni teknoloji/yazılım tarafında bozulan fiyatlama ve jeopolitik başlıklar oldu; bu çerçevede S&P 500 vadelileri %0,40, Nasdaq 100 vadelileri %0,80 geri çekilirken, ABD 10Y getiri %4,03 seviyesine geriledi. Dolar endeksi 97,14 ile yukarı yönlü eğilimini korurken, güçlü dolar ve düşük hacimli Asya işlemleri kıymetli metalleri baskıladı; spot altın 4.900USD/ons bandına gerilerken, Brent tarafında

ABD–İran görüşmeleri ve Hürmüz Boğazı çevresindeki askeri hareketlilik nedeniyle fiyatlar 68,25 USD/varil civarında dengelendi. Öte yandan Avrupa’da endeksler karışık kapandı: STOXX Europe 600 %0,13 artışla 618,52; FTSE 100 %0,26 yükselişle 10.473,69; CAC 40 %0,06 artışla 8.316,50 seviyesini görürken, DAX %0,46 düşüşle 24.800,91’e geriledi; Avrupa’da bankalar pozitif yönde öne çıkarken, bazı sanayi/teknoloji hisselerinde sert geri çekilmeler risk iştahını sınırladı. Asya sabahında ise tatil etkisi belirgin: Çin ve birçok bölge piyasası kapalıyken Japonya negatif; Nikkei 225 %-0,89 düşüşle 56.394,30 seviyesine çekildi ve SoftBank gibi hisselerde geri çekilme dikkat çekti. Sonuç olarak, ABD ve Avrupa vadelilerindeki negatif eğilim ve DXY’deki yukarı yönlü hareket küresel risk algısını temkinli tutarken, altındaki zayıf görünüm ve petrolde jeopolitik risk priminin korunması açılış iştahını baskılıyor; bununla birlikte düşük hacim nedeniyle gün içi oynaklığın başlık akışına daha duyarlı kalması olası.

BIST 100 endeksi günü %1,12 yükselişle 14.339,30 puandan rekor kapanışla tamamlarken gün içi bant 14.207,98–14.433,15 aralığında gerçekleşti. Gün içerisinde yurt içi ve yurt dışı haber akışına bağlı endeks zirve seviyelerden %-1,50’lik geri çekilme gösterirken, kapanışa doğru gelen alımlarla birlikte endeks yeniden toparlandı. Sektör liderliğinde finansal kiralama–faktoring, holding–yatırım ve spor öne çıkarken, teknoloji ve menkul kıymet yatırım ortaklığı endekslerinde zayıflık izlendi; endekse puan bazında en yüksek pozitif katkı KLRHO, DSTKF ve BIMAS’tan gelirken, negatif tarafta ASELS, ASTOR ve OTKAR öne çıktı; bu ayrışma, bir yandan bankacılık endeksinin günü %0,28 artıda tamamlamasıyla risk iştahının korunmasına işaret ederken, öte yandan jeopolitik ve politika mesajlarının gün içi dalgalanmayı artırabildiğini gösterdi. Makro tarafta Ocak ayı merkezi yönetim bütçesi 214,5 milyar TL açık verirken faiz dışı denge 241,9 milyar TL fazla verdi; bu tablo, maliye–para politikası eşgüdümü beklentileri üzerinden TL varlık algısını destekleyebilir, buna karşın faiz giderlerindeki artış vurgusu temkinli okunuyor. TL varlıklar cephesinde USD/TL kapanışı 43,72 seviyesinde izlenirken, gösterge tahvil faizi %35,68 ve 10Y tahvil faizi %29,98 seviyesinde; 5Y CDS ise 215 baz puan ile yatay görünümde. Endeksin teknik görünümüne bakıldığında, 14.433 seviyesi “yeni tarihi zirve” olarak izlenirken geri çekilmelerde 14.225-14.100 ve 14.000 destekleri öne çıkıyor; ana senaryoda 14.000 üzerindeki kalıcılık korunursa momentumun sürmesi beklenebilir. Bu çerçevede, kısa vadede momentumdan faydalanabilecek “yüksek likidite ve endekse katkı potansiyeli yüksek” hisseler öne çıkabilir.

Küreselde tatil kaynaklı düşük hacim ve teknoloji/yapay zeka eksenindeki değerleme tartışmaları risk iştahını sınırlarken, ABD–İran hattındaki ikinci tur görüşmeler ve Hürmüz Boğazı çevresindeki askeri tatbikatlar petrol tarafında jeopolitik risk primini canlı tutuyor; bu nedenle güvenli liman–riskli varlık dengesi gün içinde başlıklara daha duyarlı kalabilir. Yurtiçinde ise BIST’te rekor kapanış korunurken gün içi zirveden gelen hızlı geri çekilmenin “politika mesajı + iç siyaset + İran başlığı” üçlüsüyle tetiklenmesi, risk primi kanalının yeniden önem kazandığını gösteriyor; buna karşın kapanıştaki toparlanma ve 81 hissenin pozitif kapanması momentumun tamamen bozulmadığına işaret ediyor. Özetle, ana tema kısa vadede “momentumun korunması ancak jeopolitik/politika başlıklarının oynaklığı artırması” olarak öne çıkarken, yatırımcı davranışının hızlı kâr realizasyonu ve seçici risk alma arasında gidip gelmesi beklenebilir.

Yurtiçinde 10:00’da TCMB Konut Fiyat Endeksi izlenecek; küresel tarafta Çin piyasaları yeni yıl tatili nedeniyle kapalı kalırken, 10:00’da Almanya TÜFE, 10:00’da İngiltere İşsizlik Oranı/Ortalama Kazançlar, 12:30’da İngiltere İşgücü Verimliliği, 13:00’da Almanya ZEW Ekonomik Güven Endeksi (beklenti 65,0; önceki 59,6) ve ZEW Mevcut Durum Endeksi (beklenti -65,7; önceki -72,7), 16:15’te ABD Haftalık ADP İstihdam Değişimi, 16:30’da ABD NY Fed İmalat Endeksi, 18:00’de ABD NAHB Konut Piyasası Endeksi takip edilecek; ek olarak takvim tarafında Çin’deki tatil nedeniyle bölgesel likiditenin düşük seyri yakından izlenecek, şirket tarafında ise TAV Havalimanları ile Tat Gıda’nın bilanço açıklamaları gündemde olacak.

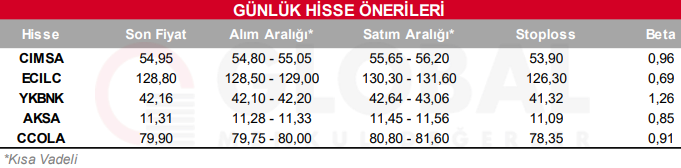

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul