Piyasa Özeti

ABD hisse senedi piyasaları, Ocak TÜFE’nin beklentilerin altında gelmesiyle Fed’e ilişkin faiz indirim fiyatlamalarının güçlenmesine karşın, teknoloji ve yapay zeka ekosisteminde yüksek değerleme ve yatırım geri dönüşüne ilişkin tartışmaların sürmesi nedeniyle seçici bir görünüm sergiledi. Dow Jones %0,1 yükselişle 49.500,93 seviyesinde kapanırken, S&P 500 %0,05 artışla 6.836,17’ye sınırlı yükseldi; Nasdaq ise %0,22 düşüşle 22.546,67’ye geriledi. Bu fiyatlama, enflasyon verisi sonrası faiz kanalı üzerinden ABD 10 yıllık getirinin %4,048 seviyesine doğru gerilemesiyle desteklenirken, buna karşın risk primi kanalında VIX’in 20 seviyesi üzerinde 20.60 ile kalıcılığını sürdürmesi risk iştahının teknoloji tarafında sınırlı kaldığını gösterdi. Avrupa’da kapanışlar karışık seyretti; DAX %0,25 artışla 24.914,88’e yükselirken, FTSE 100 %0,42 artışla 10.446,35’e çıktı, CAC 40 %0,35 düşüşle 8.311,74’e geriledi. Asya sabahında tatil etkisi ve düşük hacim öne çıkarken görünüm karışıktı; Nikkei %0,07 yükselişle 56.984,01’e sınırlı yükselirken, büyüme verisinin beklentileri karşılayamaması ve faiz artırımı beklentilerini şekillendirebilecek siyasi temaslar yen kanalı üzerinden fiyatlamayı hassaslaştırdı. Hong Kong Hang Seng %0,52 artışla 26.705,94’e yükselirken, CSI 300 %1,25 düşüşle 4.660,41’e geriledi ve düşüşe malzeme hisseleri liderlik etti; Kospi %0,28 düşüşle 5.507,01’e indi ve dağıtım sektörünün negatif ayrıştığı görüldü. Emtia tarafında,

ABD piyasalarının kapalı olması ve Çin’de Ay Yeni Yılı tatili nedeniyle likidite düşerken, spot altın kar realizasyonlarıyla %1,1 gerileyerek 4.977,70 USD seviyesine indi; bu geri çekilmede tatil kaynaklı düşük hacim ve faiz indirimi fiyatlamasının tek başına yön belirlemekte yetersiz kalması etkili oldu. Öte yandan jeopolitik başlıklar da risk algısında belirleyiciydi; ABD ile İran arasında 17 Şubat Salı günü Cenevre’de yapılması beklenen ikinci tur müzakereler öncesinde söylem ve askeri hazırlık haber akışı enerji arz riski kanalı üzerinden yakından izlenirken, brent petrolün kısa vadede 68 USD civarında dengelenmiş durumda. Son olarak, ABD piyasalarının Başkanlar Günü nedeniyle kapalı olması ve Çin’de tatil nedeniyle düşük işlem hacmi, vadeli endekslerde yatay açılış görünümünü öne çıkarırken DXY’nin 96.94 ile 97 seviyesine yakın seyri ve VIX’in 20 üzerindeki görünümü küresel risk algısının temkinli kaldığına işaret etti.

Türkiye tarafında veri akışı, dezenflasyon sürecinin ilerlemekle birlikte beklenti setinin yukarı yönlü revizyonlara açık kaldığı bir dengeyi işaret etti. Aralık 2025’te cari işlemler hesabı 7 milyar 253mn USD ile beklentilerin üzerinde açık verirken, 2025 yılının tamamında cari açık 25,2 milyar USD seviyesinde gerçekleşti; bu görünüm risk primi kanalı üzerinden piyasaların dış denge ve rezerv dinamiklerine hassasiyetini canlı tutarken, buna karşın portföy yatırımlarında 73mn USD net giriş ve hisse senedi ile DİBS tarafındaki net alımlar finansman kalitesine ilişkin algıyı kısmen destekledi. TCMB Piyasa Katılımcıları Anketi’nde Mart PPK toplantısı için politika faizi beklentisi %36,08 olurken, yıl sonu enflasyon beklentisi %24,11’e yükseldi; aynı ankette yıl sonu USD/TRY beklentisi 51,0933 seviyesine geriledi. Otorite mesajları da fiyatlama açısından belirleyiciydi; Hazine ve Maliye Bakanı Mehmet Şimşek cari dengede sürdürülebilir seviyelerin korunduğunu vurgularken, bu çerçeve TL varlıklarda risk algısının yönetilmesi açısından referans oluşturdu. Ayrıca IMF’nin Türkiye değerlendirmesinde dezenflasyon programının başarılar gösterdiği, politika bileşiminin dezenflasyon ile istikrarlı büyümeyi dengelemeye devam ettiği ve enflasyonun Eylül 2024’te %49,4’ten Aralık 2025’te %30,9’a gerilediğinin vurgulanması, büyüme algısı ve risk primi kanalı üzerinden orta vadeli yatırımcı algısına referans oluştururken, buna karşın dış risklerin yüksek kaldığı notu dikkat çekti. TL varlıklarda gün içi görünümde USD/TRY 43,74 düzeyini aşarak rekor yüksek seviyeyi test ederken, bugün sabah saatlerinde 43,71 seviyesinde işlem görüyor; Türkiye 5 yıllık CDS 215 baz puan ile yatay seyretti, 2 yıllık ve 10 yıllık TL gösterge tahviller ise sırasıyla %35,79 ve %30,09 seviyelerinde geçtiğimiz haftayı tamamladı. Hisse senedi tarafında BIST 100, güne 14.158,97 puandan başlarken gün içinde 14.109,21 ile 14.320,87 bandında hareket etti ve 14.180,69 seviyesinde %0,00 değişimle yatay kapandı; bu fiyatlama, önceki gün rekor tazelenmesinin ardından gelen kar realizasyonları ile banka hisselerindeki zayıflamanın etkisiyle şekillendi. Sektörel ayrışmada teknoloji endeksi %0,73 ve hizmetler endeksi %1,08 yükselirken, mali endeks %0,60 ve sanayi endeksi %0,02 geriledi; XBANK endeksi -%1,50 ile negatif ayrıştı. Endekse pozitif katkıda Türk Hava Yolları %3,19 ile öne çıkarken, Bim %0,86 ve Turkcell %1,13 ile destek verdi; buna karşın Kiler Holding -%7,54 ile endekste en belirgin aşağı yönlü katkıyı yaptı, Akbank -%2,69 ve Yapı ve Kredi Bankası -%1,88 ile bankacılık tarafındaki satış baskısı belirginleşti. Teknik görünümde 14.320-14.400 ve 14.500 seviyeleri direnç, 14.100-14.000 ve 13.800 seviyeleri destek olarak ifade edilirken, 14.000 üzerinde kalıcılığın sürmesi halinde yukarı yönlü eğilimin korunabileceği; buna karşın 14.000 altına olası sarkmalarda momentumun zayıflayabileceği değerlendirilebilir. Bu çerçevede kısa vadede seçici yaklaşımın öne çıkabileceği, bankacılıkta kar realizasyonu sonrası volatilitenin sürebileceği; buna karşın endeksin 14.000 üzerinde kalması halinde likidite ve risk primi dinamiklerinin destekleyici kalabileceği bir ana senaryo öne çıkmaktadır. Bu görünüm içinde endeksin güne yatay bir seyirle başlamasını bekliyoruz.

Küresel tarafta enflasyon verileriyle faiz indirim beklentilerinin güçlenmesi risk iştahını desteklerken, yapay zeka yatırımlarının getirisi ve teknoloji değerlemeleri etrafındaki tartışmalar hisse senetlerinde seçiciliği artırdı; bu nedenle risk primi göstergeleri ve tahvil faizlerindeki yön, kısa vadeli fiyatlamada daha belirleyici hale geldi. Buna karşın tatil kaynaklı düşük işlem hacmi ve jeopolitik başlıkların canlı kalması, özellikle emtia ve kur piyasalarında temkinli pozisyonlanmayı öne çıkarıyor. Türkiye’de cari denge ve beklenti anketi, makro çerçevenin iyileşme ile kırılganlık arasında dengede kaldığını gösterirken, BIST 100’ün yatay kapanışı ve bankacılıkta satış baskısı, son dönemde hızlanan risk alma eğiliminin kısa vadede daha seçici bir forma evrildiğine işaret ediyor. Bugün Türkiye’de Hazine Merkezi Yönetim Bütçe Dengesi izlenecek; bütçe verisi maliye politikası duruşu ve iç talep görünümüne dair sinyal verdiği için fiyatlama açısından önem taşımaktadır. Yurt dışında Euro Bölgesi’nde sanayi üretimi verisi takip edilecek; büyüme algısı ve Avrupa varlıklarında faiz beklentileri açısından öne çıkmaktadır.

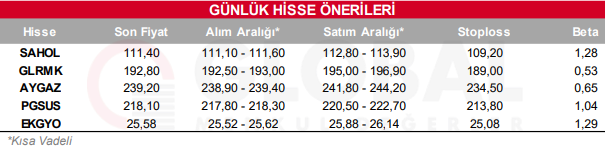

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul