Piyasa Özeti

ABD piyasalarında teknoloji ve yapay zekâ teması endeksleri desteklerken Dow Jones %0,75 artışla 50.063,46, S&P 500 %0,77 yükselişle 7.501,24 ve Nasdaq %0,88 kazançla 26.635,22 seviyesinde kapandı; S&P 500 ve Nasdaq kapanışta rekor seviyelere ulaştı. S&P 500’de bilgi teknolojileri sektörü öne çıkarken, Cisco Systems’ın %13,40 yükselmesi, şirketin beklentilerden güçlü satış görünümü ve yapay zekâ odağıyla ilişkilendirildi; Nvidia ise Çin’e H200 çip satışına ilişkin onay beklentileri ve yapay zekâ yatırımlarına güçlü ilgiyle %4,39 yükselirken, şirketin piyasa değeri 6 trilyon USD seviyesine yaklaştı. Buna karşın Boeing, Çin’in 200 uçak satın almayı kabul etmesine rağmen beklentilerin 500 uçak seviyesinde olması nedeniyle %4,73 geriledi.

Avrupa’da STOXX Europe 600 %0,76 artışla 616,05 seviyesine yükselirken teknoloji sektörü liderliği aldı; Delivery Hero %7,62 ve Infineon Technologies %5,76 yükselişle öne çıktı. DAX %1,32 artışla 24.456,26 seviyesine yükselirken Infineon Technologies, SAP ve Volkswagen endekse destek verdi.

Trump’ın Çin ile ilişkilerin daha güçlü ve iyi olmasını umduğunu söylemesi, Çin’in ABD petrolü satın almayı kabul ettiğini açıklaması, Şi ve Trump’ın Hürmüz Boğazı’nın açık kalması konusunda mutabık kalması ve Bessent’in Çin’in Hürmüz’ün açılmasında ABD’den daha fazla çıkarı olduğunu belirtmesi, enerji arz riski üzerinden piyasa algısını kısmen dengeledi.

Öte yandan Şi’nin Tayvan konusunda “çatışma” uyarısı, Trump’ın İran konusunda sabrının tükendiğini belirtmesi ve ABD’nin İran’ın askeri kapasitesinin zayıfladığını ancak Hürmüz üzerindeki kontrolün sürdüğünü açıklaması jeopolitik risk başlığını canlı tuttu.

IMF’nin Orta Doğu savaşı ve petrol fiyatları nedeniyle küresel ekonominin referans senaryodan olumsuz senaryoya ilerlediği uyarısı, büyüme algısı ve faiz kanalı açısından baskı yarattı.

Brent’in 100 USD üzerinde kalması ve 105 USD seviyesine yaklaşması, faiz ve enflasyon beklentilerini yukarı taşırken altın 4.613,19 USD/ons, gümüş 80,93 USD/ons seviyesine geriledi; Hindistan’ın altın ithalatına kısıtlama getirmesi de değerli metallerde talep algısını sınırladı.

Asya’da Kospi’nin 8.000 seviyesini gördükten sonra %6,08 düşüşle 7.496,52 seviyesine gerilemesi, Samsung Electronics hisselerindeki %6,5 düşüş ve Güney Kore Cumhurbaşkanlığı’nın Samsung grevinde acil tahkimi değerlendirmediğini açıklaması yarı iletken tarafında kâr realizasyonu algısını güçlendirdi; BOJ tarafında Kazuyuki Masu’nun faiz artışı sinyali ve Japonya’da toptan enflasyonun %4,9’a yükselmesi de Japonya tahvil faizleri ve risk iştahı üzerinde baskı oluşturdu.

Avrupa vadeli işlemlerinde EuroStoxx 50 %-1,30, DAX %-1,40 ve FTSE %-0,70 gerilerken, DXY 99,04, VIX 17,26 ve ABD 10 yıllık tahvil faizi %4,52 seviyesinde izleniyor; bu görünüm güçlü dolar, yüksek faiz ve enerji maliyeti kanalıyla küresel risk algısının kırılgan kaldığına işaret ediyor.

Yurtiçinde TCMB’nin yılın ikinci Enflasyon Raporu ana belirleyici oldu. TCMB, 2026 enflasyon ara hedefini %16’dan %24’e, yıl sonu tahminini %18’den %26’ya yükseltirken, petrol varsayımını 60,9 USD’den 89,4 USD’ye ve gıda enflasyonu varsayımını %19’dan %26,3’e revize etti; sıkı para politikası duruşunun korunacağı mesajı ve “tüm seçenekler masada” ifadesi faiz kanalı üzerinden bankacılık fiyatlamasını destekledi. Buna karşın enerji fiyatları ve jeopolitik risklerin enflasyon, cari denge ve dış talep üzerindeki baskıları TL varlıklar için temkinli görünümü koruyor. TCMB rezervlerinde 8 Mayıs haftasında toparlanma izlendi; brüt rezervler 6milyar USD artışla 171,5milyar USD’ye, net rezervler 55milyar USD’ye ve swap hariç net rezervler 39,2milyar USD’ye yükseldi.

BIST100 dün %0,32 yükselişle 14.644,70 seviyesinde kapandı. Bankacılık endeksi %1,37, sanayi %0,92 ve teknoloji %1,41 yükseldi; TCMB’nin yeni faiz artırım sinyali vermemesi bankacılıkta tepki alımlarını desteklerken, gıda enflasyonu varsayımlarındaki yukarı revizyon sonrasında BIMAS ve MGROS gıda perakende temasıyla pozitif ayrıştı. Endekse puan bazında en yüksek pozitif katkı BIMAS, ASELS ve TUPRS’tan gelirken, DSTK, RALYH ve EREGL negatif etki sağladı. Kısa vadede 14.600-14.480 ve 14.360 destek, 14.710, 14.790 ve 14.880 direnç olarak izlenebilir.

Genel Değerlendirme: Küresel görünümde yapay zekâ ve yarı iletken hisseleri risk iştahını canlı tutarken, enerji fiyatları, güçlü dolar ve yükselen tahvil faizleri bu iyimserliği sınırlıyor. ABD’de teknoloji hisseleri rekor kapanışları taşırken, Asya’da Kospi ve Samsung Electronics üzerinden görülen sert geri çekilme, aynı temanın kısa vadede kâr realizasyonuna açık olduğunu gösterdi. Türkiye tarafında TCMB’nin daha gerçekçi ancak yukarı revize edilmiş enflasyon patikası, kısa vadede para politikasında gevşeme alanını sınırlarken bankacılık ve seçici tüketim hisselerinde haber bazlı ayrışmayı destekledi. Buna karşın Hürmüz Boğazı, İran savaşı, Tayvan uyarısı ve IMF’nin olumsuz senaryo vurgusu hem küresel hem yerel piyasalar için risk primi kanalının ana belirleyici olmaya devam edebileceğine işaret ediyor.

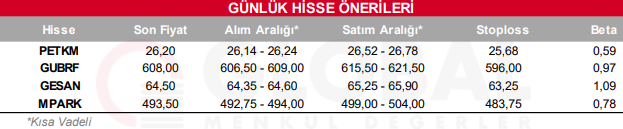

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul