Piyasa Özeti

Genel görünümde küresel piyasalar bir tarafta yapay zekâ, yarı iletkenler ve büyük teknoloji hisseleri üzerinden risk alma eğilimini korurken, diğer tarafta ABD enflasyonundaki hızlanma, uzun vadeli tahvil faizlerindeki yükseliş ve petrol arzına ilişkin jeopolitik riskler nedeniyle daha seçici bir fiyatlama yapıyor.

ABD-Çin zirvesi, İran savaşı ve Hürmüz Boğazı başlıkları enerji maliyeti ve risk primi kanalıyla hem küresel enflasyon beklentilerini hem de Türkiye’nin cari açık ve kur görünümünü etkileyebilecek ana değişkenler olarak öne çıkıyor.

Buna rağmen Vance’in İran görüşmelerinde ilerleme mesajı ve Trump-Xi görüşmesinde ilişkilerin istikrara kavuşturulabileceğine dair açıklamalar, piyasa algısında kısa vadeli rahatlama alanı yaratıyor.

Yurtiçinde ise MSCI kaynaklı akış baskısı, teknik momentum kaybı ve TCMB Enflasyon Raporu öncesi bekleme eğilimi, BIST’te kısa vadeli temkinli görünümü koruyor.

Bu çerçevede yatırımcı davranışı, yüksek beta ve endeks dışı kalan hisselerden ziyade bilanço görünürlüğü, defansif perakende, emtia bağlantılı seçici sanayi ve faiz patikasına duyarlı bankacılık hisseleri arasında ayrışabilir.

BIST 100 dün %1,23 düşüşle 14.598,47 seviyesinden kapandı. İşlem hacmi 193,1mlr TL olurken, bankacılık endeksi %1,33, holding endeksi %0,72 geriledi.

Sektörel bazda ticaret, aracı kurumlar ve sigortacılık pozitif ayrışırken; finansal kiralama-faktoring, GYO ve kimya-petrol-plastik en zayıf sektörler oldu.

Borsa İstanbul’daki MSCI değişiklikleri fiyatlamada etkili oldu; MSCI değişikliklerinde Ford Oto’nun Türkiye Standard Endeksi’nden çıkarılacak olması ve küçük ölçekli endeksten Astor Enerji, Anadolu Hayat, Torunlar GYO ve Ziraat GYO dahil bazı hisselerin çıkarılması akış bazlı satış baskısını artırdı.

Endekse negatif katkıda Destek Faktoring, Aselsan ve Sasa Polyester öne çıkarken, Destek Faktoring’in %9,99 düşüşü MSCI etkisiyle finansal kiralama-faktoring sektöründeki sert satışın ana kanalı oldu; Sasa’da hisseye çevrilebilir tahvilin yaratabileceği ilave pay arzı endişesi satış baskısını derinleştirdi.

Pozitif tarafta Bim, Sarkuysan ve Migros endeksi destekledi; ticaret endeksindeki liderlik Bim ve Migros alımlarıyla defansif perakende temasına bağlandı, Sarkuysan ise bakır fiyatlarındaki güçlü seyirle tematik olarak ayrıştı.

Teknik görünümde 14.600 çevresindeki destek test edilirken, 14.480-14.360 ve 14.250 ana destek, 14.710-14.790-14.880-15.000 direnç olarak izleniyor. Ana senaryoda 14.600 üzerinde dengelenme kısa vadeli yataylaşma ihtimalini koruyabilir; buna karşın bu seviyenin altında düzeltmenin 14.250 seviyelerine doğru taşınmasına neden olabilir. Açılışta tepki alımı olasılığı bulunsa da direnç seviyeler aşılmadıkça görünüm zayıf olmaya devam edecektir.

Günün veri gündeminde yurtiçinde 10:00’da Konut satışları, 10:30’da TCMB Enflasyon Raporu, 14:00’te BDDK haftalık bankacılık sektörü verileri ve 14:30’da TCMB haftalık para ve banka istatistikleri takip edilecek. ABD’de 15:30’da İthalat Fiyatları, İhracat Fiyatları, İlk İşsizlik Başvuruları, Devam Eden İşsizlik Başvuruları, Perakende Satışlar, Perakende Satışlar Oto Hariç ve Perakende Satışlar Kontrol verileri; 17:00’de İşletme Stokları izlenecek.

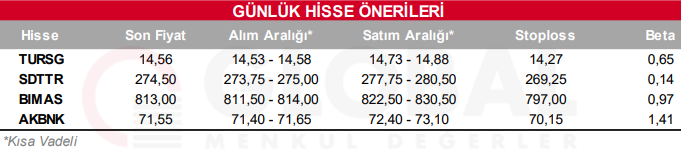

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul