Piyasa Özeti

ABD hisse senetleri, İran kaynaklı enerji arzı riskine ve ABD TÜFE verisi öncesi tahvil faizlerindeki yükselişe karşın çip ve yapay zeka temasıyla yükselişini korudu. Dow Jones %0,19 artışla 49.704,47, S&P 500 %0,19 artışla 7.412,84, Nasdaq 100 %0,29 artışla 29.320,66 seviyesinde kapandı. S&P 500’de enerji sektörü öne çıkarken, Lumentum %16,5 yükseldi; Nasdaq 100’de Qualcomm %8,42 artışla yarı iletken ve yapay zeka donanımı temasının lideri oldu. Buna karşın rallinin dar kalması ve S&P 500 içinde çoğu hissenin gerilemesi, risk iştahının seçici kaldığını gösterdi.

Avrupa’da STOXX Europe 600 %0,11 artışla 612,79, FTSE 100 %0,36 artışla 10.269,43 seviyesinde kapandı; STOXX Europe 600’de temel kaynaklar sektörü, FTSE 100’de ise ilaç sektöründen AstraZeneca %1,18 yükselişle endekse katkı sağladı.

Trump’ın İran’la ateşkesi “yaşam destek ünitesine bağlı” olarak nitelemesi, İran’ın Hürmüz’de mini denizaltılar konuşlandırdığı haberleri, ABD’nin İran petrolünün Çin’e satışındaki rolü nedeniyle 12 kişi ve kuruluşa yaptırım uygulaması ve Çin’in bu yaptırımlara tepki göstermesi petrol fiyatlarını destekledi; Brent’in 103USD üzerine yükselmesi enerji hisselerini beslerken, tahvil faizlerinde yukarı baskı yarattı. JPMorgan’ın enerji krizinin Brent petrolü 150USD’ye, ABD enflasyonunu %4’e taşıyabileceği uyarısı da büyüme-enflasyon algısını sınırlayan bir risk başlığı olarak öne çıktı.

Asya’da bugün sabah görünüm karışık; Nikkei %0,32 artışla 62.616,92 seviyesine yükselirken Furukawa Electric %16,1 artışla elektrik ekipmanı ve teknoloji altyapısı temasını öne çıkardı, Hang Seng %0,1 yükseldi ve PetroChina petrol fiyatlarıyla desteklendi. Buna karşın Kospi, yapay zeka vergisinden “vatandaş temettüsü” önerisi sonrası %2,86 düşerek 7.598,70’e geriledi; Samsung ve SK Hynix çevresindeki haber akışı, yarı iletken rallisinde regülasyon hassasiyetini artırdı.

ABD ve Avrupa vadelilerinin ekside seyretmesi, DXY’nin 98,1 olması, VIX’in sınırlı tepkisi, ABD 10 yıllığın %4,41-%4,42 bandında olması ve petrolün yüksek kalması küresel risk algısının güçlü ancak kırılgan olduğunu gösteriyor.

Türkiye tarafında ana makro çerçeve TL’de reel değerlenme, cari açık ve carry trade hassasiyeti üzerinden şekilleniyor. Yabancı yatırımcının kurun daha fazla hızlanabileceği endişesiyle kısa vadeli TL pozisyonlarına daha temkinli yaklaşmasına neden oluyor. Cari açık beklentisinin -9,7 milyar USD seviyesine işaret etmesi ve sıcak para girişlerinin bir dönem 60 milyar USD üzerindeyken savaş sonrası 35 milyar USD’ye kadar gerilemesi, kur kanalı ve likidite-akış açısından TL varlıklar için temel izleme başlığı olmaya devam ediyor.

BIST100 haftaya %0,24 düşüşle 15.025,99’dan başladı, gün içinde 14.990,91-15.204,92 bandında işlem gördü ve %0,47 artışla 15.133,54’ten kapandı. Bankalar %0,93, sanayi %1,30 yükseldi; yüksek enflasyon sonrası faiz indirim beklentilerinin ötelenmesi bankacılığı sınırlarken, sanayi hisselerinde daha güçlü görünüm izlendi. ASTOR %4,14 ile endekse en yüksek katkıyı sağladı; KRDMD %8,98 yükselerek demir-çelik tarafında öne çıktı, TRALT %5,28 ve PASEU %9,58 pozitif ayrıştı. GENIL %10 yükselişle Hantavirüs haber akışının sağlık temasına yansımasını gösterirken, BIMAS %1,96, KLRHO %9,96, ENKAI %5,48, THYAO %0,80 ve Ereğli %0,97 düşüşle endeksi sınırladı.

Teknik tarafta 15.000 üzerinde kalıcılık ana senaryoda kısa vadeli momentumu koruyabilir; 15.250 direnç; üzerinde 15.400-15.500 hedef, 14.880 ve 15.000 destek olarak izlenirken, alternatif senaryoda 15.000 altı fiyatlama 14.790 ve 14.600’e kadar geri çekilme alanını gündeme getirebilir. Kısa vadede demir-çelik, sağlık, maden, teknoloji ve enerji temalarının öne çıkabilir. Açılış eğiliminin açıklanan finansallara paralel olumlu olmasını bekliyoruz.

Genel Değerlendirme: Küresel tarafta yapay zeka ve yarı iletken teması risk iştahını desteklemeye devam ederken, enerji arzı ve enflasyon kanalı tahvil faizleri üzerinden bu görünümü sınırlıyor. Trump-Xi görüşmesinin Perşembe günü Türkiye saatiyle 05:15’te yapılacağının netleşmesi, Trump’ın Tayvan’a silah satışı ve İran başlıklarını Xi ile görüşeceğini söylemesi, Boeing için Çin’de 500 uçaklık olası anlaşma beklentisi ve Nvidia CEO’su Jensen Huang’ın heyette yer almaması piyasa algısını teknoloji, havacılık ve jeopolitik risk primi ekseninde ayrıştırıyor. Putin’in Ukrayna savaşının sona yaklaştığını söylemesi jeopolitik algıda izlenecek bir başlık olarak dursa da genel fiyatlama etkisi daha çok İran-Hürmüz-petrol hattında yoğunlaşıyor. Türkiye’de ise kurun hızlanması, cari açık beklentisi ve yabancı yatırımcının carry trade iştahındaki azalma TL varlıklarda seçiciliği artırırken, BIST100 tarafında şirket ve tema bazlı fiyatlama genel endeks görünümünün önüne geçmiş durumda. Buna karşın CDS’nin 227 baz puanda yatay kalması ve endeksin 15.000 üzerinde kapanması yerel risk algısının devam edebileceğini gösteriyor.

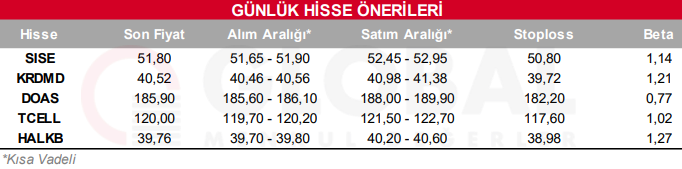

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul