Piyasa Özeti

ABD piyasalarında risk iştahı, ABD-İran geriliminin yeniden tırmanması, Hürmüz Boğazı kaynaklı arz riski ve ABD TÜFE verisinin son üç yılın zirvesine çıkmasıyla zayıfladı. Dow Jones %1,87düşüşle49.918,78, S&P 500 %1,62 kayıpla 7.266,99 ve Nasdaq %1,98 gerileyerek 25.169,50 seviyesinde kapandı. Sanayi hisseleri S&P 500’de en zayıf sektör olurken, Caterpillar’ın makine-sanayi işkolundaki %6,40düşüşüDow Jones üzerindeki baskıyı artırdı; buna karşın enerji fiyatlarındaki yükseliş Chevron ve Devon Energy gibi enerji hisselerini destekledi.

ABD’de manşet TÜFE aylık %0,50 ve yıllık %4,20 ile beklentilere paralel gerçekleşirken, çekirdek TÜFE aylık %0,20 ile beklentinin altında kaldı; ancak enerji kaynaklı enflasyon baskısı Fed’in faiz patikasına ilişkin temkinli algıyı korudu.

Trump’ın İran’ı görüşmeleri uzatmakla suçlaması, anlaşma olmazsa saldırıların “şiddetli” süreceğini belirtmesi ve İran’a yönelik ek saldırıların tamamlandığının açıklanması, jeopolitik arz riski üzerinden Brent ve WTI fiyatlarını yukarı taşıdı. İran’ın Hürmüz Boğazı’nı tüm gemi trafiğine kapattığını ve yasa dışı geçmeye çalışan iki gemiyi vurduğunu duyurması petrol fiyatlamasında risk primini artırırken, Trump’ın “Enflasyonu seviyorum, savaş bitince fiyatlar düşecek” açıklaması enerji-enflasyon bağlantısını piyasa algısında canlı tuttu.

EIA’nın Brent petrol için bu yıl ortalama 95,39 USD, WTI için 88,32 USD tahminine yükseltmesi, enerji maliyeti kanalının kalıcı risk başlığı olarak izlenmesine neden oldu.

Avrupa’da Stoxx Europe 600 %0,08düşüşle618,17, DAX %0,97 kayıpla 24.195,31, CAC 40 %0,51düşüşle8.161,83 kapanırken FTSE 100 %0,27 artışla 10.254,81 seviyesinde pozitif ayrıştı. Stoxx Europe 600’de basic resources sektörü zayıflarken, Edenred hizmet ve yan haklar iş modelindeki %7,85düşüşleen zayıf hisse oldu; AP Moller – Maersk taşımacılık ve lojistik iş kolunda %5,53 yükselerek arz zinciri ve navlun hassasiyeti üzerinden pozitif ayrıştı.

Asya’da Nikkei %0,07 yükselişle 64.227,33 seviyesinde yatay pozitif kalırken Toppan Holdings baskı ve ambalaj iş kolunda %15,70 artışla öne çıktı; Kospi %0,04 yükselişle 7.733,70 seviyesinde sınırlı pozitif seyrederken STX Green Logis lojistik temasıyla %30,00 yükseldi. Buna karşın CSI 300 %1,07düşüşle4.697,77 ve Hang Seng %1,11 kayıpla 24.136,17 seviyesinde zayıf seyretti.

ABD ve Avrupa vadeli endekslerinde yatay-negatif görünüm öne çıkarken, DXY’nin 100 psikolojik seviyesine yakın dengelenmesi, VIX’in 19,87’den 22,22’ye yükselmesi, ABD 10 yıllık tahvil getirisinin %4,52 seviyesinde kalmasıve altın-gümüşteki zayıflık küresel risk algısının temkinli kaldığını gösteriyor.

Türkiye tarafında ana gündem TCMB faiz kararı ve TL varlıkların küresel enerji- enflasyon-faiz zincirine vereceği tepki olacak. Piyasa beklentisi TCMB’nin politika faizini %37 seviyesinde sabit bırakması yönünde.

Morgan Stanley’nin üç aylık vadede USD/TL’de short önerisi ve ING’nin Türk Lirası’nın gelişmekte olan piyasalar içinde popüler kalmaya devam edeceği görüşü, carry ve sıkı para politikası algısı üzerinden TL varlıklara destekleyici bir çerçeve sunuyor.

BIST 100 dün %0,12düşüşle13.725,21 seviyesinden güne başladı, gün içinde 13.600,31-13.835,50 bandında hareket etti ve günü %0,02 artışla 13.744,64 seviyesinde yatay tamamladı. İşlem hacminin 151,5 milyar TL ile 7 Nisan’dan bu yana en düşük seviyede gerçekleşmesi, TCMB öncesi yeni pozisyon alma iştahının sınırlı kaldığını gösterdi. Bugün, Halkbank tarafında ABD Adalet Bakanlığı’nın ceza davasının düşürülmesini talep etmesi ve bankanın 9 yıldır devam eden davanın mahkeme onayıyla sona ereceğini açıklaması, özellikle bankacılık hisseleri açısından ve ardından genel piyasa algısı bakımından yakından izlenecek mikro haber akışı olarak öne çıkıyor. Teknik tarafta 13.660-13.525 ve 13.390 destek; 13.825-13.920 ve 14.065 direnç olarak izlenirken, ana senaryoda 13.660 üzerinde yatay-toparlanma çabası korunabilir; alternatif senaryoda 13.660 altındaki kapanışlar 13.525 ve 13.390 desteklerini gündeme getirebilir.

Genel Değerlendirme: Küresel piyasalarda fiyatlama davranışı enerji arz riski, enflasyon algısı ve AI/teknoloji likiditesi etrafında şekilleniyor. ABD-İran gerilimi ve Hürmüz Boğazı başlığı petrol fiyatlarını yukarı taşırken, bu hareket Fed ve ECB faiz beklentilerini yeniden şahin tarafta tutuyor; buna karşın çekirdek enflasyondaki daha sınırlı artış tahvil piyasasında panik düzeyinde bir fiyatlama oluşmasını şimdilik sınırlıyor. Türkiye’de ise TCMB öncesi düşük hacimli yatay kapanış, yatırımcının politika metnini ve küresel risk kanalını beklediğini gösteriyor.

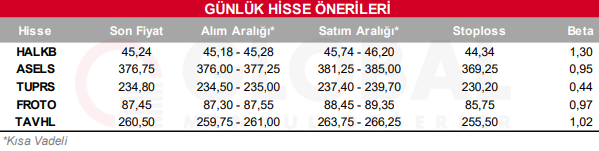

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul