Yatırım Stratejimiz

Küresel piyasalarda bu sabah, ABD–İran hattındaki normalleşme beklentilerinin petrol fiyatları ve enflasyon görünümü üzerinden sağladığı rahatlamaya karşın, Fed’in yeniden faiz artırımına yönelebileceği endişesinin özellikle teknoloji, yarı iletken ve yapay zekâ hisselerinde yarattığı değerleme baskısı olarak öne çıkıyor. ABD borsalarına dün satışlar büyüme hisselerinde yoğunlaşırken; Dow Jones %0,09 düşüşle sınırlı kayıpla kapanırken, S&P 500 107,33 puan ve %1,44 gerileyerek 7.365,46’ya, Nasdaq 579,56 puan ve %2,21 düşüşle 25.587,04’e, Russell 2000 ise 28,92 puan ve %0,96 kayıpla 2.975,48 seviyesine indi. Philadelphia Yarı İletken Endeksi’ndeki %7,9’luk sert düşüş, satış baskısının merkezinde yarı iletken ve yapay zekâ temasının bulunduğunu gösterirken, Micron, SanDisk, Intel, Marvell, AMD ve Nvidia’daki belirgin kayıplar teknoloji sektörünün piyasadan negatif ayrışmasına neden oldu. Yapay zekâ yatırımlarının borçlanma yoluyla finanse edilmesi ve bu harcamaların beklenen getiriyi üretip üretemeyeceğine yönelik sorgulama, uzun süredir güçlü performans gösteren yüksek değerlemeli hisselerde kâr satışlarını hızlandırdı. Buna karşılık sağlık ve temel tüketim gibi defansif sektörlerin görece güçlü seyretmesi, yatırımcıların riskten tamamen çıkmak yerine teknoloji dışına yöneldiği bir rotasyon hareketine işaret etti. Tahvil piyasasında güvenli liman talebiyle ABD 2 yıllık tahvil faizi %4,19, 10 yıllık tahvil faizi ise %4,49 civarına gerilese de para politikası beklentilerindeki şahinleşme korunuyor. Fed’in temmuz ayında 25 baz puanlık faiz artırımı yapma olasılığının yaklaşık %37, eylül ayı olasılığının ise %70 seviyesinde fiyatlanması, kısa vadeli faizler ve dolar üzerinden büyüme hisseleri üzerindeki baskının devam edebileceğini gösteriyor. Dolar Endeksi’nin 101,4 seviyesine yükselmesi altın ve gelişmekte olan ülke varlıkları üzerinde baskı oluştururken VIX Endeksi’nin %12,8 artışla 19,49’a çıkması risk algısındaki bozulmayı teyit etti. Asya piyasalarında önceki seansta sert düşen KOSPI tepki alımlarıyla yükselirken, Nikkei teknoloji hisselerindeki satışların etkisiyle geriledi. Brent petrol 76,30 dolar, WTI 72,43 dolar civarına çekilirken, jeopolitik risk primindeki azalma enflasyon görünümü açısından destekleyici olsa da Fed beklentilerini henüz belirgin biçimde yumuşatmış değil. Bugün piyasaların odağında Fed üyelerinin açıklamaları, banka stres testi sonuçları ve ABD PCE enflasyonu öncesindeki pozisyonlanma olacak.

BIST 100 endeksi, yurtdışında risk alma iştahındaki bozulma ve Fed’in faiz artırım beklentilerinin güçlenmesinin gelişmekte olan ülke varlıkları üzerinde yarattığı baskıyla günü %1,29 düşüşle 14.539,61 puandan tamamladı. Endeks 14.649,12 seviyesinden başladığı günde 14.467,28 puana kadar geriledi. Günlük işlem hacmi 142,65 milyar TL ile önceki günkü 147,74 milyar TL’nin ve son 20 günlük 182,98 milyar TL ortalamanın %22 altında kaldı. BIST 100 içerisindeki 18 hisse günü yükselişle, 82 hisse ise düşüşle tamamladı. Bu dağılım, riskten kaçışın piyasa geneline yayıldığını ve sınırlı sayıdaki pozitif ayrışmanın endeksi dengelemekte yetersiz kaldığını ortaya koydu. Özellikle bankacılık hisselerindeki satışlar, Fed beklentilerinin küresel faizler ve sermaye akımları üzerinden yurtiçi fiyatlamaya taşındığına işaret etti. XBANK %1,83 düşüşle ana endeksin altında performans gösterirken, XUSIN %1,44, XHOLD %0,94 ve XUTEK %0,45 değer kaybetti. XULAS ise %0,06 gerileyerek görece dirençli kaldı. ABD işlemlerinde Nasdaq’ın %1,36, S&P 500’ün %0,89 gerilemesi ve teknoloji hisselerindeki satışların sürmesi, Borsa İstanbul kapanışı sonrasında da küresel risk iştahının toparlanamadığını gösterdi. Yüksek faizlerin daha uzun süre korunacağı ve Fed’in gerektiğinde yeniden sıkılaşabileceği beklentileri, özellikle büyüme ve teknoloji hisselerinde değerleme baskısı yarattı. Şirket haberlerinde OYAK’ın Hektaş sermayesinin %8,5’ine karşılık gelen payları hızlandırılmış talep toplama yöntemiyle %15 iskonto ile kurumsal yatırımcılara satacağını açıklaması öne çıkıyor. Satış gelirinin daha sonra sermaye avansı ve tahsisli sermaye artırımı yoluyla Hektaş’a aktarılacak olması borçluluk açısından orta vadede destekleyici görünürken, yüksek tutarlı pay arzı kısa vadede fiyat üzerinde baskı oluşturabilir. 14.650 desteğinin yeniden direnç konumuna gelmesi, kısa vadede zirvenin yeniden test edilme olasılığını zayıflattı. Bu seviyenin direnç konumuna dönüşmesiyle endeksin kısa vadede 14.400–14.650 bandında dengelenmesi ve geçen haftaki yükselişi sindirmesi beklenebilir. Fed’e ilişkin endişelerin azalmasıyla küresel risk iştahının yeniden güçlenmesi ve gelecek hafta cuma günü açıklanacak haziran ayı TÜFE verisinin, TCMB’nin temmuz ayında fonlama faizini düşürebileceğine yönelik beklentileri desteklemesi durumunda endeks yeniden 14.650 seviyesinin üzerine çıkabilir.

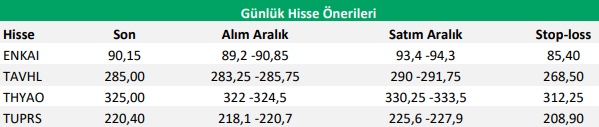

Günlük Hisse Fikirleri

TAVHL ve THYAO, jeopolitik risklerin gerilemesinin hava trafiği, yolcu talebi ve yakıt maliyetleri üzerindeki baskıyı azaltma potansiyeli nedeniyle; ENKAI ve TUPRS ise defansif iş modelleri, güçlü nakit yaratma kabiliyetleri ve zayıf piyasa koşullarında endekse karşı görece dayanıklı kalabilmeleri nedeniyle tercih edilebilir.

Kaynak: Destek Yatırım Günlük Bülten