SABAH STRATEJİSİ

Koronavirüs salgınında ikinci dalga endişeleriyle risk iştahının zayıf seyrettiği ortamda Fed tekrar piyasaları destekleyecek karar açıkladı. Şirket tahvili almaya başlayacağını açıklayan Fed sonrası borsa endekslerinde ralliler yaşanıyor. Asya’da bazı borsalarda sert yükselişler kaydedilirken, S&P500 vadelilerde %1,5 yukarıda. Genel olarak zayıf bir görüntü sergileyen Dolar ise birkaç günlük yükselişlerin ardından tekrar düşüş eğilimine girmiş gözüküyor. Küresel borsalardaki görüntüyle birlikte BIST100 endeksi güne %1,5 civarında alıcılı bir görüntüyle başlayabilir. Geçtiğimiz günlerde yurtdışı piyasalardaki olumsuz görüntüye karşın dirençli bir görüntü sergileyen ve pozitif ayrışan BIST100 endeksi de bugün ralliye katılabilir ve 112,3bin seviyesini hedefleyebilir.

MAKROEKONOMİ

ABD Merkez Bankası’nın şirket tahvili almaya başlayacağını duyurmasının ardından bugün küresel borsa endeksleri alıcılı bir görünümde bulunuyor. Trump yönetiminin 1 trilyon USD civarında altyapı planı hazırladığının gözlenmesi de risk iştahını destekliyor. Japonya Merkez Bankası beklentiler doğrultusunda %0,1 olan politika faizinde değişiklik yapmazken, borçlandırma programı ve şirket tahvilleri varlık alımlarıyla birlikte koronavirüse karşı alınan tedbirlerin toplamı olan 75 trilyon Yen’i 110 trilyon Yen’e (1 trilyon USD) çıkardı. IMF Başkanı Kristalina Georgieva, “Ekonomik tahminler daha kötü olacak” uyarısında bulunurken, kurum 24 Haziran’da tahminlerini güncelleyecek.

Bugün Fed Başkanı Jerome Powell’ın, TSİ 17’de Senato Bankacılık Komitesi’nde Yarı Yıl Para Politikası Raporu’nun sunumu izlenecek. Fed, 10 Haziran’daki toplantıda faizlerin en azından 2022 yılına kadar korunacağını işaret ederken, Fed Başkanı’nın paylaştığı kötümser değerlendirmeyi büyük ölçüde tekrarlaması bekleniyor. Öte yandan, TSİ 22.30’da Fed Başkan Yardımcısı Richard Clarida’nın konuşması izlenecek. ABD tarafında, TSİ 15.30’da mayıs ayı perakende satışlar ve TSİ 16.15’te mayıs ayı sanayi üretim verisi de izlenecek. Almanya’da ise TSİ 12’de haziran ayına ilişkin ZEW cari durum ve beklentiler endeksi açıklanacak. Mayısta karantina kısıtlamalarının kaldırılmaya başlanmasıyla beklentilerdeki iyileşmenin sürmesi beklenmekte.

- Dallas Fed Başkanı Robert Kaplan, ABD’de haziran, temmuz ve bundan sonraki aylarda pozitif istihdam artışı görecek olmamıza karşın, işsizlik oranının bu yılın sonuna kadar yüksek kalacağını söyledi. Kaplan, işsizlik oranının yılı %8 veya daha üstünde kapatacağını söyledi.

Yurt içi tarafta veri takvimine bakıldığında ise, TSİ 14.30’da nisan ayı konut fiyat endeksi verisi izlenecek. Hazine ve Maliye Bakanlığı, bugün 2 ihale gerçekleştirecek. Buna göre, ilk ihalede 6 ay vadeli, hazine bonosu yeniden ihraç edilecek. İkinci ihalede ise 3 yıl vadeli, Türk Lirası Gecelik Referans Faiz Oranı’na (TLREF) endeksli, 3 ayda bir kupon ödemeli devlet tahvilinin yeniden ihracı yapılacak.

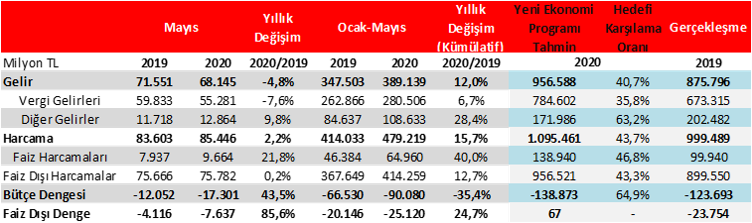

Bütçe dengesi, mayıs ayında 17,3 milyar TL açık verdi, mart ve nisan ayında ortalama 43,7 milyar TL açık vermişti. Mayıs ayında 12 aylık kümülatif bütçe açığı, 141,9 milyar TL’den 147 milyar TL’ye yükseldi. Bütçe açığının GSYH’ye oranı ise bir önceki aya göre daha yavaş artış sergileyerek %3,3 seviyesinde gerçekleşti. Hazine nakit dengesi mayıs ayında 9,7 milyar TL açık vermişti, bütçe dengesi de bu rakama görece yakın gerçekleşti. Faiz dışı denge ise 7,6 milyar TL açık verdi.

Hatırda Kalması Gerekenler

- Bütçe açığı/GSYH oranı, nisan ayında %2,6 seviyesinden hızlı yükseliş kaydederek %3,2’ye gelmişti. Mayıs ayında yükseliş hız kesti.

- Toplam gelirler, iç talepteki zayıflık ve ötelenen vergi gelirleriyle yıllık olarak düşerken, geçen ay %43 artan harcamalar mayıs ayında %2 ile artışını keskin yavaşlattı.

- İlk iki aydaki güçlü bütçe performansına karşın salgın nedeniyle artan harcamalar ve ertelenen vergi gelirleriyle ilk 5 ayda bütçe açığı geçtiğimiz seneye göre %35,4 genişledi.

- Pandemiye karşı senkronize biçimde verilen küresel mali teşviklerin borç yükünü bu sene daha da artıracağı öngörülmekte. Yurt içinde de para ve maliye politikaları tarafından ekonomiye desteğin sürmesi beklenirken, bu olağanüstü dönemde bütçe dengesinden ziyade istihdam ve salgından etkilenen sektörleri desteklemenin öncelik olduğu görülüyor.

- Bu görüntü ışığında olası ek teşvikler ve ertelenen vergi gelirlerinin ne ölçüde geri alınacağı önem arz ederken, yılın son çeyreğine kadar bütçe dengesinin baskı altında kalması beklenebilir.

Rezervlerde geçen hafta diğer yakın haftalara göre kısmen durağan bir hafta yaşadık. TCMB Analitik Bilanço verisine göre 12 Haziran haftasında dış varlıklar 94,2 milyar USD seviyesinden 95,1 milyar USD seviyesine gelerek 0,9 milyar USD arttı. Bunun neticesinde toplam rezervin 92,2 milyar USD seviyesinden 93,1 milyar USD seviyesine yükseldiğini tahmin ediyoruz. Zorunlu karşılık rakamlarına baktığımızda ise 57 milyar USD seviyesinden 57,7 milyar USD seviyesine yükseldi. Toplam rezervdeki değişimden zorunlu karşılıktaki değişimi çıkardığımızda net rezervdeki değişime yaklaşık ulaşıyoruz. Buna göre net uluslararası rezervin 0,2 milyar USD artarak 31,5 milyar USD seviyesinden 31,7 milyar USD seviyesine yükseldiğini öngörmekteyiz. Geçtiğimiz hafta TCMB’nin kendi bünyesinde yaptığı swaplardan yaklaşık 0,2 milyar USD rezervlere katkı sağladı.

Dün konut satış istatistikleri yayınlandı. Konut satışları mayıs ayında bir önceki yılın aynı ayına göre %44,6 azalarak, 50.936 oldu. İpotekli satışlar ise %23,9 arttı. Her ne kadar salgın döneminde olsak da geçen sene bankalarca konut kredi faizlerine uygulanan ortalama faizin %20,45’ten %%11,23’e gerilemesi satışların artmasında etkili oldu. Haziran ayıyla birlikte kamu bankaları öncülüğünde konut kredisindeki faiz düşüşünün ipotekli konut satışına etki ederek artırması beklenebilir.

ŞİRKET HABERLERİ

Eczacıbaşı İlaç (ECILC, Sınırlı Pozitif): 21 Nisan 2020 tarihli duyuruda bağlı ortaklığı EİP Eczacıbaşı İlaç Pazarlama (EİP)’nin evden çalışma modelini uygulamakta olduğunu, sağlık kurum ve kuruluşlarına yönelik ziyaret gerçekleştirilerek yapılan ürün tanıtımlarının Türkiye İlaç ve Tıbbi Cihaz Kurumu (TİTCK) tarafından 19 Mart 2020 tarihinde ikinci bir duyuruya kadar durdurulmuş olması nedeniyle tanıtım faaliyetlerini yürütemeyen Tıbbi Tanıtım Sorumlusu ve Uzman Tıbbi Tanıtım Sorumlusu personeli için kısa çalışma ödeneğine başvurduğu açıklanmıştı. 1 Haziran 2020 tarihinde normalleşmenin başlaması üzerine, TİTCK’nın 5 Haziran 2020 tarihli yazısı kapsamında, 15 Haziran 2020 tarihinden itibaren tanıtım faaliyetlerini yürütebilecek 179 Tıbbi Tanıtım Sorumlusu ve Uzman Tıbbi Tanıtım Sorumlusu personeli, tam zamanlı Kısa Çalışma Ödeneği kapsamından 2/3 zamanlı kısa çalışma ödeneği kapsamına alınmıştır. Bu kapsamdaki çalışanlar, haftanın 2 günü tanıtım faaliyetlerinde bulunacaklardır. Tanıtım faaliyetlerini yürütemeyecek Tıbbi Tanıtım Sorumlusu ve Uzman Tıbbi Tanıtım Sorumlusu personeli, 11 Temmuz 2020 tarihine kadar tam zamanlı kısa çalışma ödeneğinden faydalanmaya devam edecektir. EİP diğer faaliyetlerini, dönüşümlü olarak ofisten çalışma düzeniyle yürütmektedir.

Emlak Konut GYO (EKGYO, Pozitif): Emlak Konut GYO’nun 2 Haziran’da başlattığı ‘Hayallerini Erteleme Türkiye’ kampanyasında iki haftada 5.650mn TL değerinde 4.710 konut satıldı. 26 projeyle başlatılan kampanyada Yeniköy Konakları, Tual Adalar ve Göl Panoroma projelerindeki konutların tamamı satıldı. Şirket yoğun talep nedeniyle, Ormanköy Çekmeköy, Emlak Konut Bizim Mahalle 1. Etap, Allsancak ve Benim Kentim Yalova projelerindeki konutları da kampanyaya dahil etti. Kaynak: Sabah

Ereğli Demir ve Çelik Fabrikaları (EREGL, Sınırlı Negatif): 11 Haziran 2020 tarihinde Şirkete Karadeniz Ereğli Belediyesi tarafından İmar Kanunu m. 42 kapsamında 5 ayrı tutanak ile toplam 139,1mn TL tutarında para cezası tebliğ edilmiştir. Şirket, vergi ve diğer tüm yükümlülüklerini zamanlı ve kanunlara tam uyumlu olarak yerine getirdiğini ve söz konusu uygulamanın hukuka ve ilgili mevzuata uygun olmadığını değerlendirdiğinden konuya ilişkin hukuki süreç başlatacağını bildirmiştir. Ereğli hisseleri dün %1,6 oranında değer kaybetti.

Sasa Polyester (SASA, Pozitif): Şirket tarafından 12 Haziran 2017 tarihinde kamuya açıklanan yatırım bedeli yaklaşık 350mn USD olan, ciroya yıllık katkısının ise 450mn USD olması beklenen POY ve Tekstürize İplik Üretim Tesisi yatırımı kapsamında POY tesisi tamamlanmış ve deneme üretimlerine başlanmıştır. Sasa hisseleri dün %4,07 oranında yükseliş kaydetmiştir.

Şekerbank (SKBNK, Nötr): Banka ana hissedarlarından biri olan Kazakistan Ulusal Varlık Fonu Samruk-Kazyna ile Samruk-Kazyna Invest LLP tarafından, Banka’ya aşağıdaki bildirimde bulunulmuştur.

Kazakistan Ulusal Varlık Fonu Samruk-Kazyna’ya ait %19,37 oranındaki Şekerbank T.A.Ş. ortaklık paylarının tamamının Samruk-Kazyna Invest LLP’ye devrine ilişkin, Kazakistan Ulusal Varlık Fonu Samruk-Kazyna ve Samruk-Kazyna Invest LLP arasında gerekli karar alınmış olup anılan devre ilişkin başvuru Bankacılık Düzenleme ve Denetleme Kurumu tarafından 15.06.2020 tarihinde onaylanmıştır.

SEKTÖR HABERLERİ

Konut: Türkiye genelinde konut satışları 2020 Mayıs ayında bir önceki yılın aynı ayına göre %44,6 azalarak 50.936 oldu. Konut satışlarında İstanbul 7.640 konut satışı ve %15,0 ile en yüksek paya sahip oldu. Diğer yandan, Türkiye genelinde 2020 Mayıs ayında ipotekli konut satışları bir önceki yılın aynı ayına göre %23,9 artış göstererek 18.483 oldu. Toplam konut satışları içinde ipotekli satışların payı %36,3 olarak gerçekleşti. Yabancılara yapılan konut satışları ise bir önceki yılın aynı ayına göre %78,1 azalarak 860 oldu. Ülke uyruklarına göre en çok konut satışı İran vatandaşlarına yapıldı.

DİĞER ŞİRKET HABERLERİ

Bossa Ticaret (BOSSA, Pozitif): Dünyayı etkisi altına alan salgın sürecinde, tesislerinde üretimini yaptığı denim ve spor giyim kumaşlarla ilgili antimikrobiyel Ar-Ge çalışmaları başarıyla sonuçlanmıştır. Ulusal ve uluslararası laboratuvarlar tarafından onaylanan bu çalışmalar sonucunda, antimikrobiyel, antiviral, antibakteriyel ve antifungal kumaşların üretimine başlanmıştır. Bossa hisseleri dün %9,91 yükseliş kaydetmiştir.

FAİZ PİYASALARI

Pazartesi günü ağırlıklı ortalama fonlama maliyeti %7,69 seviyesinden %7,66 seviyesine geriledi. Merkez Bankası piyasayı toplamda 159,3 milyar TL ile 131,4 milyar TL’si (40 milyar TL haftalık, %8,25 + 91,4 milyar TL 3 aylık %7,53) repo ihalelerinden karşılanacak şekilde fonladı. Geri kalan tutarın 28 milyar TL’si %7,25’ten piyasa yapıcı bankalara kullandırıldı.

Fed’in şirket tahvili almaya başlayacağını bildirmesinin ardından risk iştahının yeniden canlanması sonucunda ABD 10 yıllıklarının faizlerinin %0,70 seviyesinin üzerine çıktığı gözleniyor.

Yurt içi tahvil ve bono piyasasında, hacmin çok yüksek olmadığı piyasada verim eğrisinin kısa vadeli tarafta kısmi düşüş hareketi görülürken, orta ve uzun vadeli tarafta ise yataya yakın hareket gözlendi. En çok hacmin geçtiği Şubat 2026 kağıdının faizi 2 baz puanlık sınırlı artışla %11,76 seviyesinden günü sonlandırdı.

Kaynak: Ziraat Yatırım Sabah Stratejisi