Aydın Eroğlu – 13.03.2014

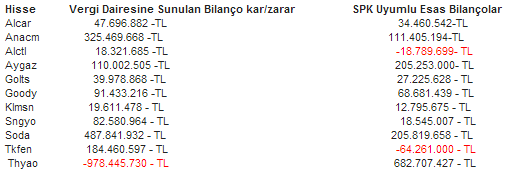

18/02/2014 tarihinde ”Bilanço Bildirimleri Yatırımcıyı Yanıltıyor!” başlıklı bir yazı yazmıştım. Vergi dairesine yollanan bilançolar ile, sonrasında gelen spk uyumlu esas bilançolar arasında çok ciddi farklar olduğuna ve bu durumun yatırımcıları çok ciddi yanılgıya ve zarara düşürdüğüne dikkat çekmiştim. Bu nedenle de bu durumun engellenmesi ve gerekirse iki bildirimin de aynı anda yapılması gerektiğini yazmıştım. İşte size çarpıcı örnekler!

Yıllardır yazılarımda bu durumun düzeltilmesi gerektiğine dikkat çeken biriyim. Bana söylenen cevap, yatırımcının şirketler hakkındaki her haberi anında alması için bu uygulamanın yapıldığıydı. Ama ben halâ bu uygulamanın yanlış olduğunu, yatırımcıların çok ciddi yanılgılara düşebileceğini, zarara uğrayabileceğini, fiyatların iki bilanço verisi arasındaki farkları bilenler tarafından manipüle edilebileceğini, insider trading suçu oluşabileceğini düşünüyorum.

Hisselerin vergi dairesi bildirimindeki karları görüp de alım yapanlar, sonrasında gelen esas bilançoda zarar çıktığı zaman, ya da kar da ciddi düşüşler yaşanırsa çok ciddi zararlar görebiliyorlar. Ya da aynı şekilde vergi dairesine gönderilen karın düşük olduğunu, ya da zarar olduğunu görerek satış yapanlar, daha sonra gelen esas bilanço verisinde tam tersi yüksek bir kar geldiği takdirde ellerindeki hisseleri düşük fiyatlarla satmış olabiliyorlar.

Tabii bu durum insider trading gibi farklı suistimalleri de yaratabilir. Vergi dairesine bir önceki bilanço karının çok üstünde kar yollayan bir şirketin, sonrasında açıklanacak esas bilançosunda vergi dairesine bildirilen rakamın tam tersine ciddi bir zarar geleceğini bilenler varsa, vergi dairesine yapılan yüksek kar bildirimine bakarak alıma gelen yatırımcılara satış yapıp, daha sonra açıklanan esas bilançoda zarar bilançolar bildirilince, düşen fiyatlardan verdiklerini yerine koyabilirler.

Vergi dairesine yapılan ilk bildirim rakamlarının gereğinin tersine ciddi satış ya da alış yapanların işlemlerinin incelenmesinin gerektiğini düşünüyorum. İçeriden bilgi sahibi olanların bu bilgiler nedeniyle bu işlemleri yapıp-yapmadıkları açıklığa kavuşmalıdır! Yüksek kar bildiren bir şirketin öncesinde ciddi düşmüş olan hisse fiyatına gelen yoğun alış taleplerine rağmen birileri ciddi satışlar yapabiliyorsa, bildirilen karlara rağmen bunu nasıl yapabildikleri incelenmelidir.

Yukarıdaki bildirim örnekleri ciddi farklar olan bilançoların bazıları. Benzer şekilde bir çok hisse için de aynı durumlar var. Vergi dairesine yapılan bildirim ile, sonra açıklanan esas bilanço rakamlarının ayrı zamanlarda yayınlanmasının sakıncalı olduğunun görülmesi lazımdır. Bu nedenle kişisel görüşüm, ya sadece asıl SPK uyumlu bilanço açıklanmalıdır, ya da her iki bilanço bildirimi de aynı anda açıklanmalıdır. Yoksa biz meslek profesyonellerinin bile hesaplayamadığı bu farklar nedeniyle yatırımcılar mağdur olabilirler. Verdiğim örneklerdeki bildirim zamanlarına ve rakamlarına bakarak fiyatlar incelendiğinde, uyardığım mağduriyetlerin yaşandığını görebilirsiniz!

Sonra neden bu borsa yatırımcısının sayısı on yılda artacağına azalmıştır diye sorgular dururuz! Esas olan yatırımcıların korunması olmalıdır. Bu nedenle ben bu uygulamanın gözden geçirilmesi ve yeniden düzenlenmesi gerektiğine inanıyorum!

Saygılarımla

www.aydineroglu.com – www.borsaanalizci.com