Yapı Kredi Yatırım’ın Bankacılık Sektörü Hisseleri İçin Önerileri:

Önümüzde belirsizliklerin artacağı bir dönem var

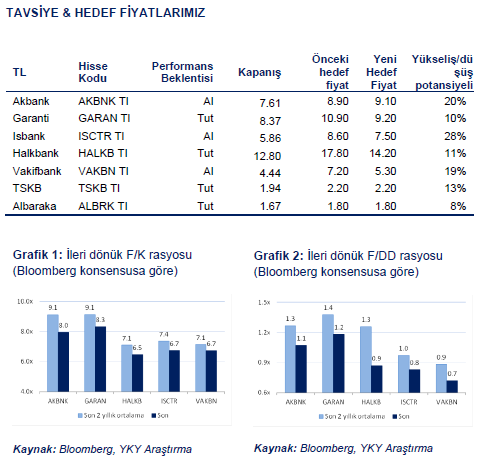

Banka değerlemeleri baskı altında. Türk bankaları 7.4x ileri dönük F/K çarpanı ile işlem görüyor. Bu çarpan %14 getiriye işaret ediyor ve 2 yıllık TL bazlı bono faizine baktığımızda (%8.9) olumlu gözüküyor. Ayrıca, ileri dönük F/DD çarpanı olan 0.98x, 2015T özkaynak karlılığının %13.7 olduğu düşünülürse değerlemelerin zayıf olduğunu gösteriyor. Şu anda Akbank geçen haftaki Citibank satış fiyatının hafif üzerinde işlem görürken Garanti Bankası BBVA’ın geçen Kasım’daki satın alma fiyatının %5 altında işlem görüyor.

Konsensustaki revizyonlar piyasa beklentisinin kötüleştiğine işaret ediyor

En büyük 5 banka için 2015’te %7 2016’da %9 net kar büyümesi bekliyoruz. Bloomberg beklentileri ise aynı bankalar çin 2015’te yıllık %11 büyüme öngörüyor (Aralık 2013’teki %26 büyüme beklentisi aşağı yönlü revize edildi). 2016 yılı için beklenti de %16 büyüme ile aşağı yönlü bir trend izliyor.

Fonlama maliyetlerinde gevşeme beklemiyoruz

Önceki beklentilerimize paralel, faiz ile ilgili tüm konuşulanlara rağmen fonlama maliyetlerinde herhangi bir gevşeme olmadı. Aksine, faizler son dönemde yukarı doğru hareket ederken, mevduat maliyetleri artan rekabet koşulları sebebiyle yüksek kalmaya devam etti.

Akbank, İşbankası ve Vakıfbank önerdiğimiz bankalar

Akbank’ı AL’a çekerken (%20 getiri potansiyeli) İş bankası ve Vakıfbank için AL tavsiyelerimizi koruyoruz (sırasıyla %28 ve %19 getiri potansiyeli). Akbank ve İş bankası’nı güçlü varlık kalitesi ve yüksek rasyoları sebebiyle beğeniyoruz. Vakıfbank’ın değerlemesi hala cazip ve karlılığı iyileşiyor. Halk bankası için ise yüksek özkaynak karlılığının muhtemel zayıflaması ve 2015 karındaki %15 daralma beklentisi sebebiyle (konsensus %16 büyüme) ihtiyatlı görüşümüzü koruyoruz.

Riskler

Yaklaşan seçimler dolayısılya yaşanan haber trafiği piyasalarda volatilite yaratabilir. Türkiye’nin kredi notundaki herhangi bir aşağı yönlü revizyon tehdit unsuru olabilir. TL’nin daha fazla değer kaybetmesi ve FED’in beklenenden fazla sıkılaştırma yapmaya karar vermesi de piyasada olumsuz algılanabilir. Varlık kalitesi ise takipteki kredilerdeki hafif kötüleşmeye rağmen güçlü kalmaya devam etti. Ancak, TL’nin değer kaybetmeye devam etmesi ve artan volatilite aktif kalite gelişimini bozabilir.