1Ç24 BEKLENTİLER

1Ç24 bilanço sezonu, dün akşam Tav Havalimanları’nın bilançosunu açıklaması ile başladı. Bankalar tarafında ise 29 Nisan’da Garanti Bankası’nın finansalları ile bilanço dönemine başlangıç yapılacak. Garanti Bankası’nın hemen ardından Akbank 30 Nisan, Yapı Kredi ve TSKB 2 Mayıs ve Vakıfbank ise 9 Mayıs’ta bilançolarını açıklayacak.

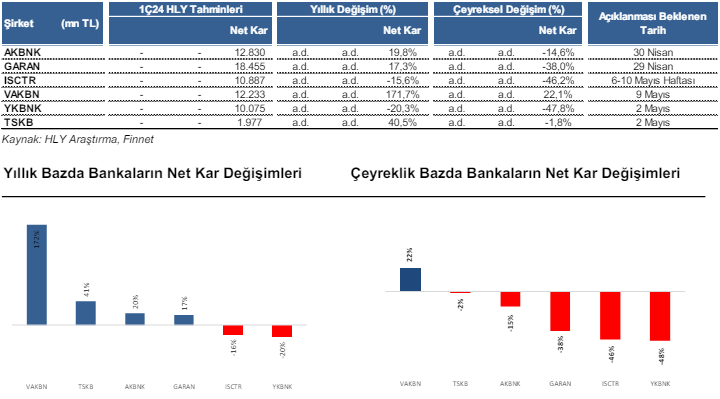

Bankacılık sektöründe en güçlü net kar artışının yıllık bazda %171,7 ile VAKBN’da görülmesini bekliyoruz. VAKBN’ı da yıllık bazda %40,5 kar artışıyla TSKB takip ediyor.

• Bankacılık Sektörü: Banka karlılıklarının 1Ç24’te genel olarak çeyreksel bazda daralmasını bekliyoruz. TÜFE’ye endeksli tahvil getirilerindeki düşüş ve sıkı para politikası neticesinde görülen swap maliyetlerindeki artış, karlılığın azalmasındaki ana etkenler olurken; ertelenmiş vergi geliri avantajı da önceki çeyrekte olduğu gibi karlılığı destekleyen unsur olarak öne çıktı.

• Akbank’ın 1Ç24’te net karının çeyreksel bazda %14,6 azalarak (yıllık bazda %19,8 artış) 12,830 mlr TL olarak gerçekleşmesini bekliyoruz. Bankanın yabancı mevduat tarafında daralma gözlenirken, net ücret ve komisyon gelirleri %217,5’lik artışla güçlü görünümünü sürdürüyor. TÜFE’ye endeksli tahvillerin bu çeyrekte yaklaşık %42,5 değerlenmesinin yanı sıra, portföy genişlemesine bağlı olarak, TÜFEX gelirlerinde kayda değer düşüş beklemiyoruz. Diğer yandan, bonus ve maaş artışlarının ilk çeyreğe yansıması nedeniyle yükselen operasyonel giderlerin karlılık üzerinde baskı oluşturmasını bekliyoruz.

• Garanti Bankası’nın 1Ç24’te net karının çeyreksel bazda %38 azalarak (yıllık bazda %17,3 artış) 18,455 mlr TL olarak gerçekleşmesini bekliyoruz. Mevduat tarafında sektör üzeri büyüme gözleniyor. TÜFEX gelirlerinin tahminlerimize göre bu çeyrekte %49,7 daralmasını karlılığı baskılayan önemli bir unsur olarak görüyoruz. Diğer yandan, kredi kartı aktivitelerinin desteğiyle net ücret ve komisyon gelirlerinde yıllık bazda %184,6 artış ile güçlü görünümünü koruyacağını düşünüyoruz. Öte yandan, önceki çeyrekte yapılan maaş zamlarının bu çeyreğe yansıması sebebiyle operasyonel giderlerde görülen çeyreksel bazda %25,2’lik artışın karlılık üzerinde baskı oluşturmasını bekliyoruz.

• İş Bankası’nın 1Ç24 net karının çeyreksel bazda %46,2 azalarak (yıllık bazda %15,6 azalış) 10,887 mlr TL seviyesinde gerçekleşmesini bekliyoruz. Krediler tarafında, TL kredilerde yaklaşık %12 büyüme, YP kredilerde dolar bazlı %1,5 büyüme öngörüyoruz. Mevduat tarafında ise; TL’de çeyreksel bazda %4’lük daralma, YP tarafında ise dolar bazlı %7’lik artış görülmesini bekliyoruz. Önceki çeyrekte yapılan maaş zamlarının bu çeyreğe yansıması sebebiyle operasyonel giderlerde çeyreksel bazda %26,4’lük artışın karlılık üzerinde baskı oluşturmasını bekliyoruz. Vergi tabanının düşük olması nedeniyle efektif vergi oranının diğer bankalara kıyasla düşük gerçekleşmesini karlılık açısından destekleyici buluyoruz. TÜFEX gelirlerinde ise geçen çeyrekle uyumlu bir görünüm tahmin ediyor, kayda değer bir değişim beklemiyoruz.

• TSKB’nin 1Ç24 net karının çeyreksel bazda %1,8 azalarak (yıllık bazda %40,5 artış) 1,977 mlr TL’ye seviyesinde gerçekleşmesini bekliyoruz. TÜFEX gelirlerinde %8,5’lik hafif azalma bekliyoruz. Net ücret ve komisyon gelirleri tarafında ise halka arz, danışmanlık ve gayrinakdi işlemlerinin etkileri nedeniyle yıllık %153,8 artış ile güçlü görünüm korunuyor. Mevsimsellik etkisiyle operasyonel giderlerde yılın ilk çeyreğinde görülen %38,8’lik artış karlılık üzerinde baskı unsuru olarak öne çıkıyor. Diğer yandan karşılık giderlerinde görülen kayda değer düşüşün, karlılığı destekleyen unsur olarak öne çıkacağını düşünüyoruz.

• Vakıfbank’ın 1Ç24 net karının çeyreksel bazda %22,1 artarak (yıllık bazda %171,1 artış) 12,233 mlr TL’ye yükselmesini bekliyoruz. Makro modellemelerde normalleşmeye gidilmesi, karlılık için destekleyici unsur olarak öne çıkıyor. Diğer yandan, TÜFE’ye endeksli menkullerin bu çeyrekte yaklaşık %40 ile değerlenmesinin de etkisiyle TÜFEX gelirlerindeki %45,4’lük düşüş ve artan swap maliyetleri karlılık üzerinde baskı unsuru olarak öne çıkıyor.

• Yapı Kredi Bankası’nın ilk çeyrekte net karının çeyreksel bazda %47,8 azalarak (yıllık bazda %20,3 azalış) 10,07 mlr TL olarak gerçekleşmesini öngörüyoruz. TÜFE’ye endeksli menkullerin bu çeyrekte yaklaşık %45 ile değerlenmesinin yanı sıra, portföy içerisinde azalma olmaması nedeniyle TÜFEX gelirlerinde kayda değer düşüş beklemiyoruz. Diğer yandan, net ücret ve komisyon giderlerindeki güçlü görünüm ve hazine operasyonları nedeniyle ticari karda görülen artış karlılığı destekleyen unsurlar olarak öne çıkarken; swap maliyetlerinde hazine operasyonlarının da etkisiyle görülen %121’lik artış, karlılığı baskılayan önemli bir unsur olarak öne çıkıyor.

Araştırma Kapsamımızdaki Bankaların 1Ç24 Finansallarına İlişkin Beklentilerimiz

Kaynak: Halk Yatırım