Mahfi Eğilmez – 11.03.2016

Avrupa Merkez Bankası (AMB), merakla beklenen toplantısı sonucunda dört konu üzerinden yeni bir parasal gevşeme kararı aldığını açıkladı. AMB: (1) Politika faizini yüzde 0,05’den yüzde 0,0’a indirdi. Böylece bankalara borç verirken faiz uygulamayacak. (2) Mevduat faizini yüzde eksi 0,30’dan yüzde -0,40’a düşürdü. Böylece kendisine para yatıran bankalardan eskiden yüzde 0,30 üste para alırken şimdi yüzde 0,40 alacak. (3) Aylık varlık alım tutarlarının miktarını 60 milyar Eurodan 80 milyar Euroya yükseltti. Böylece piyasaya daha fazla para sürebilecek. Ayrıca varlık alım programına banka dışı şirketlerin yatırım yapılabilir nota sahip bulunan borçlanma araçları da dâhil edilerek varlık alımlarının kapsamını da genişletti. (4) Haziran 2016 ile Mart 2017 arasında 4 yıl vadeli 4 adet finansman imkânı (LTRO) sağlayarak özel kesime çok uygun koşullarla kredi açacak. Böylece, özel kesimin yatırım iştahını artırmaya çalışacak.

Toplantı öncesinde piyasaların beklentisi AMB’nin mevduat faizini yüzde eksi 0,40’a indirmesi ve varlık alımlarını da aylık 60 milyar Eurodan 70 – 75 milyar Euroya yükseltmesi yönündeydi. Piyasaların bu iki konu dışında bir beklentisi bulunmuyordu. Bu çerçevede AMB, piyasa beklentilerinin de üzerinde bir adım atmış oldu. Bundesbank’ın ve dolayısıyla Almanya’nın istekli olmamasına karşılık atılan bu adımlar piyasalar tarafından olumlu karşılandı.

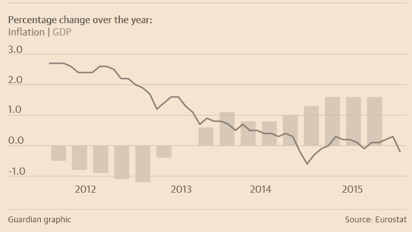

Aşağıdaki grafik; Euro Bölgesinde 2012’den bu yana enflasyon (çizgi) ve büyümede (çubuklar) yaşanan gelişmeyi ortaya koyuyor (Kaynak: Eurostat verileri kullanılarak The Guardian.)

Grafik bize, AMB’nin bir süredir kendisinden borç alan bankalara sıfır dolayında politika faizi, kendisine para yatıran bankalara eksi mevduat faizi uygulamasına ve piyasaya varlık alımları karşılığında her ay 60 milyar Euro likidite vermesine karşılık enflasyonda artış oluşmadığını, büyümenin ise yüzde 1,5 dolayında kaldığını gösteriyor. Bu kadar agresif bir gevşek para politikası uygulamasına karşılık piyasada bir canlanma görülmemiş. Hatta enflasyondaki son gelişmelere bakılırsa deflasyon korkusu azalmak bir yana artmış. Özetle söylemek gerekirse ABD ve İngiltere ekonomilerinde olumlu sonuçlar veren gevşek para politikası Avrupa ekonomisinin toparlanmasına pek destek olamamış. Benzer bir durum Japonya’da da söz konusu olmaya devam ediyor.

ABD ve İngiltere’de başarılı olan gevşek para politikası niçin Avrupa’da ve Japonya’da başarılı olamıyor? Bu sorunun yanıtını doğru verebilmek için bir süre daha beklemek gerekecek. Çünkü ABD ve İngiltere’deki başarı da uzunca bir sürede ortaya çıktı. Bir başka mesele ekonomilerin birbirinden farklı yapılara sahip olmasından kaynaklanıyor. Benzer ekonomi politikası uygulamaları her yerde aynı sonuçları vermeyebilir. Yapı ve gelenek farklılıkları ve beklentiler bu politikalardan etkin sonuç alınmasında önemli bir yere sahip.

AMB kararının Türkiye açısından en iyi yanı Doların değer kaybetmesi ve Euro’nun değer kazanması oldu. Kararın ardından Euro/Dolar paritesi 1,11’in üzerine çıktı. İhracatı, ağırlıklı olarak Euro buna karşılık ithalatı ağırlıklı olarak Dolar ile olan ve son dönemde ihracatında gerilemeler yaşayan Türkiye açısından bu gelişme olumlu.

Küresel krizi yalnızca para politikası aracılığıyla aşmaya çalışmak politikacıyı sorumluluktan uzak tutan bir adım. Çünkü para politikası merkez bankalarının omuzunda. Başarısızlık halinde fatura politikacıdan çok merkez bankası başkanlarına çıkarılıyor. O nedenle de politikacılar kriz süresince maliye politikası uygulamasına ağırlık vererek öne çıkmamayı tercih ettiler. Buna karşılık, maliye politikasıyla desteklenmemiş bir para politikası uygulamasının sonuç vermesinin kolay olmadığı da uygulamayla kanıtlanmış oldu. Gevşek para politikasının bir türü olan parasal gevşeme paranın yukarıdan aşağıya dağıtılması şeklinde işliyor. Bu yöntemde bankalar, parayı özel kesim kuruluşlarına ve kişilere aktarmakta isteksizse ya da bu kuruluş ve kişiler borç almayı tercih etmiyorsa istenen sonuç elde edilemiyor. Oysa maliye politikası aşağıdan yukarıya doğru işliyor. Vergilerin düşürülmesi veya kamu harcamalarının artırılması yoluyla gelirleri artan kişiler bu paraları harcamaya dönüştürüyor. Böylece para önce kişilerin eline geçiyor, harcanıyor, ekonomiye canlanma getiriyor ve bir yandan da tasarrufları artırarak paranın bankalar aracılığıyla yatırıma dönüşmesine yol açıyor.

Özetle söylemek gerekirse Avrupa’nın para politikasının yanına maliye politikasını da koymasının zamanı çoktan gelmiştir.