28 Şubat Cuma günü Aselsan’ın düzenlediği analist toplantısına katıldık.

Toplantıda ağırlıklı olarak 2019 yılında güçlü gelen bilançonun hikâyesi ve 2020 yılı stratejik planı üzerinde duruldu. Şirketin 2020 yılı için potansiyelini gösteren en önemli veri bizce FAVÖK kar marjında %20-22 (son 5 yılın ortalaması %21) ve satışlarda %40-50 (son 5 yılda ortalama %15) büyüme hedefi vermesiydi. Dünyanın ciro bakımından en büyük 100 savunma sanayii şirketi listesine 2006 yılında 93. sıradan giren Aselsan’ın 2019 yılında 52. sıraya kadar yükseldiği, bu seneki hedefin ise ilk 50’ye girmek olduğu ifade edildi. Şirketin Ar-Ge teşvikleri sayesinde 2023 yılına kadar kurumlar vergisinden muaf olması kurumun en önemli avantajlarından biri olarak öne çıkarken, şirket güçlü büyüme beklentileri, rekor seviyelerdeki bakiye siparişleri ve efektif alacak yönetimi dikkat çekiyor.

ÖZET BİLGİLER

ASELSAN, Türk Silahlı Kuvvetlerini Güçlendirme Vakfı’na bağlı bir anonim şirket olarak, Türk Silahlı Kuvvetleri’nin haberleşme ihtiyaçlarının milli imkânlarla karşılanması amacıyla 1975 yılında kurulmuştur. 1990 yılının ağustos ayından beri BIST’de işlem gören şirketin, 2018 yılında talep toplama yöntemiyle gerçekleştirilen ikincil halka arzı sonrasında fiili dolaşım oranı %15,3’ten %25,7’ye yükselmiştir. Teknolojide öncü, savunmada lider olma hedefiyle yola çıkan Aselsan 44 yıldır ürettiği teknolojilerle dünyanın en büyük 52 savunma markasından biri haline gelmiş, güvenlik güçlerimizin ihtiyaçlarını milli kaynaklarla karşılama ve global düzeyde güvenilir bir iş ortağı olma hedefiyle çalışmalarına hız kesmeden devam etmektedir. Aselsan, sadece savunma alanıyla sınırlı kalmayıp; ulaşım, güvenlik, enerji, teknoloji ve sağlık gibi savunma dışı alanlarda da millileştirme çalışmalarını sürdürmekte; stratejik amaçları doğrultusunda yurt dışı pazar etkinliğini artırmayı hedeflemektedir.

TÜRKİYE VE DÜNYA’DA SAVUNMA SANAYİ

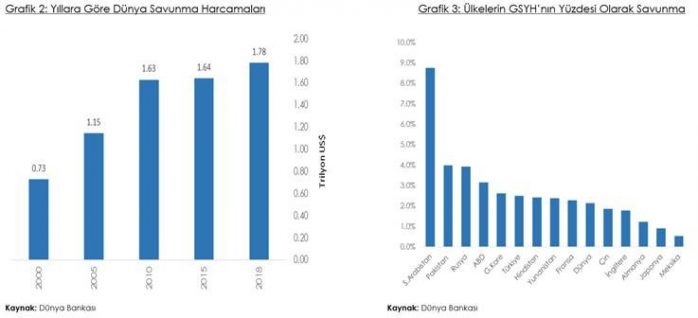

Dünyadaki savunma harcamaları özellikle son 10 yılda ülkeler arasındaki gerginlikler, terör olayları ve yoğunlaşan tehdit unsurlarıyla birlikte büyük bir artış kaydetmiştir. 2019 yılında %4 artış gösteren savunma harcamalarına silahlanma yarışı içerisinde bulunan ABD ve Çin öncülük etmektedir. Dünyanın en büyük iki gücünün ardından Suudi Arabistan, Hindistan ve Fransa dünyada savunmaya en fazla bütçe ayıran ülkeler arasında yer almaktadır. Global savunma harcamaları 2018 yılında 1.8 trilyon US$’a ulaşmış olması sektörün büyüklüğünü gözler önüne sermektedir. ABD ve Çin’in 2017-2022 yılları arasındaki dönemde toplam savunma harcamalarının %3’lük bir artış kaydetmesi beklenilmektedir. Jeopolitik konumu ve Ortadoğu’da yaşanan bölgesel çatışmalara olan yakınlığı göz önünde bulundurulduğunda, güçlü ve kendi kendine yeten bir yerel savunma sanayisini geliştirmek Türkiye açısından elzem hale gelmiştir. Türkiye savunma harcamalarında 18.9 milyar US$ ile dünyada 15. sırada yer almakla birlikte, mevcut durumda GSYH’ın %2,5’ini savunma harcamalarına ayırmaktadır. Yeni Ekonomi Programı’nda belirlenen hedefler doğrultusunda bu payın 2022 yılına kadar %2.8 seviyesine kadar yükselmesi beklenilmektedir.

YENİ TEKNOLOJİLER VE SAVUNMA SANAYİNDE ASELSAN’IN KONUMU

ÜRETİM ALANI

Aselsan farklı yatırım ve üretim yapısı gerektiren proje konularına bağlı olarak beş ayrı sektör başkanlığı bünyesinde örgütlenmiştir ve oldukça geniş bir yelpazede üretim faaliyeti gerçekleştirmektedir. Aselsan savunma teknolojilerindeki kabiliyetini sivil alana aktarmaya başlamıştır ve 2019-2023 stratejik planlamasına göre sivil alanda raylı ulaşım, elektronik araç, trafik ve otomasyon sistemleri, enerji sistemleri, sağlık teknolojileri, haberleşme teknolojileri ve sivil aviyonik piyasalarında özgün ürünlerle yer almayı hedeflemektedir. Şirketin geliştirdiği ilk yerli baz istasyonu ULAK (LTE-Advanced Makrocell Baz İstasyonu) Türkiye’de faaliyet gösteren üç GSM operatörü tarafından da tercih edilmiştir. Şirket ayrıca 5G teknolojisinde ön plana çıkan konularda teknik altyapı oluşturma çalışmalarını sürdürmektedir.

2020 yılı Yatırım Programı’nda milli trenin yerli ve milli imkanlarla hayata geçirilmesi planlanmıştır. Programda araç ve ekipman tedariğinde yerli üretimin katkı oranının azami düzeyde gözetileceği belirtilirken, Türkiye Vagon Sanayi (TÜVASAŞ) ve Aselsan arasında aynı zamanda elektrikli trenin beyni olarak da kabul edilen Tren Kontrol ve Yönetim Sisremi ve Cer Zinciri Sistemi’nin Aselsan tarafından geliştirilmesi konusunda sözleşme imzalanmıştır. HAVELSAN iş ortaklığıyla oluşturulan MİLGEM 5, şirketin son dönemde imzaladığı büyük projelerin arasında yer almaktadır. 2021 ve 2023 yılları arasında teslimatı öngörülen projede Aselsan’ın sorumlu olduğu iş payı 663.4 milyon TL tutarında bulunmaktadır. Aselsan’ın geçen seneki 541 milyon US$ Ar-Ge bütçesinin 60 milyon US$’ı özkaynaklardan oluşmuştur. Şirket her sene cirosunun %7’sini Ar-Ge’ye ayırmaktadır. İnovasyon kabiliyetini şirketin başarısındaki en önemli anahtar olarak değerlendiren Aselsan’ın 6 adet Ar-Ge tesisi bulunmaktadır.

YÜKSEK İŞGÜCÜ PROFİLİ

Şirket güçlü bir finansal sermaye yapısının yanında, nitelikli bir entelektüel sermaye gücüne de sahiptir. 2019 yılının ilk dokuz ayında 10 Milyar US$ ile rekor bir sipariş seviyesine ulaşılırken, kurum 1,134 yeni işe alım gerçekleştirmiştir. Geçtiğimiz yıl işe başlayanların %70’ini mühendis kadrosu oluşturmaktadır. Toplamda ise personel sayısının yarısından fazlası mühendislerden oluşmakta ve Türkiye’deki mühendislik öğrencilerinin çalışmayı en çok istediği şirketlerin başında gelmektedir. Hem mühendislik hem Ar-Ge şirketi olan Aselsan’da çalışanların %30’u yüksek lisans veya doktora derecesinde yükseköğrenim seviyesine sahiptir. ASELSAN, Back to Turkey tersine beyin göçü projesi başlığı altında Türkiye’deki beyin gücünü geliştirilip güçlendirilmesine ek olarak yurt dışında bulunan vatandaşlarımızın ülkemize geri kazandırılması yönündeki çalışmalarını sürdürmektedir.

BÜYÜYEN SİPARİŞLER

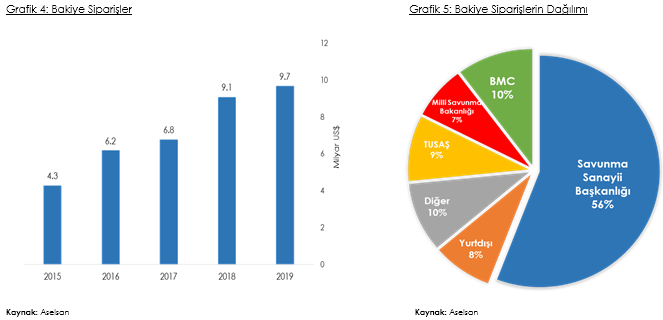

2018 yılını 9.1 milyar US$ bakiye siparişle kapatan ASELSAN, 2019 yılında bugüne kadarki en yüksek bakiye sipariş tutarına ulaşmıştır. Bakiye siparişlerinin %95’lik kısmı katma değeri yüksek savuma sanayi siparişlerinden, %5’lik kısmı ise savunma harici siparişlerden oluşmaktadır. 2019 yılının sonu itibarıyla mevcut durumdaki bakiye siparişleri 9.7 milyar $ seviyesindedir. Bakiye siparişlerin %55.8’lik önemli bir kısmını Savunma Sanayi Başkanlığı oluşturmaktadır. 2019 yılının ilk altı aylık döneminde yaptığı teslimatların yanı sıra, 1.8 milyar US$ tutarında yeni sözleşme imzalayan şirket satış hacmini genişletmiştir. İmzaladığı sözleşmeler arasında Altay Milli Tank seri üretim projesi, Pakistan Atak Helikopteri ve Modüler Geçici Üs Bölgesi Projesi öne çıkmaktadır.

SATIŞLAR

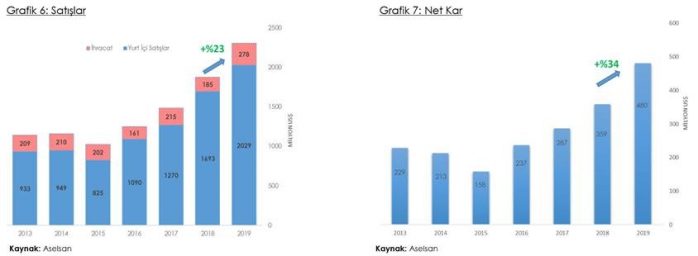

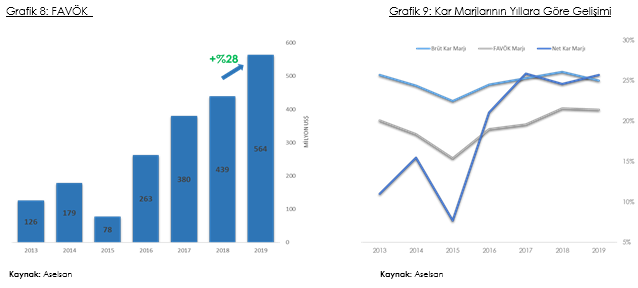

Aselsan 2019 yılında cirosundaki büyüme trendini devam ettirerek yurt içi ve yurt dışı satışlardan toplam 2.3 milyar US$ hasılat elde etmiştir. 2019 yılında bir önceki yıla göre satışlarını dolar bazında %28 artırmıştır. Yurt içi satışlarını ise %40.8 artırmıştır. Aselsan 2020 yılı için yurt dışı ile imzalamış olduğu sözleşmelerle satışlarını ve satış ağını genişletmeyi hedeflemektedir. Türkiye’nin 1.14 dolar, savunma ve havacılık sektörünün 97 dolar olan ihracat kilogram değerine karşılık olarak Aselsan, katma değeri yüksek üretimi sayesinde her 1 kilogramlık ihracatına karşılık olarak 1500 dolar gelir elde etmiştir. Satışlardan elde ettiği gelir neticesinde 2018 yılına göre brüt karını %52, faaliyet karını %52, FAVÖK’ünü %51 artırmayı başardı. 2019 yılı içerisinde Uluslararası Pazarlama Departmanı’nı yeniden yapılandıran Aselsan, Türki Cumhuriyetler, Asya ve Afrika ülkelerindeki etkinliğini artırmayı planlamakta, yurt dışı satış ağını genişletmeyi hedeflemektedir. Yaptığı yurt dışı sözleşmelerle satışlarını 2020 yılında %40-50 civarında büyütmeyi hedefleyen şirket, yatırım harcamalarını 1.5 milyar TL’ye çıkarmayı hedeflemektedir.

DEĞERLEMELER

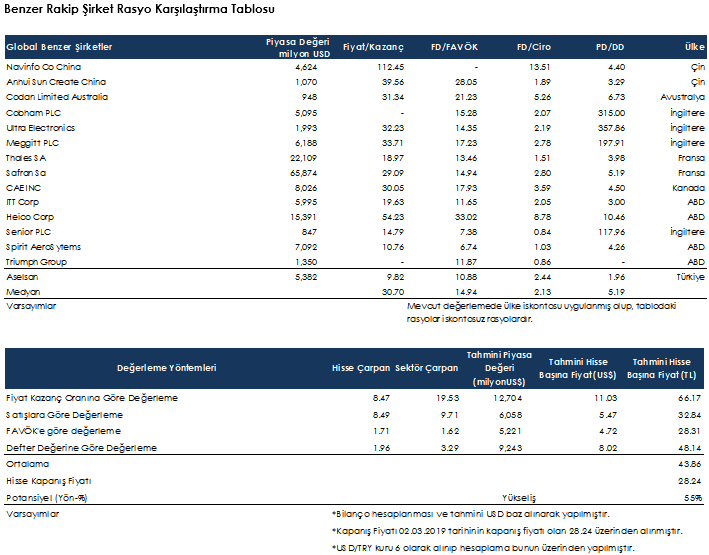

Fiyat Kazanç Oranına Göre Değerleme

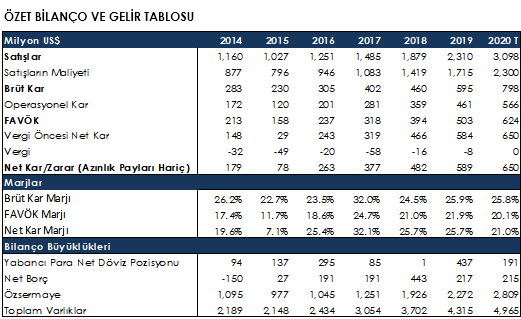

Aselsan, 2019 Aralık dönemi sonunda 589 milyon $ net kar açıklamıştır. Buna göre şirket için 2020 yıl sonu beklentilerimiz 650 milyon $ net kar açıklayacağı yönündedir. Fiyat/Kazanç çarpanından tahmini hisse başı değer hesaplamasını, yurtdışında benzer faaliyetler gösteren şirketler ile karşılaştırarak yaptık. Şirketin çarpanını global benzer şirketler ortalama çarpanları ile karşılaştırdığımızda iskontolu işlem görmekte olup, tahmini hisse başı değerini 11.03 $ (66.17 TL) olarak hesaplamaktayız.

Satışlara Göre Değerleme

2019 Aralık sonu itibariyle 2,191 milyon $ ciro yapmış olan şirket için 2020 sonu ciro beklentimiz yaklaşık 3,098 milyon $ seviyelerindedir. Şirketin 5,295 milyon $’lik firma değeri baz alındığında Firma Değeri/Satışlar rasyosunu 1.71x hesaplamaktayız ve global benzer şirketler ortalaması ile karşılaştırdığımızda tahmini hisse değerini ise 4.72 $ (28.31 TL) bulmaktayız.

FAVÖK’e göre değerleme

Şirket, 2019 Aralık döneminde 480 milyon $ FAVÖK açıklamış olup, yıl sonu beklentimiz 624 milyon $ olarak hesaplanmıştır. Şirketin değeri göz önüne alındığında Firma Değeri/FAVÖK Aselsan’ın 8.49x ve global benzer şirketler ortalaması 9.71x olarak hesaplanmıştır. Buna göre şirket yüzde 30% iskontolu olmakla beraber tahmini piyasa değerini 6,058 milyon $ ve tahmini hisse değerinin ise 5.47 $ (32.84 TL) olması gerektiği hesaplanmıştır.

Defter Değerine Göre Değerleme

Şirketin defter değeri yaklaşık 2,809 milyon $ olarak açıklanmış olup, şirketin çarpanını global benzer şirketler ortalama çarpanı ile karşılaştırdığımızda tahmini hisse başı değerini 8.02 $ (48.14 TL) olarak hesaplamaktayız.

SONUÇ

Türk savunma sanayisi politikası son dönemde ihtiyaçların yerli üretim ve tasarım ile karşılanması ve pazar alanını geliştirme çerçevesinde yön belirlemiştir. Dünyada savunma harcamalarına ayrılan kaynak artmakta, Aselsan ise savunma sektöründeki büyümeden yararlanmak için iyi konumlanmış durumdadır. Aselsan yüksek kalite ürün kapasitesi ile yurtdışı pazarlar bulma konusunda zorluk çekmemektedir. Şirketin ihracat kanallı büyüme potansiyeli bulunmaktadır. Türki Cumhuriyerlerin yanısıra AB ve NATO üyesi ülkelere de ihracat gerçekleştirmekte, yeni projeler ve anlaşmalar ise şirketin orta vadeli büyümesini desteklemektedir. Aselsan’ın yatırımlarının ve teknoloji kullanımının savunma dışı sektörlerde de yeni pazarlar yaratması beklenebilir. Aselsan’ın gelir yapısının %78’ini döviz bazlı siparişler oluştururken, maliyetlerinin %65’inin yerli para birimi cinsinden olması operasyonel karlılığının sürdürülebilir olmasına katkıda bulunacaktır. Dünyada son 10 yıldır artış trendi gösteren savunma sanayi harcamaları şirketin satışları açısından pozitif bir etki yaratma potansiyeli sunmaktadır. Aselsan’ın Ar-Ge teşvikleri sayesinde 2023 yılına kadar kurumlar vergisi ödemeyecek olması karlılığı üzerinde bir başka avantaj unsuru olarak öne çıkmaktadır. Global ekonomik risklere ek olarak Türkiye’nin diplomatik ilişkilerinde yaşanacak bir olumsuzluk ve dış yaptırım olasılığı şirketin projelerinde aksamaya sebep olabilir, TL’nin güçlenmesi satış gelirleri üzerinde baskı oluşturabilir.

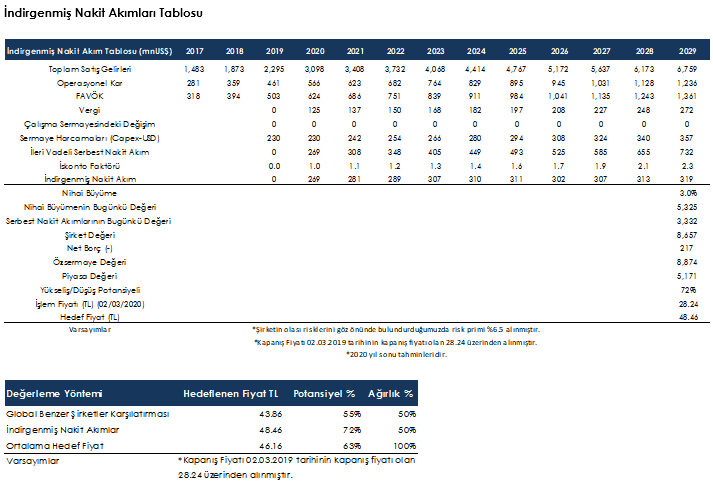

Bu analizde Aselsan için 2 farklı değerleme yöntemi uygulanmıştır. Bunlardan ilki benzer rakip şirket rasyo karşılaştırma yöntemi, ikincisi ise indirgenmiş nakit akımları yöntemidir. Mevcut benzer rakip şirketler rasyo karşılaştırma yönteminde Amerika, İngiltere, Fransa, Çin, Avustralya ve Kanada gibi çeşitli ülkelerin savunma sanayi ve teknoloji şirketleri baz alınmıştır. Bu iki değerleme yöntemine %50’şer ağırlık verilmiş olup, yapılan değerleme sonucuna göre ortalama fiyatı 46.16 TL olarak hesaplanmış ve şirket %63 yükseliş potansiyeli sunmaktadır. 02.03.2020 kapanış fiyatına göre 28.24 TL fiyattan işlem görmektedir.