Finansallarda İyileşme Devam Ediyor

(Hedef Fiyat Güncelleme – AKSEN)

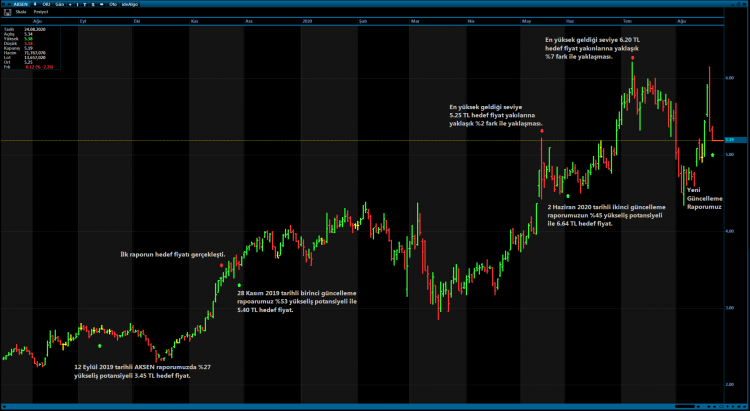

Eylül 2019 tarihinden itibaren araştırmanın kapsamına aldığımız ve 2,71 TL kapanış fiyatından itibaren “AL” önerisi verdiğimiz Aksa Enerji için en son Haziran 2020’de 6,64 TL hedef fiyat ile güncelleme raporu yayımlamıştık. Temmuz (6,22 TL) ve Ağustos (6,15 TL) 2020 döneminde hedef fiyatımıza yaklaşmıştır. Şirketin 2020 ilk yarı finansallarını açıklamasının ardından tekrar değerleme yaparak hedef fiyatımızı yükselttik.

ŞİRKET FAALİYETLERİ

Operasyonel Elektrik Santralleri ve Güncellemeler

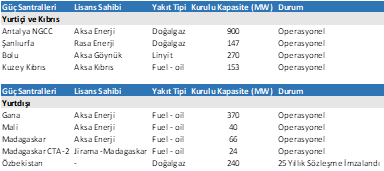

Türkiye’de Bolu, Antalya Şanlıurfa, Kuzey Kıbrıs bünyesinde bulunan toplamda 1470 MW kurulu kapasiteli elektrik santralleri faaliyetlerine devam etmektedir. Yurtdışında ise Gana, Mali ve Madagaskar da bulunan toplamda 500 MW kurulucu güç kapasiteli elektrikli santrallere ek olarak ilk çeyrek döneminde Özbekistan Enerji bakanlığı ile 25 yıllık USD ödeme garantili 240 MW kurulu güç kapasiteli doğal gaz elektrik üretim santralinin kurulumu-üretimi konusunda anlaşma sağlandı ve kurulumunda hali hazırda şirketin makine parkında olan Doğal Gaz Enerji santralinin kullanılması planlanmaktadır.

Tablo 1: Yurtiçi-Yurdışı Elektrik Santral Faaliyetleri

Kaynak: Aksa Enerji

Türkiye Özelinde Olan Gelişmeler ve Olası Uzun Vadeli Etkileri

Türkiye’nin Karadeniz ve Akdeniz’de yürüttüğü doğalgaz ve petrol arama çalışmalarında ilk rezerv Karadeniz’in açıklarında yaklaşık 320 milyar metre küp değerinde bulundu. Cari açık sıkıntısı çeken ve bu cari açığın en önemli kalemlerinden biri olan enerji kalemi için olumlu bir adım olsa da kurulum ve yurtiçi arz süreçlerinin tamamlanması yaklaşık 3-4 sene beklenmektedir. Aksa Enerji’nin şu an hali hazırda faaliyet gösteren ve makine parkında bulunan ekipmanlar ağırlıklı olarak yurtiçinde Doğalgaz çevrimiçi santrallerinden oluşmaktadır. Bu da şirketin ileri vadeli operasyonlarında yurtiçinde fırsatlar barındırabileceği anlamına gelebilir. Özellikle kar marjı açısından etkisinin uzun vadeli olumlu olmasını beklemekteyiz.

Türkiye Operasyonlarında Maliyet Kalemleri ve Korona Virüsün Etkileri

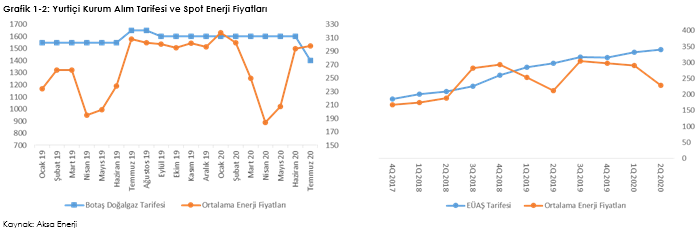

Korona virüs ve yarattığı global belirsizliğin ekonomiye etkileri devam etmektedir Ancak önceki döneme göre normalleşme sürecinin etkileriyle emtia ve enerji piyasalarında toparlanmalar görüldü. Doğal gaz fiyatlarındaki yükseliş ve Botaş’ın tarife fiyatlarındaki düşüş yurtiçi operasyon ve karlılık açısından negatif bir etki yaratabilir. Ayrıca linyit ve kömür bazındaki santrallerinde tam tersi bir etki bulunmakta olup, kar marjlarına olumlu yansımıştır.

Yurtdışı Operasyonların Finansallara Olumlu Yansıması Devam Ediyor

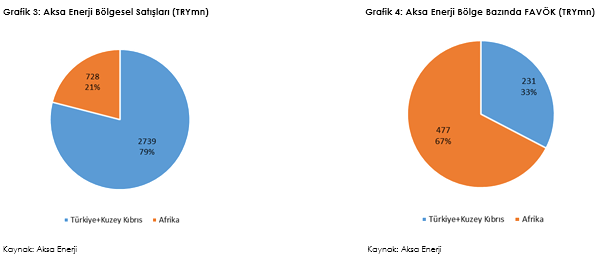

Şirketin faaliyet raporunda, yurt içi ve yurt dışı kurulu santrallerinde çeşitli yatırımlar devam etmekte olup, özelikle Özbekistan faaliyetlerinin ileride finansallara olumlu katkıda bulunacağına inanmaktayız. Bunun yansımalarını hali hazırda faaliyet gösteren yurtiçi ve yurtdışı gelirlerinin kırılımlarında görülüyor. Aşağıdaki iki tabloda şirketin yurtiçi ve yurtdışı yatırımları ve bunun FAVÖK yansımalarını gösterilmiştir. Şirketin yurtdışı faaliyetleri MW cinsinden portföyde daha az bulunsa da gelir açısından portföyün çoğunun yurtdışı operasyonlarda ve sağladığı yüksek kar majından kaynaklanmaktadır. Ancak Mali’de olan siyasi belirsizlik ve askerin yönetime el koyması takip edilmesi gereken konulardır. Bunun yanında olası negatif bir durumda Mali’nin yurtdışı enerji portföyün yaklaşık %8 sini oluşurmasının ciddi riskler barındırmadığını düşünmekteyiz.

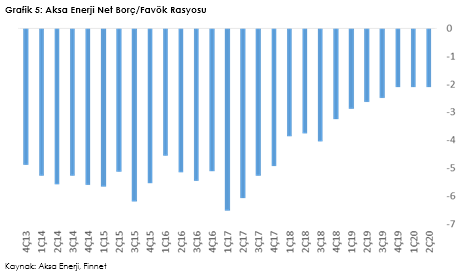

Net Borç/Favök Rasyosunun Önemi

Önceki güncelleme raporımızda belirttiğimiz üzere şirketin Borç/FAVÖK rasyosunun düşüş yönünde olmasını olumlu karşılıyoruz ve bu düşüş trendi pandemiden kaynaklı belirsizliklere maruz kalsa da devam ettiğini düşünmekteyiz. Yaklaşık 3 yıl önce bu rasyo 6x’lerdeyken şimdi 2x’lere yaklaşması gelecekte şirketteki risk priminin düşmesine ve şirketin daha yüksek değer hak etmesini sağlamaktadır.

DEĞERLEME

Fiyat Kazanç Oranına Göre Değerleme

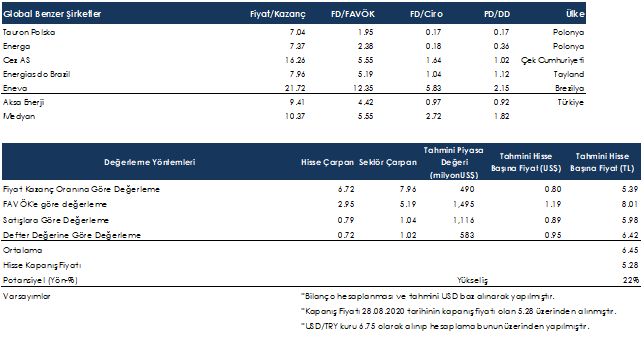

Aksa Enerji, 2020 Haziran dönemi sonunda 34 milyon US$ net kar açıklamıştır. Fiyat/Kazanç çarpanından tahmini hisse başı değer hesaplamasın sadece yurtdışı benzer faaliyetler gösteren şirketler ile karşılaştırarak yaptık. Şirketin çarpanını global benzer şirketler ortalama çarpanları ile karşılaştırdığımızda %16 iskontolu işlem görmekte olup, tahmini hisse başı değerini 5.39 TL olarak hesaplamaktayız.

FAVÖK’e göre değerleme

Şirket, 2020 ilk 6 aylık dönemini 114 milyon US$ FAVÖK açıklayarak kapatmıştır. Şirketin değeri göz önüne alındığında Firma Değeri/FAVÖK rasyosu 2.95x ve global yurt dışı benzer şirketler ortalaması birlikte alınarak 5.19x olarak hesaplanmıştır. Buna göre şirket yüzde 43% iskontolu olmakla beraber tahmini piyasa değerini 1,495 milyon US$ ve tahmini hisse değerinin ise 8.01 TL olması gerektiği hesaplanmıştır.

Satışlara Göre Değerleme

2020 Haziran sonu itibariyle 537 milyon US$ ciro yapmış olan şirket pandeminin etkisi ile 1,116 milyon US$ seviyelerinden tamamlamasını tahmin etmekteyiz. Şirketin Firma Değeri/Satışlar rasyosunu 0.79x hesaplamaktayız ve global ve yurt içi benzer şirketler ortalaması ile karşılaştırdığımızda şirketin yaklaşık %24 iskontolu ve tahmini hisse değerini ise 5.98 TL olarak bulmaktayız.

Defter Değerine Göre Değerleme

Şirketin özsermayesi yaklaşık 571 milyon US$ olarak açıklanmış olup, şirketin çarpanını global yurt içi ve yurt dışı benzer şirketler ortalama çarpanı ile karşılaştırdığımızda %29 iskontolu işlem görmekte olup, tahmini hisse başı değerini 6.42 TL olarak hesaplamaktayız.

Global Benzer Şirket Ortalamaları

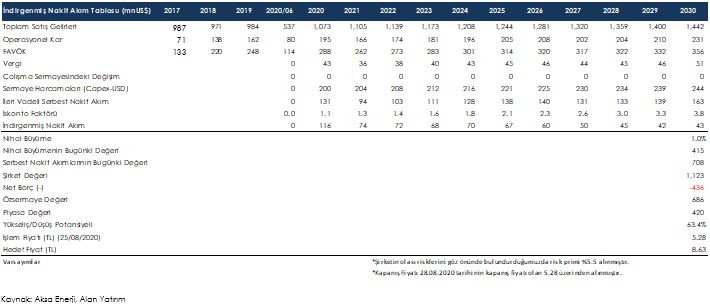

İndirgenmiş Nakit Akımları Tablosu

Sonuç

Aksa Enerji için değerlemede iki ayrı değerleme yöntemi kullanılmıştır. Bunlar indirgenmiş nakit akımları yöntemi ve benzer rakip şirketlere göre piyasa çarpanı karşılaştırma yöntemidir. Mevcut benzer rakip şirketler Aksa Enerji gibi çeşitli elektrik üretim ve dağıtım segmentin de bulunana şirketler olup, değerlemeyi bu ölçüde yapmaya çalıştık. Şirketin 1.5 beta oranı, %43 yükseliş potansiyeli ve 7.54 TL hedef fiyat ile yukarı yönlü hareket etmesini bekliyoruz. Değerlememizde global benzer şirketler karşılaştırmasına ağırlık verdik. Yurtiçi atıl durumda duran, önceden yurtiçinde kurulu santrallerin yurtdışına taşınarak Afrika ülkeleri ile yapılan garantili US$ bazlı alım anlaşmalarıyla yapılan elektrik üretim faaliyetleri bilanço kalemlerinde operasyonel karlılık ve karlılık marjları olarak yansımaya devam etmektedir. Buna ek olarak Özbekistan ile yapılan anlaşmanın bu kataliste daha fazla katkı sağlayacağını düşünmekteyiz.

Bunun ile birlikte Mali de olan Askeri darbe ve ardından gelen siyasi belirsizlik, risk unsuru olarak takip edilmelidir. Ayrıca daha uzun vadeli olarak şirketin yurtiçinde ki kar marjlarını arttırabilecek gelişme olan doğalgaz rezervinin bulunması, şirketin yol haritasını etkileyecek ve karlılığını olumlu etkileyecek bir gelişme olarak görülebilir. Ancak doğalgazın yurtiçi piyasaya arzı konusunda ki 2-3 senelik tahminler sebebiyle fiyatlamanın daha fiyatlar içinde olmaması gerektiğini düşünmekteyiz. Orta vade süresince Dolar/TL paritesi hafif yukarı yönlü trendi ileri vadeli beklentilerimizi olumlu etkilemektedir. Çoğunluk yurtdışı döviz cinsi geliri olan Aksa Enerji’nin bu bağlamda aşırı bir döviz riskine maruz kalmayacağını beklemekteyiz. Önceki dönemlerdeki gibi şirketin borçluluğunun da aşağı yönlü trend devam etmektedir. Türkiye’de yaşanan ekonomik yavaşlamanın ve yavaşlayan ivmenin 2021 yılında aşı çalışmaları ile ters bir performans göstererek göstermesini düşünmekteyiz. Bizim Aksen’i beğenme nedenimiz, son 3 yılda ki istikrarlı FAVÖK büyümesinin devam etme potansiyeli, şirketin borçluluğundaki azalmanın sürmesi ve Netborç/FAVÖK rasyosunun düşüş trendin de olup şirketin risk primini düşürmesi ve buna bağlı olarak gelecekte daha yüksek piyasa çarpanlarından işlem görme potansiyelidir.

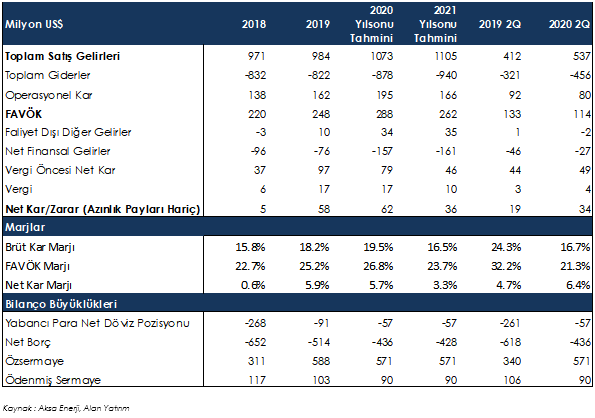

GELİR TABLOSU TAHMİNİ – ÖZET

Kaynak: Alan Yatırım