Akçansa 2018 / 2. Çeyrek Bilanço Analizi

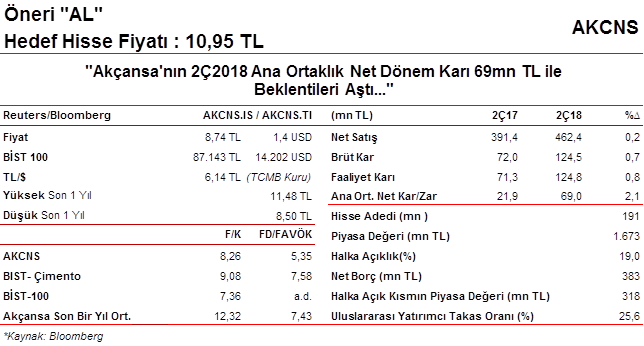

Akçansa’nın 2Ç2018’deki ana ortaklık net dönem karı 69mn TL ile hem bizim beklentimiz olan 55mn TL’nin hem de piyasa beklentisi olan 54mn TL’nin üzerinde gerçekleşmiştir. Şirket bir önceki yılın aynı dönemindeki 21,9mn TL ana ortaklık net dönem karı kaydetmişti.

İkinci çeyrek karı ile birlikte Şirket’in 2018 yılının ilk yarısındaki ana ortaklık net dönem karı bir önceki yılın aynı dönemine göre %95 oranında artarak 110,5mn TL olmuştur.

Olumlu hava koşulları sonrasında iç talepte toparlanmanın devam etmesi ve ihracat gelirlerindeki güçlü görüntü ile birlikte Şirket’in satış gelirleri aynı dönemler itibariyle %18 oranında artarak 462,4mn TL’ye yükselmiştir. Yurtiçi satışlar %12, yurtdışı satışlar %50 oranında artarak sırasıyla 393,8mn TL ve 68,9mn TL’ye yükselmişlerdir. Diğer yandan, satışların maliyeti ise yine aynı dönemler itibariyle sadece %6 oranından artarak 337,9mn TL’ye yükselmiştir. Satışların maliyetlerden daha yüksek oranda artmasına bağlı olarak Şirket’in brüt karı %73 oranında artarak 2Ç2018’de 124,5mn TL’ye yükselmiştir. FAVÖK gelirleri de aynı dönemler itibariyle %75 oranında artarak 124,8mn TL’ye yükselmiştir. Marjlar tarafında, Şirket’in 2Ç2018’deki net ve brüt kar marjı sırasıyla %14,9 ve %26,9 oranında gerçekleşmiştir. Bir önceki yılın aynı çeyreğinde net ve brüt kar marjı sırasıyla %5,6 ve %18,4 idi. FAVÖK marjı da %27 ile bir önceki yılın ikinci çeyreğindeki %18,2’nin oldukça üzerinde gerçekleşmiştir.

Marmara bölgesindeki yüksek hacimli projelerle birlikte yılın geri kalanında da inşaat sektörünün desteklenmesi beklenirken, iç talepteki olası talep daralmasının ise ihracat artışı ile kompanse edilebileceği öngörülmektedir. Elektrik ve yakıt fiyatlarındaki artışın maliyetler tarafındaki etkileri yılın geri kalanında daha fazla hissedilebilir.

Akçansa’nın hedef hisse fiyatını, 2018 yılı ikinci çeyrek gerçekleşmelerinin ardından tahminlerde yapmış olduğumuz değişiklikler ve güncellemelere bağlı olarak, 13,95TL’den 10,95TL’ye indiriyoruz. Ancak daha önceki “AL” önerimizi koruyoruz.