Çimsa 2018 / 2. Çeyrek Bilanço Analizi

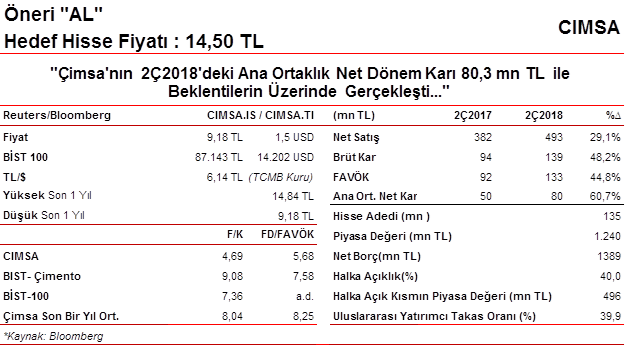

Çimsa 2Ç2018’deki ana ortaklık net dönem karı bir önceki yılın aynı dönemine göre %61 oranında artarak 80,3mn TL’ye yükselmiştir. Net dönem karı bizim ve piyasa beklentisi olan 56mn TL’nin üzerinde gerçekleşmiştir.

İkinci çeyrek karı ile birlikte Şirket’in 2018 yılının ilk yarısındaki ana ortaklık net dönem karı bir önceki yılın aynı dönemine göre %44 oranında artarak 117,4mn TL olmuştur.

İyi hava koşullarının yanı sıra yüksek seyreden çimento fiyatları ile birlikte yurtiçi talep, satış gelirlerini desteklerken; yurtdışı satışların da olumlu bir görüntü sergilemesi Şirket’in satış gelirlerinin bir önceki yılın aynı dönemine göre %29 oranında artarak 492,6mn TL’ye yükselmesini sağlamıştır. Yurtiçi satışlar %16, yurtdışı satışlar %65 oranında artarak sırasıyla 325,9mn ve 233,4mn TL’ye yükselmişlerdir. Diğer yandan, kurdaki yükselişle birlikte yakıt fiyatlarının yaptığı baskı ile birlikte satışların maliyeti ise yine aynı dönemler itibariyle %23 oranında artarak 353,9mn TL’ye yükselmiştir. Ancak satışların maliyetinin toplam satışlara oranı bir önceki yılın ilk çeyreğindeki %75’den %72’ye gerilemiştir. Satışların, maliyetlerden daha yüksek artmasına bağlı olarak da Şirket’in brüt karı %48 oranında artarak 2Ç2018’de 138,7mn TL’ye yükselmiştir. Ayrıca, bu çeyrekte 14,4mn TL arsa satış geliri karı destekleyen bir diğer etmen olmuştur.

FAVÖK gelirleri ikinci çeyrekte bir önceki yılın aynı dönemine göre %45 oranında artarak 133,3mn TL gerçekleşmiştir. Marjlar tarafında toparlanma devam ederken, Şirket’in 2Ç2018’deki net ve brüt kar marjı sırasıyla %16 ve %28 oranında gerçekleşmiştir. Bir önceki yılın aynı çeyreğinde net ve brüt kar marjı sırasıyla %13 ve %25 idi. FAVÖK marjı da %27,1 oranında gerçekleşerek, bir önceki yılın ikinci çeyreğindeki %24,1’in üzerinde gerçekleşmiştir.

Çimsa’nın hedef hisse fiyatını, 2018 yılı ikinci çeyrek gerçekleşmelerinin ardından tahminlerde yapmış olduğumuz değişiklikler ve güncellemelere bağlı olarak, 18,00TL’den 14,50TL’ye indiriyoruz. Ancak daha önceki “AL” önerimizi ise koruyoruz.