Seçimler belirleyici olacak; o zamana kadar dalgalı seyir

Seçimler belirleyici olacak: 18 Haziran’da yapılacak seçimler, ki Mayıs ortasına çekilmesi de muhtemel, 2023 yılında Türkiye ekonomisinin ve piyasaların gidişatı için belirleyici olacak.

1Y23, ekonomi politikaları açısından oldukça öngörülebilir görünürken, hisse senedi piyasası dalgalı olabilir: Makroekonomik politikalar muhtemelen seçimlere kadar, ki regülasyon yükünün daha da artması muhtemel, aynı çerçevede devam edecektir diye düşünüyoruz. Bu koşullar altında nispeten istikrarlı bir TL, ılımlı enflasyon ve hükümetin teşvikiyle güçlü iç talep, 1Y23’te ekonominin temel görünümü olacak gibi gözüküyor. Hisse senedi piyasası ise 1Y23’te bir yandan artan siyaset tarafındaki haber akışı ve seçimlerin sonucuna ilişkin belirsizlikler, diğer yandan ise güçlü bir 4Ç22 finansal sonuçları ve onu izleyen temettü sezonu nedeniyle gel-gitli ve dalgalı bir seyir izleyecektir diye düşünüyoruz.

Seçimlerin sonucuna göre makro politikalarda önemli değişiklikler görebiliriz. 3 ana senaryomuz:

o Mevcut makro çerçevenin kısmi normalleşmesi: Para politikası cephesinde, yabancı sermaye akımındaki kaybı telafi etmek ve TL’de olası oynaklığı sınırlamak amacıyla politika faizi sınırlı ölçüde artırılabilir. Müdahaleci çerçevenin devam edebileceğini düşünüyoruz, maliye politikası gevşeyebilir, TL zayıflayabilir, ılımlı bir ekonomik büyüme görülebilir; ancak 2024 görünümünün belirsiz kalması muhtemel. TL’deki herhangi bir önemli değer kaybı, son dönem hisse senedi piyasasına giren bazı yerli yatırımcıların nispeten güvenli liman olan dövize yönelmelerine neden olabilir. Bu senaryoda, hisse senedi piyasasının yükselmekte zorlanabileceğini düşünüyoruz ve TL’deki olası değer kaybından fayda sağlayabilecek döviz geliri ve uzun döviz pozisyonu olan hisse senetlerini öneririz.

o Ortodoks politikalara dönüş: Faizlerdeki ani bir artış, finansal istikrar için önemli bir tehdit oluşturabileceğinden, normalleşme, muhtemelen kademeli olacaktır. Ortodoks politikalara dönüş sadece ülke riskini azaltmakla kalmayıp, aynı zamanda TL’nin reel olarak değer kazanmasına da yol açabilir. Politika faizindeki artış, ekonomik büyümeyi biraz yavaşlatabilir ve şirket kazançlarını olumsuz etkileyebilir. Bununla birlikte, ekonomideki normalleşme ve artan öngörülebilirlik, son yıllarda azalmış olan yabancı sermaye akımlarını artırabileceği için, piyasanın daha yüksek çarpanlardan fiyatlanmasına neden olabilir. Son yılda gözlenen güçlü hisse senedi performansına rağmen, F/K oranının hala 10 yıllık ortalamanın ~%20 altında ve diğer birçok gelişmekte olan piyasanın önemli ölçüde altında olduğunu hatırlatırız. Bu senaryoda, Bankalar, Holdingler, TL ağırlıklı (Telekom Şirketleri ve Perakendeciler gibi) ve döviz açık pozisyonuna sahip şirketler görece daha fazla fayda sağlayabilirken; döviz geliri ve uzun döviz pozisyonu olan şirketlerin en az fayda sağlayacağını tahmin ediyoruz.

o Politikalarda herhangi bir değişiklik olmaması: Mevcut makro çerçevenin revize edilmeden sürdürülmesinin önemli aşağı yönlü riskleri olduğuna inanıyoruz.

Değerlemeler, eskisi kadar olmasa da hala cazip: BIST100 yaşanan ralliye rağmen şu anda 6,2x F/K ile işlem görüyor, ki bu oran hala 10 yıllık ortalamasının (7,9x) %21 altında ve gelişen ülke piyasa ortalamalarına göre de %49 iskontoludur.

Bottom-up endeks hedefimizi 6.464’e yükseltiyoruz: Bu raporla en son makro varsayımlarımızı modellerimize yansıtıyoruz. Türk Telekom’u “Tut”tan “Al”a yükseltirken, Enerjisa, Koza Altın, Türk Traktör, ve Kordsa için tavsiyelerimizi “Al”dan “Tut”a indiriyoruz. Yeni fiyat hedeflerimiz sonucunda, önümüzdeki 12 ay için bottom-up endeks hedefimiz 6.464’e yükselmekte olup, yaklaşık %24 oranında değer artış potansiyeline işaret ediyor.

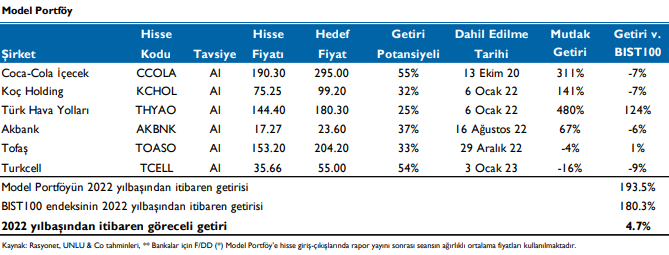

Model Portföy: Model portföyümüzün içeriği Coca Cola İçecek, Koç Holding, Türk Hava Yolları, Akbank, Tofaş ve Turkcell’den oluşmaktadır.

Model Portföy

Model portföyümüzün içeriği Akbank, Koç Holding, Türk Hava Yolları, Coca Cola İçecek, Tofaş ve Turkcell’den oluşmaktadır.

• Akbank’ı model portföyde tutmaya devam ediyoruz. Akbank, takip ettiğimiz bankalar arasında en yüksek sermaye yeterlilik (%19,3) ve çekirdek sermaye oranına (%16,1) sahip banka (BDDK sağladığı esneklikler hariç). Güçlü sermaye yapısı bankanın zor dönemleri daha rahat geçirmesine, iyi zamanlarda bankanın sektörün üstünde büyümesine destek olacaktır. Akbank kredi ve mevduat arasındaki durasyon farkını düşürdü ve zorunlu olarak tutması gereken uzun vadeli bonolar harici önemli bir faiz riski taşımıyor. Akbank’ın gider/gelir oranı (9A22: %18) rakipleri arasında en düşük oran. Bu gelir tarafının baskı altında olduğunda bankaya bir avantaj sağlıyor. Banka 2021 sonundan beri BIST banka endeksinin %10 altında performans gösterdi. 2023 tahminlerimize göre 0,48x PD/DD çarpanıyla işlem görüyor. Bu hem özel bankalar arasında en düşük çarpan, hem de 0,55x olan sektör ortalamasına göre bir iskontoyu ifade ediyor.

• Koç Holding’i model portföyümüzde muhafaza etmemizin sebepleri: 1) Net varlık değerine göre %33 iskonto ile işlem görüyor olması ve bu iskontonun son 5 yıllık iskonto ortalaması olan %19’la karşılaştırıldığında cazip olması; 2) FY23 F/K bazında şirketin tarihsel ortalamasina göre ucuz çarpanlar, 3) 2022 yılında şirketin iştiraklerinin karlılığında güçlü bir iyileşme ve/veya normalleşme eğiliminin, 2023’un ilk yarısında enerji ve otomotiv sektörlerinin desteğiyle devam edebileceğini düşünmemiz; ve 4) Holdingin yüksek kaliteli ve ağırlıklı olarak FX tabanlı varlıklara tek seferde erişim sağlaması olarak sıralanabilir.

• Türk Hava Yolları’nı model portföyümüzde aşağıdaki nedenlerle tutmaya devam ediyoruz: 1) Türk havayolu taşımacılığındaki merkezi konumu nedeniyle THY sektörde devam eden güçlü büyümeden ve bilet fiyatlarından yüksek fayda sağlayacaktır; 2) kargo segmentine yüksek düzeyde maruz kalmasının, virüsün yeniden canlanması durumunda THY’nin aşağı yönlü risklerini sınırlayacağını düşünüyoruz; ve 3) Düşük yakıt hedge oranının (2023 için %5), petrol fiyatlarındaki düşüş trendi sırasında THY’ye avantaj kazandıracağını düşünüyoruz.

• Coca-Cola İçecek (CCİ) hakkındaki olumlu görüşümüzü fiyatlandırma stratejisinin ve maliyet yönetiminin etkin bir şekilde yürütülmesi, net karını dolar bazında arttırma potansiyeli, uluslararası operasyonlarda sürdürülebilir yüksek büyüme, düşük borçluluk oranı sayesinde coğrafi erişimini genişletme fırsatı sebepleriyle sürdürmekteyiz. Şirket 2022’de gerçekleşen %12 hacim büyümesinin ardından 2023’te yüksek tek haneli ve düşük çift haneli aralığında hacim büyümesi öngörmektedir. 1Y23’de artan şeker, ambalaj ve diğer maliyetlerin marjlar üzerinde daha fazla baskı yaratmasını beklemekle beraber fiyat artışlarıyla 2023’ün geri kalanında marjda toparlanma bekliyoruz.

• Tofaş’ı model portföyümüzde tutmaya devam ediyoruz. Piyasa Stellantis’in Tofaş’a yeni model verme potansiyeline odaklanmış durumda ve bu karar çok yakında açıklanabilir. Ancak, Stellantis’in Türkiye operasyonlarının Tofaş’la birleşmesi, Tofaş hisseleri için çok daha önemli bir katalizör olabilir ve bunun piyasa tarafından yeterince takdir edilmeyen bir gelişme olduğunu düşünüyoruz. Olası birleşme neticesinde Tofaş’ın iç pazardaki payı %19’dan %30-35’lere çıkabilir; karlı olan iç pazarın ciro içindeki ağırlığı artabilir; ve birleşme önemli operasyonel sinerjiler yaratabilir. Bu nedenlerle, birleşmenin Tofaş’a önemli bir değer katabileceğini düşünüyoruz. Hisse senedi şu an 8,6x’lik 2023B F/K oranı ve %7’lik temettü getirisi ile işlem görüyor. Potansiyel bir birleşme hedef değerimize hisse başı TL34 ekleyebilir.

• Turkcell, 2022’de BİST-30 endeksine göre rölatif performansı zayıf olan hisselerden biri oldu. Fiyat güncellemelerinin ARPU büyümesi üzerindeki gecikmeli etkisi, dövize dayalı yatırım harcaması ve finansal borçlar nedeniyle TL oynaklığına olan duyarlılığı ve önemli katalizörlerin bulunmaması şirketin hisse performansına etki etti. Bununla birlikte, şirket, etkisi 1Y23’te gelir artışı ve net marj üzerinde görülecek olan kontrat fiyat artışı güncelleme sıklığını artırdı. 1Y23’te stabil bir TL senaryosunda, Turkcell’in bilançosu ve kârlılığının iyileşmesinin hisseleri destekleyeceğini düşünüyoruz. Turkcell, 2023B F/K’de uluslararası emsallerine göre %40 iskontolu işlem görüyor.

Kaynak: Ünlü & Co