Fed faiz artışına geri döndü…

Öneri: AL

ABD Merkez Bankası Fed, Haziran ayı toplantısında ara verdiği faiz artışlarına 26 Temmuz’da gerçekleşen toplantıda 25 baz puan ile devam etti ve politika faizini yüzde 5.25 – 5.50 aralığına yükselti . Başkan Powell, toplantı sonrasında yaptığı açıklamada Eylül toplantısında faiz artışı olup olmayacağının gelecek verilere bağlı olduğunu belirtirken bu yıl faiz indiriminin olabileceğini düşünmediğini ifade etti . Piyasalar Fed’in Eylül ayında 25 baz puan faiz artırımını %50’ye yakın olasılıkla fiyatlıyor.

Temmuz ayında yeni ekonomi yönetiminden gelen adımlarla kademeli normalleşme sürecinin belirginleşmesi, Haziran ayında kurlarda yaşanan hızlı yükseliş ve mevduat faizlerinde yaşanan kısmi gerilemenin de etkisiyle, getiri arayışında olan yatırımcıların Borsa İstanbul’a olan ilgisinin artarak devam ettiği görüldü. Bunun yanında seçim belirsizliğinin ortadan kalması sonrası rasyonel politikalara geçiş ve döviz rezervlerini güçlendirmeye öncelik verileceği beklentileri, uzun süredir satış yönünde pozisyon olan yabancı yatırımcıların alış yönünde pozisyon almaya başlamaları da BIST’teki yükselişi destekledi. Temmuz ayına 5.759 puan seviyelerinden başlayan BIST 100 Endeksi ayı 25 , 3 % artış ile TL bazlı tarihi yüksek seviyelerde 7.217 puandan tamamladı. Bankacılık Endeksi ayı %22,6 yükselişle tamamlarken Sınai Endeks ise %23,8 yükseldi.

Ağustos ayında Fed toplantısı bulunmazken, piyasalar ay sonunda Fed üyelerinin katılacağı Jackson Hole Sempozyumu’nda verilecek mesajlara odaklanacak. Temmuz ayı toplantısında faiz artışı gerçekleştiren Fed, gelecek toplantılarda faiz kararının açıklanacak verilere bağlı olarak alınacağını ifade etti. Eylül ayı sonuna dek Fed toplantısı gerçekleşmeyeceğinden piyasalar açıklanacak ekonomik veriler ve Fed üyelerinin vereceği mesajlarla yön bulmaya çalışacak. Fed’in Eylül ayında faiz artışı yapacağına yönelik beklentinin kuvvetlenmesi, risk alma iştahının zayıflamasına neden olacaktır. ABD’de açıklanacak ekonomik verilerin zayıflamaya işaret etmesi ve Fed’in faiz artırımı yapmayacağına yönelik beklentinin kuvvetlenmesi halinde ise risk iştahının ABD borsaları öncülüğünde artmasını bekleriz. Bunun dışında başta Rusya-Ukrayna savaşı olmak üzere özellikle enerji ve gıda fiyatları üzerinde baskı oluşturan jeopolitik riskler de yakından takip edilecektir.

Yurtiçinde ise yeni ekonomi yönetiminin atacağı adımlar ve yapılacak açıklamalar yakından izlenmeye devam edilecektir. Ekonomi yönetimin önündeki en önemli gündem maddeleri olarak bütçe açığı, cari açık ve döviz rezervleri konusunda bazı adımlar atılmıştır.

Kademeli normalleşme BIST’i olumlu etkilemeye devam ediyor…

Temmuz ayı içerisinde bütçe açığını azaltmak için açıklanan vergi artışları ve seçim öncesinde bekletilen kamu fiyat artışlarının yapılması, yükselen cari açığı kontrol altına almak için Haziran ayında kur artışına izin verilmesi, kaynakların ihracat ve yatırımlara yönlendirilmesi ve rezerv artışının önceliklendirilmesi, makro dengeler açısından olumludur. Ancak, kur artışı, vergi ve fiyat ayarlamalarının da etkisiyle Merkez Bankası yılın III. Enflasyon raporunda 2023 yılsonu enflasyon tahminini %22.3’den %58’e, 2024 tahminini ise %8.8’den %33’e yükseltirken dezenflasyon sürecinin 2024 yılı ortasından itibaren hızlanmasının beklendiğini ifade etti. Enflasyonun 2024 yılının ilk çeyreğinde zirve yapması ve sonrasında düşüşe geçmesi ve devam eden negatif reel faiz ortamında yatırım araçları arasında BIST’in öne çıkmaya devam etmesini bekliyoruz. Bu beklentilerin ışığında, desteklenmeye devam eden ihracatçı firmalara, yüksek seyreden enflasyon nedeniyle düşük fiyat elastikiyetine sahip gıda ve gıda perakendesi sektörlerine, yüksek yurt içi talebi devam eden otomotiv sektörüne, mevsimselliği ve olumlu sezon beklentileri ile havacılık sektörüne, deprem nedeniyle artan inşaat faaliyetlerinin olumlu etkileyeceği inşaat ile ilişkili sektörlere ve makro ihtiyati tedbirlerde sadeleştirmeye gidilmesi nedeniyle karlığın devam etmesi beklenen bankacılık sektörüne portföylerde yer verilmesinin uygun olacağını düşünüyoruz.

Ağustos ayında, kademeli faiz artışıyla Merkez Bankası ile piyasa faizleri arasındaki makasın daralmasına rağmen enflasyonun yılsonuna doğru tekrar yükselecek olmasını ve getiri arayışındaki yatırımcıların enflasyondan korunma amacıyla BIST’e olan ilgisinin devam etmesini bekliyoruz. Bunun yanında, rasyonel politikalara geçiş ile Türkiye’ye yönelik artan yabancı yatırımcı ilgisinin devam edeceğini düşünüyoruz. Bu beklentilerin ışığında (kademeli sıkılaştırma adımları ile yükselen faizlerin etkisi nedeniyle) değerlemelerde kullandığımız risksiz faiz oranı ortalamasını 200 baz puan artış ile %16’dan %18’e yükseltiyoruz. Buna rağmen yaptığımız makro tahmin revizyonları ile şirket değerlerinin yükselmesi sonucunda BIST 100 endeksi için 6.400 puan olan 12 aylık hedefimizi 9.000 puana yükseltirken piyasa için AL olan önerimizi koruyoruz. Bununla berber, seçim sonrası dönemde TL bazında yaklaşık %50 getiri yakalayan Borsa İstanbul’da dönem dönem kar satışları görülmesinin olağan olduğunu düşünüyoruz. MSCI Turkey endeksi 2023T 6.66x ve 1.64x F/K ve PD/DD oranları ile EM MSCI endeksine göre 42% ve 2% iskontolu işlem görmektedir.

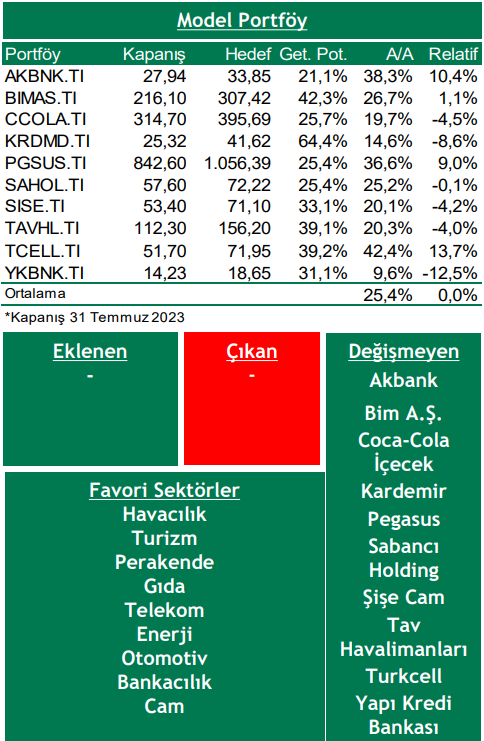

Bu ay model portföyümüzde değişikliğe gitmiyoruz.

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni