2022 Strateji Raporu

18 Ocak 2021 : Olumlu bekleyişlerin sabırla şekilleneceği yıl

10 Mayıs 2021 : Destekleyici koşullarla normalleşme

21 Ocak 2022 : Yüksek volatilite ile normale dönüş çabaları

Küresel ekonomi pandemiden endemiye geçiş sürecinde toparlanma gösteriyor; yüksek risk ortamı belirsizlik yaratıyor

o Gelişmiş-gelişmekte olan ülkeler arasındaki büyüme ayrışmasında ABD ve dünyanın geri kalanı arasındaki makas genişliyor

«Geçici» enflasyonist baskılar yönlendirmesi «normalleşme sürecinde kalacak olan tortular» şeklinde güncelleniyor

o Global çapta, genele yayılır şekilde ve uzun dönem ortalamalarına kıyasla daha yüksek enflasyon ortamına geçiş; ülkeler arası farklılaşma

4 ana fiyatlama teması: i) yüksek faiz hadleri ii) Fed’in tetikleyici olma rolü iii) getiri arayışının rotasyonu desteklemesi iv) arz-talep normalleşmesi

o COVID-19 & Aşılama | Pandemi başlangıcındaki panik ortamı sona erdi. Omicron ve benzeri varyantlar endemiye geçişi hızlandırabilir

o Global ekonomi | Toparlanma 2021’e kıyasla daha düşük ve fakat pozitif patikada devam edecek; normalleşme politikalarına dair riskleri yukarı çekecek

o ABD | Azalan mali destekler, 40 yılın zirvesindeki enflasyon, Fed’in para politikasını «daha erken ve daha hızlı» normalleştirme yönlendirmesi

o Euro Bölgesi | Toparlanma çabaları devam edecek, çıktı açığı nispeten kapanacak, Fed-ECB faiz spreadi açılacak

o Çin | Yapısal problemlerin belirginleşmesi, büyümenin yavaşlama riskinin ağır basması, sınırlı para politikası tepkisi

o Emtia fiyatları | Yüksek seyirler genel hatlarıyla korunurken 2021 vari sert hareketlerden ziyade bant eğilimi, gruplar arası ayrışma

o USD | Yılı 2 ayrı devrede takip: 1- Fed’in normalleşme beklentileri ve fiyatlaması 2- Piyasalar nezdinde «yeni normal» gerçeğinin kabullenilmesi

o Hisse senetleri | Rekor yükseklerin düzeltme riskine rağmen getiri arayışı ve rotasyon

Emtia

o Petrol | OPEC+ hamleleri, normalleşme ve talebin toparlanması; yılın sürprizi İran’ın dönüşü ve arz-talep dengesini dengelemesi olabilir

o Altın & Gümüş | Enflasyonist ortama rağmen aşağı yönlü beklentiler, altın-gümüş ayrışması

Özel başlık: Türkiye

o Büyüme | Trend seviyelere dönüş

o Enflasyon | Yüksek çift hanelerde yılın ilk yarısında zirveye ulaşma, ikinci yarıda kısmen gerileme

o Ülke risk primi & Lira | 5 yıl ortalamasının üzerinde CDS, atılan adımların ardından dengelenme arayışındaki lira

o BIST | Reel getiri arayışı çabaları artan hızda devam edecek

Stratejiye bakış-yönetici özeti

2022 yılını «yüksek volatilite ile normale dönüş çabaları» şeklinde tanımlıyoruz. Global toparlanma çabalarının devam eden pandemi süreci ve endemiye evrilme aşamasında korunmasını beklerken, enflasyonist baskıların yılın genelinde hayatımızda olmaya devam edeceğini düşünüyoruz. Fed’in Kasım ayından bu yana yaptığı yönlendirme farklılıkları faiz hadlerinin yukarı yönlü baskılanmasına neden olacak.

Global toparlanma çabaları daha az destekleyici koşullar ile yoluna 2022 yılında da devam edecek

o 2020 yılındaki küresel daralma sürecinin ardından atılan ciddi maliye ve para politikası adımları 2021’de genele yayılır şekilde yüksek büyüme performanslarının gözlenmesine imkan tanıdı. Söz konusu performansta kuşkusuz bir önceki yıla kıyasla baz etkileri de yüksek rakamların takip edilmesine neden oldu. 2022 yılı için de global toparlanma eğiliminin 2021’e kıyasla daha düşük ancak pozitif patikada devam etmesini bekliyoruz. Yılı tamamlamaya hazırlandığımız süreçte Güney Afrika çıkışlı Omicron varyantına yönelik beliren endişelerin şu aşamada zayıf kaldığı kanaatindeyiz. Genele yayılır şekilde yeni bir kapanma furyası olacağını düşünmüyoruz. Pandemiden endemiye geçiş sürecinin içerisinde olabileceğimize dair sorgulamalarımızı korumakla birlikte i) devam eden aşılama süreci ii) hastaneye yatış ve vefat oranlarındaki düşüş iii) salgına yönelik bilincin daha yüksek olduğu şeklindeki gözlemimiz büyümeye yönelik fikrimizin temelini oluşturuyor. Global çapta azalacak olan maliye ve para politikaları destekleri çerçevesinde bir yıla başlangıç yapıyoruz. İlerleyen süreç, normalleşme çabalarının biraz daha somut bir hal aldığı farklı bir noktaya ulaşmamızı sağlayacak. Üstelik bu kez 2008-09 sonrasında olduğu üzere «yüksek borç» ortamı da daha kötü bir hal almış durumda.

Daha farklı bir enflasyon ortamı ile karşı karşıyayız; her anlamda

o 2000 sonrası yakın dönemi hatırlayacak olursak, global ekonomide, bilhassa gelişmiş ülkeler nezdinde, 1980’li yıllara kıyasla düşük-stabil enflasyon ortamının ana tema olarak belirdiğini görüyoruz. Hatta Avrupa gibi kimi noktalarda zaman zaman deflasyonist baskıların dile getirildiği ve merkez bankalarına yönelik beklentilerin enflasyon ile mücadeleden ziyade enflasyon yaratmaya uygun koşulları sağlama şeklinde farklılaştığı deneyimler edindik. Öyle ki pandemiye giriş öncesinde ECB’de mevduat faiz oranı %-0.50 seviyesinde bulunuyordu. Bugün, hali hazırda, para politikası duruşları açısından farklı bir noktada değiliz. Kuşkusuz böylesi düşük enflasyon baskılarının gözlendiği sürecin farklı yapısal gerekçeleri söz konusuydu. Yaşlanan nüfus, değişen harcama tercihleri, farklılaşan trendler, ekonomilerin yapılarındaki değişim ve teknolojinin sanal ortamda harcamaya hızlı geçişi bahse konu gelişmeleri desteklemişti. Ancak, pandemi süreci ile birlikte daha farklı bir enflasyon ortamına geçişten söz etmek yanlış olmayacaktır. İlk etapta aralarında bizim de bulunduğumuz değerlendirmelerde «geçici» olarak nitelendirilen enflasyonist baskıların artık 2022’nin genelinde devam etmekle birlikte tam olarak hayatımızdan çıkmayacağı şeklindeki fikir güncellemesini yapmaya başlamış durumdayız. Arz-talep sürecindeki dengesizlikler, yeşil ekonomiye geçiş için ABD’de Biden yönetimi önderliğinde küresel çapta atılan adımlar, AB’nin getirdiği kriterler ve fosil yakıtlara yönelik yatırımların azalışı gelecek 5-10 yıllık süreçteki geçişin daha sancılı bir emtia fiyatları ortamını karşımıza çıkaracağını düşündürüyor. Ayrıca, pandemi ile mücadele sürecinde atılan ve daha önce deneyimlenmemiş ölçekteki maliye ve para politikası adımlarının yan etkilerinden birisi olan yüksek tasarrufların gelecek vadedeki talebi de canlı tutmaya devam etme riski bu yöndeki düşüncelerimizi destekliyor.

Model Portföy, Ocak 2022

o GARAN : Cazip değerleme, güçlü sermaye, yüksek karşılık oranları ve TÜFE’ye endeksli bonoların karlılığa katkısı.

o ISMEN : Komisyon gelirlerinde artış, alternatif getiri arayışı döneminde kredili işlem hacimlerinde olası toparlanma ve düzenli temettü getirisi.

o KORDS : Kord bezi segmentine ek olarak kompozit güçlendirme tarafındaki toparlanma beklentimiz ve döviz bazlı gelir yapısı.

o TAVHL : Pandeminin sonuna yaklaşılması ve Türkiye’nin cazip turizm destinasyonu konumunda olması dolayısıyla turist sayısında artış beklentimiz.

o SISE : Yeni yatırımlarla desteklenen büyüme hikayesi, güçlü bilanço, döviz bazlı gelir yapısı ve düzenli temettü getirisi.

o TCELL : Yüksek karlılık, pozitif bilanço yapısı, nakit yaratma kapasitesi, dijital hizmetlere yönelik yatırımlar, yüksen enflasyonun pozitif katkısı.

o AKSEN : Güçlü FAVÖK üretimi, yabancı para geliri sağlayan yatırımları, döviz bazlı gelirlerde artış, cazip çarpanlar.

o BIMAS : Rekabet Kurulu cezası nedeniyle iskonto görmesi, gıda enflasyonu ve alternatif temel tüketim malı talep arayışının büyümeyi desteklemesi.

o TKFEN : Gübre tarafından gelecek katkı, Orta Doğu ülkelerinden olası yeni siparişler, bakiye siparişlerde toparlanma beklentimiz.

o TURSG : Cazip çarpanlar, trafik ve kasko segmentlerindeki pazar payının görece daha düşük olması, marj baskısının rakiplerine kıyasla daha sınırlı kalması ve artan finansal gelirler.

o OZKGY : 2021 yılındaki güçlü performansı sonrasında revize ettiğimiz 12-aylık hedef fiyatımızın sınırlı getiri potansiyeline işaret etmesi.

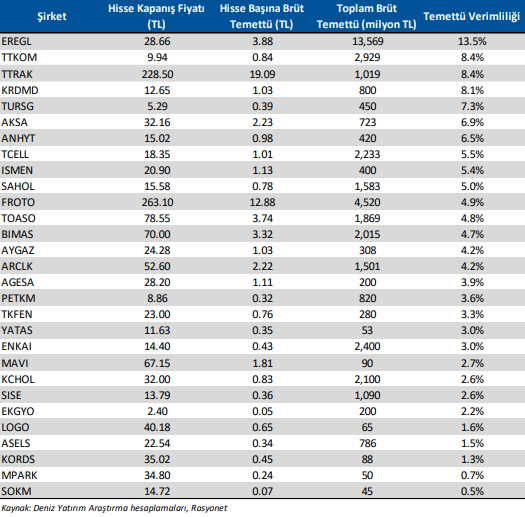

Temettü tahminlerimiz

Rapor için tıklayın.

Kaynak: Deniz Yatırım 2022 Strateji Raporu