Aylık Strateji – Mart 2022

Jeopolitik riskler sıcak çatışmaya dönüştü…

Rusya’nın Ukrayna’nın doğusunda yer alan ayrılıkçı bölgelerin bağımsızlığını tanıması ve Ukrayna’ya yönelik harekat başlatması ile jeopolitik risklerin sıcak çatışmaya dönüşmesi, piyasalarda riskten kaçışa ve sert dalgalanmalara neden oldu.

Türkiye’nin bölgeye yakınlığı, bu ülkeler ile yoğun ticaretin olması ve özellikle de 2022 yılında bölgeden önemli sayıda turist beklenmesi nedeniyle TL varlıklar, sıcak çatışma ve yaptırım haberlerinden yurt dışına paralel olumsuz etkilendi.

Mart ayında piyasaların ana gündeminde yine Rusya-Ukrayna krizindeki gelişmeler olacaktır. Rusya-Ukrayna arasında yaşanan sıcak çatışmaların yayılması Rusya’ya yönelik yaptırımların (Bazı Rus bankaları Swift sisteminden çıkarılırken AB, Rusya merkez bankasının işlemlerini durdurdu) sertleşerek petrol ve emtia fiyatları üzerinde baskı oluşturması hem yurtdışı piyasalar hem de TL varlıklar üzerinde aşağı yönlü bir risk oluşturacaktır.

Aksine Rusya’nın geri çekilmesi ve çatışma ortamının sonlandırılarak iki ülke arasında diyalog başlaması durumunda risk alma iştahının kısmen toparlanması ve borsaların Şubat ayındaki kayıplarını geri alması beklenir.

Piyasalar için bir diğer önemli konu ise Fed faiz kararı olacaktır. Fed’in 25 baz puan artışla faiz artırımlarına başlaması beklenirken, bilanço daraltılması konusunda vereceği mesajlar yakından takip edilecektir.

Yurtiçinde Rusya-Ukrayna krizinin yanında TCMB faiz kararı ve başta enflasyon olmak üzere gelecek makro veriler yakından takip edilecek. TCMB’nin Mart ayında faizleri sabit bırakması beklenirken, yüksek enflasyon ve jeopolitik riskler sonrası geleceğe yönelik vereceği mesajlar önemli olacaktır.

Seçici olmak gerekli…

Yurt içinde TL’nin cazibesini artırmak için gerçek kişilerden sonra vergi avantajıyla birlikte şirketlere (tüzel kişiler) de kur korumalı mevduat (KKM) ürününü kullanım imkanı sağlanması sonrası DTH’lardaki çözülme yılbaşından beri 21 milyar doları buldu. KKM uygulaması sonrası volatilite düşerken, Ocak ayından sonra Şubat ayının genelinde de yatay bir seyir izleyen TL’nin ABD doları karşısında değer kaybı ay sonunda artan jeopolitik riskler ile %4’ü aşmış görünüyor.

Artan jeopolitik riskler ile yurtdışına korelasyonu yükselen BIST’in Mart ayında Rusya-Ukrayna krizindeki gelişmelere bağlı olarak dalgalı bir seyir izlemesi beklenmektedir. Yabancı yatırımcıların süregelen satışları nedeniyle piyasada yerli yatırımcıların ağırlığı artmaya devam ediyor. BIST’te son üç ayda yaklaşık 1,64 milyar dolarlık yabancı çıkışının gerçekleştiği görüyor. Ancak, yabancı çıkışına rağmen beklentilerin üzerinde gelen bilançolar ve yurtiçi yatırımcıların negatif reel getiri ortamında getiri arayışının devam etmesi nedeniyle BIST’te yaşanacak geri çekilmelerin alım fırsatı olarak değerlendirilebileceğini ve orta vade yükseliş eğilimin korunacağını düşünüyoruz.

Bu beklentilere ışığında BIST için 12 aylık olan 2.750 hedefimiz ve AL önerimizi korumakla birlikte yatırımcılara artan volatilite nedeniyle temkinli olmalarını öneriyoruz. BIST benzerlerine göre halen düşük çarpanlar ile işlem görmektedir. MSCI Turkey endeksi 2022T 4.62x ve 1.03x F/K ve PD/DD oranları ile EM MSCI endeksine göre 58% ve 35% iskontolu işlem görmektedir.

Bu beklentilerin ışığında 2022 yılında ihracat potansiyeli yüksek şirketler (otomotiv, demir-çelik, dayanıklı tüketim, vs) ve düşük fiyat elastikiyetine (maliyet artışlarını fiyatlara yansıtabilen) sahip sektör (gıda, gıda perakendesi, vs) şirketlerinin öne çıkacağını düşünüyoruz.

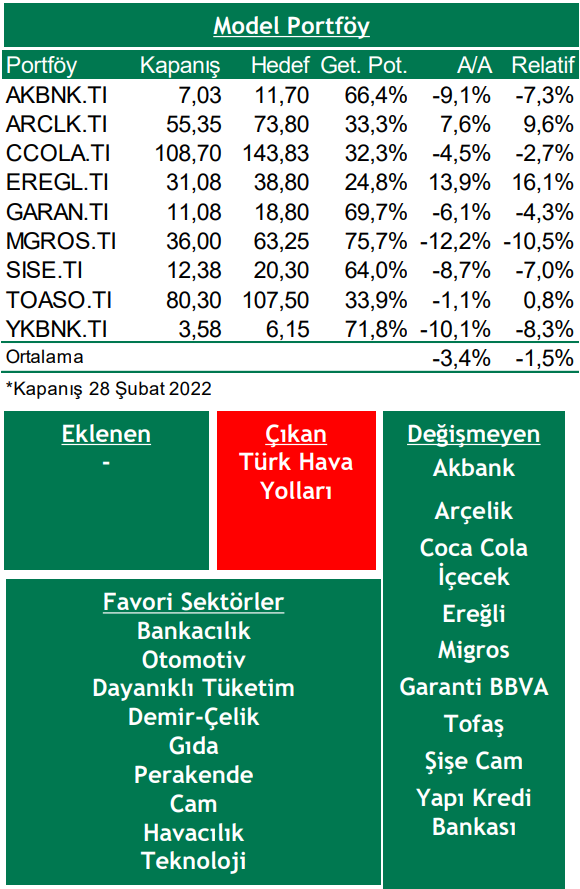

Bununla beraber artan jeopolitik risklerin sıcak çatışmaya dönüşmesi nedeniyle gelişmelerden olumsuz etkileneceğini düşündüğümüz THYAO hisse senedini model portföyümüzden çıkarıyoruz.

Rapor için tıklayın.

Kaynak: Şeker Yatırım Strateji Raporları