4Ç2022 KAR TAHMİNLERİ

BANKACILIK SEKTÖRÜ

Tahminlerimizde Etkili Olan Faktörler

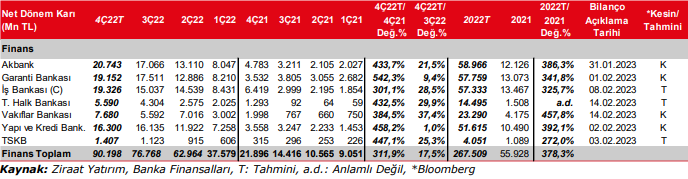

BDDK’nın açıklamış olduğu aylık verilere göre Bankacılık sektörü karı 2022 yılının Ekim-Kasım döneminde, bir önceki çeyreğin ilk iki ayına göre de %23,6 oranında artmış ve 102,7 milyar TL ile oldukça yüksek seviyede gerçekleşmiştir. Bir önceki yılın aynı döneminde ise sadece 18,4 milyar TL kar elde edilmişti.

Merkez Bankası 2022 yılının üçüncü çeyreğinde yeniden faiz indirimlerine başlamasının ardından, faiz indirimleri son çeyrekte de devam etmiş ve politika faizi Ekim ile Kasım aylarında 150’er baz puan indirilmiştir. Diğer taraftan kredi fiyatlamalarında makro ihtiyati önlemler kapsamında çeşitli sınırlamalar devam ederken, yılsonuna doğru artan mevduat faizleri kredi mevduat faiz makasında baskı oluşturmuştur. TÜFE endeksli tahvil getirilerinde ise, hesaplamada kullanılan enflasyon tahminlerinin gerçekleşen enflasyondan düşük kalmasına bağlı olarak enflasyon düzeltmeleri yapılmış ve TÜFE endeksliler sektör karlılığına oldukça yüksek ek katkı sağlamıştır. Ekonomik aktivitedeki hareketliliğin devam etmesi ve enflasyona göre düşük kredi faizleri, TL bazlı çeyreksel kredi büyümesini çift haneli seviyelerde tutmaya devam ederken, bu durum bankaların ücret ve komisyon gelirlerine de olumlu yansımıştır. Bu çeyrekte, swap maliyetleri düşmeye devam ederken, kurlarda görece düşük yükseliş kaynaklı alım – satım gelirleri genel olarak bir önceki çeyreğe göre düşük kalmıştır. Operasyonel giderler ise bu çeyrekte hem personel giderleri artışları hem de promosyon ödemeleri nedeniyle yüksek artış kaydetmeye devam etmiştir.

Sektörde 2022 yılının son çeyreğinde (30 Eylül 2022-30 Aralık 2022 haftalık BDDK verileri) bir önceki çeyreğe göre, TL cinsi kredilerde %16,7, YP kredilerde ise, kur artışının katkısıyla, sadece %0,3 oranında artış kaydedilmiştir. Böylece toplam krediler %10,8 oranında artmıştır. Kamu mevduat bankalarında son çeyrekte toplam kredi büyümesi %14,4 ile sektörün üzerinde kalırken, yabancı mevduat bankalarında toplam kredi büyümesi ise %8,9 olmuştur. Sektörde son çeyrekte kamu mevduat bankaları hariç toplam kredi büyümesi %8,65 seviyesinde gerçekleşmiştir. Tüketici kredilerinde bu çeyrekte de kamu bankaları ayrışmış ve mevduat-özel ile mevduat yabancı bankalara göre görece oldukça düşük büyüme kaydetmiştir.

TÜFE endeksli tahvillerin getirileri hesaplamasında enflasyon tahminini kullanan bankaların tümü kullandıkları enflasyon tahminlerinin gerçekleşmenin (Halkbank hariç ekim ayı yıllık enflasyonu kullanılıyor-Halkbank Aralık sonu yıllık enflayonu kullanıyor) altında kalmasına istinaden son çeyrekte oldukça yüksek düzeltmeler yapılmıştır. Buna istinaden, TÜFE endekslilerin bu çeyrekte de banka karlarına olumlu katkısı olmuştur. Halkbank’ta ise üçüncü çeyrekte yapılan enflasyon düzeltmesine bağlı kaydedilen yüksek gelirin ardından, yüksek baz etkisiyle TÜFE endekslilerden elde edilen gelirde azalma olmuştur. TÜFE endesklilerin hesaplamasında, TCMB piyasa katılımcıları anketini kullanan İş Bankası’nda da enflasyon beklentilerinin yaklaşık aynı kalması sonucu TÜFE endeksliler son çeyrekte ek katkı yapmamıştır.

Net faiz gelirlerinde İş Bankası ve Halkbank hariç bankalarda çeyreksel yüksek artış kaydedilmesi öngörülmüştür. Bu artışta, TÜFE endekslilerden elde edilen gelirlerdeki düzeltme kaynaklı artışlar ana etmen olmuştur. Özellikle Vakıfbank’ta kaydedilen yüksek TÜFE endeksli tavhil gelirleri kaynaklı olarak artışın çeyreksel %100’ün üzerinde olması beklenmektedir.

Ücret ve komisyon gelirlerinde, ekonomik aktivitenin canlılığını koruması ve devam eden kredi büyümesi nedeniyle çift haneli güçlü artışlar kaydedileceği öngörülmüştür.

Ticari karlarda swap malliyetleri düşerken, alım satım gelirleri de kurlardaki görece düşük artışın da etkisiyle görece zayıf seyretmiştir. Bu durum genel olarak ticari karlarda gerilemeye neden olmuştur.

Ekonomik aktivitede canlılığın yavaşlayarak da olsa son çeyrekte devam etmesi ve aktif kalitesinde önemli bir bozulma olmamasına karşın, yılsonu olması, yüksek TÜFE endeksli tahvil gelirleri ve makra parametrelerdeki değişiklikler ile ihtiyatlılık kapsamında genel olarak yüksek karşılık giderleri kaydedilmiştir. Ayrıca, Vakıfbank’ın bu çeyrekte yaklaşık 9 milyar TL’lik serbest karşılık (3Ç22’de 5,5 milyar TL serbest karşılık ayırmıştı) ayırabileceği ve buna bağlı olarak da karşılık giderlerinin artacağı öngörülmüştür.

Bankaların operasyonel giderlerinde maaş promosyonları kaynaklı karşılıklar ve personel giderlerindeki artışlara bağlı oldukça yüksek artış kaydedileceği beklenmektedir.

İş Bankası’nın bu çeyrekte oldukça yüksek iştirak geliri kaydetmesi öngörülmektedir.

Takibimizdeki bankalardan önceki çeyreğe göre en yüksek kar artışını yüksek serbest karşılık ayırmasına karşın Vakıfbank’ın kaydedebileceği öngörülmüştür. Diğer taraftan bir önceki yılın aynı çeyreğine göre en yüksek kar artışını ise Garanti BBVA’nın kaydetmesi beklenmektedir. Bu çeyrekte en yüksek karı ise Akbank’ın açıklayabileceği tahmin edilmiştir.

Tüm bu gelişmelere bağlı olarak, 2022 yılının 4. çeyreğinde takibimizdeki bankaların toplam karlarının bir önceki çeyreğe göre %17,5, bir önceki yılın aynı dönemine göre ise %311,9 oranında artacağını tahmin ediyoruz.

BANKACILIK DIŞI SEKTÖRLER

Tahminlerimizde Etkili Olan Faktörler

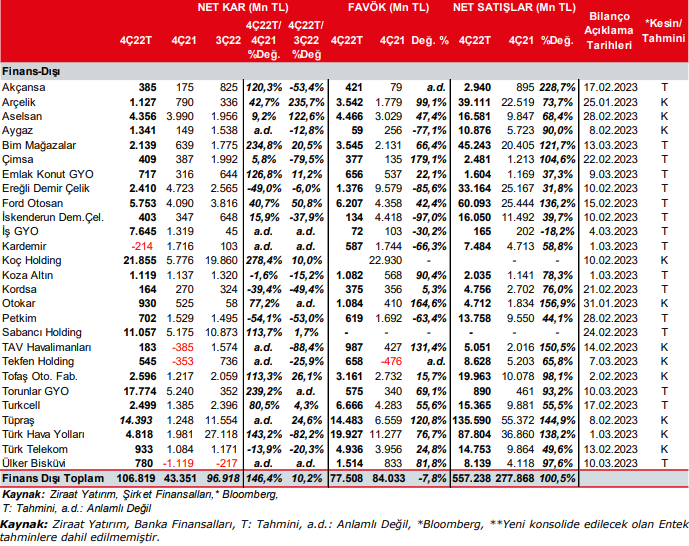

2022 yılının 4. çeyreğinde TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %1,1 %11,2 ve %10,8 oranlarında değer kazanmışlardır. Dolayısıyla döviz açık pozisyonları olan şirketlerin bu durumdan sınırlı da olsa olumsuz etkilenmesi beklenmektedir.

2022 yılının 3. çeyreğinde, TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla sırasıyla %11,0, %2,3 ve %4,5 oranlarında değer kazanmıştı. Geçen çeyrekle mukayese edildiğinde, Dolar açık pozisyonu olan şirketler daha az olumsuz etkilenebilecekken; Euro ve Japon Yeni açık pozisyonu olan şirketler daha fazla olumsuz etkilenebilecektir.

Ayrıca, ana karşılaştırma dönemi olan 2021 yılının 4. çeyreğinde ise TL’ye göre Dolar, Euro ve JPY sırasıyla %46,7, %42,4 ve %41,9 oranlarında değer kazanmıştı. Bu kapsamda, bir önceki yılın aynı dönemine göre kurların olumsuz etkisinin bu çeyrekte çok daha az olması beklenmektedir.

Buna göre, Euro yoğun döviz açığı bulunan Ülker (ULKER) 509mn TL kur farkı gideri yazabilir.

Kurlardaki değişime bağlı olarak, finansallarını USD cinsinden tutan Türk Hava Yolları (THYAO) bu çeyrekte 6 milyar TL kur farkı geliri yazabileceği beklenmektedir. Öte yandan Türk Telekom (TTKOM) bilanço fazla pozisyonuna karşın, parasal kalemler net yabancı para açık pozisyonu sebebiyle özellikle USD açık pozisyonuna istinaden 131mn TL’lik bir kur farkı gideri kaydedebilir. Ek olarak, EUR pozisyonuna istinaden Ford Otosan (FROTO), Ford Motor Company ile yaptığı ihracat anlaşması gereğince risklerden korunmakta olup 199mn TL kur farkı geliri yazabileceği hesaplanmaktadır.

Brent petrol fiyatları Eylül ayının sonundaki 85,05$/varilden Ukrayna Rusya savaşının devam etmesine karşın resesyon endişeleriyle birlikte Aralık ayı sonunda 84,32$/varil seviyesine, ortalama brent de 2022 yılı üçüncü çeyrekte 96,1$/varil iken 2022 yılının son çeyreğinde ortalama 88,25$/varile gerilemiştir. Bu durum son çeyrekte akaryakıt ve petrol türevi satan firmaların stok gideri kaydedebileceğine işaret etmektedir. Tüpraş tarafında, şirketin stok gelir-giderlerini dengelemek amacıyla koruma kullanmasının etkisiyle stokların bu çeyrekte önemli bir etkisi olması beklenmemektedir. Diğer taraftan ürün marjlarında güçlü görüntü son çeyrekte de devam etmiştir. Buna bağlı olarak Tüpraş’ın yüksek rafineri marjları ile çok güçlü finansallar açıklaması tahmin edilmektedir. Ayrıca son çeyrekte kurlarda yüksek artış kaydedilmemesinin ve vergi geliri yazılmasının karlılığa olumlu katkı yapması öngörülmüştür. Aygaz’da son çeyrekte stokların negatif etkisi ve Büyüme aşamasında olan Şirket’in bağlı ortaklığı Sendeo’nun faaliyet zararının devam etmesinin operasyonel karlılıkta baskı yapmayı sürdürmesi beklenirken, Aygaz’ın Tüpraş kaynaklı olarak güçlü iştirak gelirleri sayesinde, oldukça yüksek bir dönem karı açıklayacağı varsayılmıştır. Petkim’de ise marjlardaki zayıf görüntü ve stok giderlerinin negatif etkisinin bu çeyrekte de karlılık üzerinde baskı oluşturması beklenmektedir.

2022 yılının son çeyreğinde Türkiye otomotiv ihracatı geçen senenin aynı dönemine göre %6,3 artmış ve 282.160 adet olarak gerçekleşmiştir. Ford Otosan’ın yurtdışı satış adetleri, yıldan yıla %3,4 artarken, TOFAŞ’ın yurtdışı satış adetleri ise %14,5 artmıştır. Bunlara ek olarak, 2022’in 4. çeyreğinde ortalama Euro, TL karşısında 2021’nin 4. çeyreğine göre %55,5 değer kazanmıştır.

Türkiye’de yurtiçi otomobil ve hafif ticari araç satışları 2022’nin 4. çeyreğinde bir önceki yılın aynı dönemine göre %46,6 artmış ve 262.753 adede yükselmiştir. Ford Otosan ve TOFAŞ’ın hafif araç satışları ise aynı dönemde sırasıyla %61,4 ve %55,7 artmıştır. Yurtiçinde artan araç fiyatlarının, yurtdışında ise kurlardaki artışın gelirleri olumlu etkileyeceğini öngörüyoruz. Ek olarak, yıllık 250bin adet araç üretim kapasitesine sahip Ford Romanya fabrikasını Ford Otosan’ın geçen çeyrekte satın almasına bağlı olarak bu çeyrekte şirket gelirlerinin yıllık %136 artacağını tahmin ediyoruz. Diğer taraftan TOFAŞ’ın 4. çeyrek satış gelirlerinin yıllık %98 artış kaydedebileceğini hesaplıyoruz.

Lastik güçlendirme tarafında, EURUSD paritesindeki toparlanmaya karşın kurlardaki görece düşük artışın enflasyonist ortamda faaliyet giderlerindeki artışı yakalayamaması Kordsa’nın karlılığı üzerinde baskı yapabileceğini öngörüyoruz. Bununla birlikte ekonomilerdeki yavaşlamanın da son çeyrek finansalları üzerinde ektisi hissedildi. Finansman gelirlerindeki azalış beklentimiz de dikkate alındığında bu yılın en düşük net karının son çeyrekte görülebileceğini öngörüyoruz.

TÇÜD tarafından yapılan açıklamaya göre 2022 yılı Ekim-Kasım aylarında ham çelik üretimi yıllık %23 azalışla 5,3mn ton olmuştur. Aynı dönemde ihracat miktar yönünden %42 azalışla 2,0mn ton’u göstermiştir. İthalat ise %3 artmış ve 2,3mn ton olmuştur. Demir-Çelik sektöründe yer alan firmaların, bu çeyrekte hem dolar bazlı satış fiyatlarında hem de üretimdeki düşüş beklentilerimize ek olarak, maliyetlerdeki artışlara da bağlı olarak marjlardaki geri çekilme tahminlerimizle birlikte 4. çeyreği zayıf sonuçlarla tamamlamış olabileceklerini öngörüyoruz.

Türk Hava Yolları’nın ise 4. çeyrekte yolcu sayısı 2019 dönemine göre %0,4 artışla 18mn olarak gerçekleşmiştir. Yolcu doluluk oranı ise 2019’un aynı dönemine göre 1,2 puan artışla %83,4’e yükselmiştir. Ek olarak, taşınan kargo+posta’da tonaj olarak 2019’a göre yıllık %1,7 düşüş kaydetmiştir. THY’nin bu çeyrekte, 4.818mn TL (259mn USD) net dönem karı yazacağını tahmin ediyoruz. TAV Havalimanları’nın 2022 yılının son çeyreğinde toplam hizmet verilen yolcu sayısı, geçen yılın aynı dönemindeki 14,6 milyondan 18,3 milyona çıkmıştır. TAV bir önceki çeyrekte (3Ç2022) ise 30,3 milyon yolcuya hizmet vermişti. Buna bağlı olarak geçen yılın son çeyreğindeki zarar rakamına karşın bu çeyrekte kar rakamı açıklayacağı öngörülmüştür. Havacılık sektöründe son çeyrek ve ilk çeyrek mevsimselliğin etkisiyle en düşük yolcu sayılarının oluştuğu dönemlerdir.

2022 yılının son çeyreğinde, ortalama yıllık konut faizi oranı %20,8 ile bir önceki çeyreğin 1,7 puan üzerinde gerçekleşirken, ipotekli konu satışlarının toplam satışlar içerisindeki payı %10,5’e kadar düşmüştür. Bu oran eylül sonunda %15 idi. Konut satışları ise son çeyrekte 428bin gerçekleşerek yıllık %21 oranında gerilemiştir. Öte yandan konut fiyatlarındaki artış hızında yavaşlama devam etse de yüksek oranlarda artış sürmüştür. Kasım ayı itibarıyla yıllık olarak konut fiyat endeksi %174 oranında yükselmiştir. Konut kredilerinde ise kısmi yavaşlama ile birlikte yıllık kredi büyümesi %23,5 olmuş ve aralık sonu itibarıyla toplam konut kredileri 360milyar TL olmuştur. Gayrimenkuller tarafında takip ettiğimiz GYO şirketlerinde; yatırım amaçlı gayrimenkul değerleme kaynaklı ISGYO ve TRGYO’da yüksek karlılıkların (sırasıyla 7,6 milyar ve 17,8 milyar TL) oluşmasını bekliyoruz. Gerçeğe uygun değerinin yansıtılmadığı Emlak Konut GYO’da ise net karın yaklaşık 0,7milyar TL olarak gerçekleşmesini tahmin ediyoruz. Çimentolar tarafında ise son çeyrekte fiyat artışları devam ederken, ihracat tarafında özellikle kurlardaki görece düşük artışın enflasyonu yakalayamaması marjlar tarafında ektisini göstermesini öngörüyoruz. Bununla birlikte yeniden değerleme kaynaklı vergi gelirleri oluşabilir.

Aselsan’da 2022 yılının son çeyreğinde, satış gelirlerinin mevsimselliğin etkisiyle bir önceki çeyreğe göre oldukça yüksek seviyede gerçekleşmesi beklemekteyiz. Yıl içinde son çeyrek dönemi Aselsan’ın hakedişlerin ve teslimatların yoğunluğu nedeniyle en yüksek gelir kaydettiği dönemdir. Buna ilaveten FAVÖK marjının da yüksek ciroyla birlikte güçlü geleceği tahmin edilmiştir. Otokar’ın ise son çeyrekte satış adetlerindeki ciddi artışa ilaveten, yurtdışı savunma ihraçlarının da güçlü olmasının, satış gelirleri, FAVÖK ve net dönem karlarının bir önceki çeyreğe göre oldukça güçlü gelmesine neden olacağını tahmin ediyoruz.

Tüm bu gelişmelere bağlı olarak yaptığımız tahminlere göre takibimizdeki banka dışı şirketlerde, toplam karın 2022 yılının son çeyreğinde 106.819mn TL seviyesinde gerçekleşeceğini ve yıllık %146,4 oranında artacağını öngörüyoruz. Kaydedilmesi öngörülen bu artışta Koç Holding, Torunlar GYO, Tüpraş ve İş GYO’daki yüksek kar artış beklentileri önemli etkenlerdir. Diğer taraftan, Erdemir, Petkim ve Türk Telekom’un yıllık karlarında geri çekilme tahminleri ile Kardemir’deki zarar beklentisi yıllık kar artışını sınırlandırmıştır.

Bir önceki çeyreğe göre bakıldığında ise, toplam kardaki %10,2’lik artışta, Torunlar GYO, İş GYO, Tüpraş ve Aselsan’ın güçlü gelmesi beklenen karları etkili olmuştur. Diğer taraftan, THY, Çimsa, TAV Havalimanları ve Petkim’in bir önceki çeyreğe göre karlarındaki gerileme beklentisi toplam kardaki yükselişi sınırlandırmıştır.

Rapor için tıklayın.

Kaynak: Ziraat Yatırım