2Ç22 Kar Tahminleri

Şirket karlılıklarında güçlü seyir devam ediyor

• 2Ç’2022 bilanço döneminde konsolide olmayan şirketlerin 9 Ağustos ve konsolide finansal sonuç açıklayanların ise 19 Ağustos tarihine kadar sonuçlarını açıklaması bekleniyor.

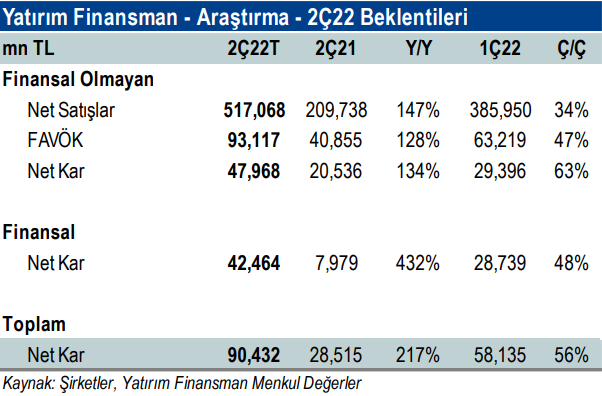

• Yüksek enflasyon, zayıf TL ve dirençli devam eden ekonomik aktiviteyle Şirketler için karlılık açısından güçlü bir çeyrek olduğunu düşünüyoruz. 1Ç’deki yıllık %138 artışın ardından araştırma kapsamındaki hisselerde 2Ç’de toplam net kar tahminlerimiz yıllık %217 artışa işaret ediyor. Dolar bazında dahi karlılığın 2Ç’de %73, yılın ilk yarısında %47 artmasını bekliyoruz. Güçlü karlılığa ragmen araştırma kapsamındaki hisselerin toplam piyasa değeri son on iki ayda dolar bazında %10 düştü.

• Bankaların çeyreklik %48 ve yıllık %400’ün üzerinde kar artışlarıyla güçlü karlılık açıklamaya devam edeceğini düşünüyoruz. Finansal olmayan şirketlerin karlılığında ise %150 olan ciro büyümesinin hafif altında yıllık %134 büyüme öngörüyoruz.

• Haziran’da yıllık TÜFE %79 ve yıllık ÜFE %138 olarak gerçekleşti. Dolar/TL kuru da geçen senenin aynı dönemine kıyasla 2Ç’de ortalama %89 yükseldi.

• Bankaların, artan TÜFE’ye endeksli menkul kıymet getirileriyle marjlardaki iyileşme sayesinde özkaynak karlılığında çeyreklik ortalama 8 puan iyileşme olacağını öngörüyoruz. Kur etkisi kaynaklı karşılık giderlerinde artış öngörsek de, güçlü komisyon gelirleri, artan ticari kar ve güçlü tahsilatların karlılığı destekleyeceğini düşünüyoruz. Özel bankaların %47 özkaynak karlılığıyla güçlü sonuçlar açıklamasını beklerken AKBNK’ın çeyreklik %42, GARAN’ın %38 ve YKBNK’nin %44 net kar artışı açıklayacağını tahmin ediyoruz. Kamu bankalarında ise VAKBN’nin menkul kıymet getirileri sayesinde çeyreklik özkaynak karlılığını %19’dan %35’e yükselterek çeyreklil %126 net kar artışıyla güçlü sonuçlar açıklamasını öngörüyoruz.

• Havacılık sektörününün güçlü ciro rakamları açıklamasını beklerken THYAO, PGSUS ve TAVHL’nin operasyonel performanslarının artmasını öngörüyoruz. Karlılık açısından ise THYAO’nun öne çıkacağını düşünüyoruz.

• 2Ç’de artan rafineri marjlarıyla TUPRS’ın dolar bazında en güçlü çeyreklik sonuçlar açıklamasını bekliyoruz.

• Artan elektrik fiyatlarından olumlu etkilenmesini beklediğimiz ALARK’ın kömür santralinde 2Ç’de marjlarında iyileşme bekliyoruz.

• MPARK’ın hastane satışlarının tek seferlik etkisiyle güçlü karlılık (özkaynağının üzerinde) açıklamasını beklerken nakit girişi sayesinde borçluluktaki iyileşmenin altını çiziyoruz.

• EREGL ve KRDMD için ise diğer bir güçlü çeyrek olacağını tahmin ediyoruz, fakat bu şirketlerde en iyi dönem geride kalmış olacak.

• BIMAS ve MGROS için ciro büyümesinde hızlanma ve artan karlılık öngörüyoruz.

• AEFES-CCOLA ve AKCNS’nın maliyet artışlarını iyi yönettiğini ve iyi sayılacak kar artışları açıklayacaklarını düşünüyoruz.

• Otomotiv Sektörü Şirketlerinin bilançoları yüksek yurtiçi talep ve artan marjlar sayesinde güçlü kalmaya devam ediyor.

• Telekomlar (enflasyonun gerisinde kalan ciro büyümeleri), ANSGR (artan teknik zarar ve zayıf Yatırım gelirleri) ve ARCLK (zayıf marjlar) zayıf sonuçlar beklediğimiz şirketlerdir.

YF Tahminleri Özet Tablo

Kaynak: Yatırım Finansman