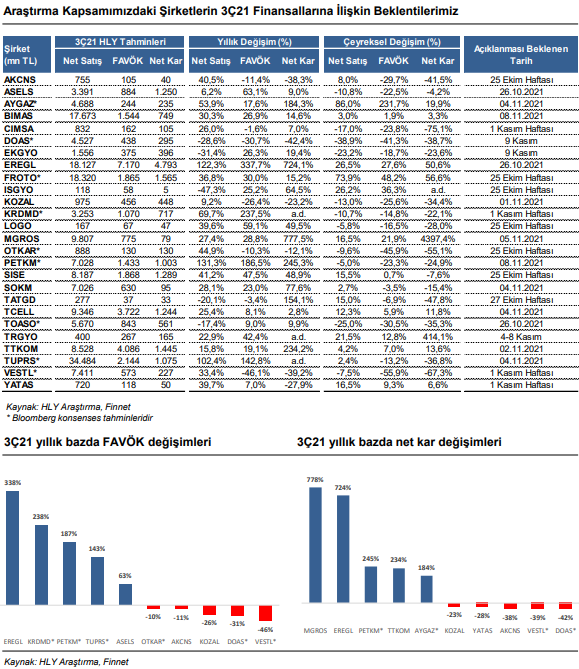

3Ç21 BEKLENTİLER

2021 yılı üçüncü çeyrek bilanço sezonu, 21 Ekim tarihinde Arçelik ve Tav Havalimanları’nın finansal sonuçlarını açıklamasıyla başlayacak. Bankalar tarafında ise, 26 Ekim tarihinde Akbank’ın finansal sonuçlarını açıklaması bekleniyor. Banka dışı şirketlerde bilanço açıklama son tarihleri solo finansallar için 01 Kasım, konsolide finansallar için de 09 Kasım olarak belirlendi. Bankalarda ise solo ve konsolide tablolar için son açıklama tarihi sırasıyla 9 Kasım ve 19 Kasım olarak belirlendi. 2021 yılının üçüncü çeyreğinde ortalama bazda Türk Lirası dolar karşısında çeyreklik %1,78, yıllık bazda da %18,2 değer kaybı gösterirken, euro karşısında çeyreklik bazda %0,47 değer kazancı kaydetti. Yıllık bazda da %19,1 değer kaybı yaşadı. Dönem sonu kapanışı olarak ise, TL dolar karşısında çeyreklik %2,1, yıllık bazda da %15,1 değer kaybederken, euro karşısında çeyreklik bazda %0,4 değer kazandı. Yıllık bazda ise %13,7 değer kaybı yaşadı. Araştırma kapsamımızda olan şirketlerden 3Ç21’de yıllık bazda net karını en çok artırmasını beklediğimiz şirketler Migros, Ereğli Demir Çelik, Petkim, Türk Telekom ve Aygaz. Operasyonel tarafta ise, 3Ç21’de yıllık bazda FAVÖK’ünü en çok artırmasını beklediğimiz şirketler; Ereğli Demir Çelik, Kardemir, Petkim, Tüpraş ve Aselsan.

Gıda Perakendeciliği: Gıda perakendeciliği şirketleri açısından üçüncü çeyrek yüksek enflasyon, turizm sezonunun açılmasıyla yazlık bölgelerde bulunan mağazalarda yaşanan trafik artışlarına paralel sepet büyümesinin desteğiyle güçlü ciro büyümeleri kaydetmelerini öngörüyoruz. Bim’in üçüncü çeyrekte yıllık bazda %30,3 ciro büyümesi kaydetmesini öngörürken, FAVÖK ve net kar tarafında ciro büyümesine kıyasla daha düşük büyüme öngörüyor ve FAVÖK marjının %8,7 seviyesinde gerçekleşmesini tahmin ediyoruz. Migros’un yüksek enflasyonun yanı sıra AVM trafiğindeki canlanma ve artan turizm faaliyetlerinin desteğiyle üçüncü çeyrekte güçlü finansallar açıklamasını bekliyoruz. Ciro’da yıllık bazda %27,4 büyüme öngörürken, FAVÖK marjının %7,9 seviyesinde gerçekleşmesini tahmin ediyoruz. Net kar tarafında ise, 79 mn TL net kar açıklamasını öngörüyoruz. Şok’un ise yüksek enflasyon, turizm sezonunun açılması ve like-for-like mağaza büyümelerindeki güçlü artışın etkisiyle yıllık bazda %28,1 ciro büyümesi yakalamasını öngörürken, mağaza açılış hızında yavaşlama olmaması ve artan girdi maliyetleri nedeniyle, FAVÖK marjında yıllık 0,3 puanlık daralma öngörüyoruz.

Telekom: Türk Telekom’un satış gelirlerinin 3Ç21’de okula dönüş sezonuna girişin etkisiyle sabit genişbant segmentinde devam ettiğini öngördüğümüz güçlü görünüme ek olarak, mobil segment gelirlerinde turizm etkisiyle devam eden iyileşme eğiliminin desteğiyle yıllık bazda %16 artışla 8,53 mlr TL seviyesinde gerçekleşeceğini tahmin ediyoruz. FAVÖK marjının da güçlü operasyonel performansın sürdürüleceği öngörüsüyle 0,7 puanlık artışla %47,92 seviyesine yükseleceğini öngörüyoruz. Öte yandan, hedging etkisiyle şirketin döviz hareketlerine karşı hassasiyetinin azalmasıyla finansal giderlerin yıllık bazda belirgin düşüş sergileyeceğini düşünüyoruz. Ayrıca bu dönemde şirketin tek seferlik vergi geliri kaydedeceğini öngördüğümüzü de belirtmek isteriz. Bu çerçevede şirketin net karının, 3Ç21’de güçlü operasyonel performansın da desteğiyle geçen yılın aynı dönemindeki 432 mn TL’den 1,44 mlr TL’ye yükseleceğini tahmin ediyoruz. Turkcell’in satış gelirlerinin data talebindeki güçlü görünümün ve 3Ç21’de elde edilen net abone kazanımlarının desteğinde yıllık bazda %22,2 yükselişle 9,35 mlr TL seviyesinde gerçekleşeceğini düşünüyoruz. FAVÖK cephesinde pandemi sonrası normalleşmeye geçişin operasyonel giderler tarafında yarattığı yukarı yönlü baskı sonucunda önceki yılın aynı dönemine göre %10 artışla 3,72 mlr TL seviyesinde gerçekleşeceğini FAVÖK marjının da yıllık bazda 4,54 puan düşüşle %39,83 seviyesine gerileyeceğini öngörüyoruz. Net karın da hedging giderleri sebebiyle yıllık bazda %3 artışla 1,24 mlr TL seviyesinde gerçekleşmesini bekliyoruz.

Çimento: Çimento şirketlerinde ilk yarıda görülen güçlü operasyonel performansların ardından üçüncü çeyrekte yakıt maliyetlerinde yaşanan artışların etkisiyle operasyonel marjlarında zayıflama bekliyoruz. Akçansa’nın güçlü yurt içi talebin desteğiyle yıllık bazda %40,5 büyüme ile 755 mn TL ciro kaydetmesini beklerken, enerji fiyatlarındaki artışın operasyonel marjları baskılamasını ve FAVÖK marjının %13,9 seviyesinde gerçekleşmesini öngörüyoruz. Net kar tarafında ise finansal giderlerdeki artış neticesinde yıllık bazda %38,3 daralma öngörüyoruz. Çimsa’nın yıllık bazda %26 büyüme ile 832 mn TL ciro kaydetmesini beklerken, yakıt maliyetlerinde yaşanan artış sebebiyle FAVÖK marjında yıllık bazda 1,7 puanlık daralma öngörüyoruz. Operasyonel performanstaki iyileşmeninin de yıllık bazda net karlılığa pozitif yansıyacağını tahmin ediyoruz. Net karın ise yıllık bazda %7’lik artış ile 105 mn TL seviyesinde gerçekleşmesini öngörüyoruz.

Demir Çelik: Yassı çelik fiyatlarında yaşanan güçlü artış, talep tarafında devam eden olumlu görünüm ve döviz bazlı gelir avantajının beraberinde Ereğli’nin güçlü finansal sonuçlar açıklamasını tahmin ediyoruz. Yılın üçüncü çeyreğinde satış gelirlerinin yıllık %122 yükselişle 18,1 milyar TL seviyesinde gerçekleşeceğini öngörürken, FAVÖK marjının da operasyonel perfomansın desteğinde tüm zamanların en yüksek seviyesi olan %39,6 seviyesine ulaşacağını düşünüyoruz. Marjlardaki güçlü büyümenin desteğiyle şirketin net karınında finansallara pozitif yansıyacağını tahmin ediyoruz. Kardemir cephesinde de çelik fiyatlarındaki artışın karlılık üzerindeki etkisinin finansal giderlerdeki düşüşle güçleneceği tahmin ediliyor.

GYO: Emlak Konut GYO’nun, üçüncü çeyrekte gelir paylaşımı modeli kapsamındaki geçici kabullerin daha yoğun olması sebebiyle güçlü operasyonel karlılık açıklamasını öngörüyoruz. Torunlar GYO’nun, kısıtlamaların kaldırılmasıyla AVM kira gelirlerindeki artışın yanı sıra ağırlıklı Torun Center projesinin satışından elde edilen gelirlerin katkısıyla üçüncü çeyrekte yıllık bazda %23 ciro büyümesi açıklayacağını tahmin ediyoruz. Geçen yılın düşük baz etkisiyle, operasyonel karlılığında da önemli oranda iyileşme öngörüyoruz. Net kar tarafında da, geçen yılın üçüncü çeyreğinde açıkladığı 175 mn TL’lik net zarar rakamının aksine 165 mn TL net kar açıklayacağını öngörüyoruz. İş GYO’nun üçüncü çeyrekte proje teslimlerinin zayıf geçmesi sebebiyle yıllık bazda cirosunda %47,3 düşüş öngörürken, operasyonel karlılığında %25,2 artış öngörüyoruz.

Otomotiv: Tofaş’ın yurt içi satış hacimlerinde gözlenen düşüşün etkisiyle, üçüncü çeyrekte nispeten daha sınırlı operasyonel ve net kar büyümeleri açıklamaları bekleniyor. Ford Otosan’ın ihracat tarafında adetsel artış ve kurunda olumlu etkisiyle güçlü ciro büyümesi açıklaması bekllenirken, karlılık tarafında da olumlu görünümün devamı öngörülüyor. Doğuş Otomotiv’in, arz sorunu kaynaklı satış hacminde yıllık bazda yaşanan gerilemeye bağlı olarak operasyonel ve net karlılık tarafında zayıf finansal sonuçlar açıklaması bekleniyor.

Petrol&Gaz&Petrokimya: Tüpraş’ın, önemli karlılık göstergelerinden olan Akdeniz Rafineri marjında yılın 3. çeyreğindeki güçlenme (ortalama 2,8 USD/barrel) ve havacılık sektöründe görülen toparlanma ışığında jet yakıt – dizel marjında görülen ivmenin desteğiyle ciro büyümesinin devam edeceği tahmin ediliyor. Öte yandan, daha düşük stok karı nedeniyle raporlanan FAVÖK’te sınırlı artış öngörüsüne karşın, şirketin geçen yılın aynı döneminin aksine net kar açıklayacağı öngörülüyor. Talepteki artışın fiyat cephesindeki yansımalarının operasyonel karlılığı güçlendirmesine ek olarak, Tüpraş’ın geçen senenin aynı döneminin aksine net kar açıklayacağı öngörüsüyle, Aygaz’ın, net karının yıllık bazda güçlü artış kaydetmesi bekleniyor. Petkim’in ise yıllık bazda iyileşen etilen-nafta makasının (yıllık bazda %69 artışla 545 dolar) yanı sıra güçlü seyreden satış hacmi ve zayıf TL eşliğinde operasyonel kar ve net karını yıllık bazda güçlü görünümünü sürdüreceğini tahmin ediliyor.

Aselsan’ın satış gelirlerinin 3Ç21’de, teslimatların TL bazlı projelerde yoğunlaşması nedeniyle yıllık bazda %6 artışla 3,39 mlr TL seviyesinde gerçekleşeceğini öngörüyoruz. Operasyonel karlılık cephesinde FAVÖK marjının yıllık bazda 9 puanlık artışla %26,07 seviyesine yükseleceğini tahmin ediyoruz. Net karın ise, bu dönemde kur etkisinin katkısı sınırlı kalacağından yıllık bazda %9 artışla 1,25 mlr TL seviyesinde gerçekleşeceğini düşünüyoruz.

Şişecam’ın, özellikle mimari cam tarafındaki güçlü talep, hem hacim hem de fiyatlama tarafındaki olumlu performans ve TL’nin değer kaybının katkısıyla güçlü sonuçlar açıklamasını bekliyoruz. Yıllık bazda %41,2 ciro artışı öngörürken, doğalgaz maliyetlerindeki artışın, çeyreksek bazda FAVÖK marjında daralmaya neden olmasını beklerken, daralmanın yıllık bazda 1,0 puan ile daha sınırlı kalmasını öngörüyor ve %22,8 FAVÖK marjı açıklamasını tahmin ediyoruz. Net kar tarafında da USD’nin EUR karşısındaki güçlü performansından olumlu etkilenmesiyle, yıllık bazda %48,9 ile güçlü net kar büyümesi öngörüyoruz.

Otokar’ın satış gelirlerinin 3Ç21’de ticari araç teslimatlarının desteğinde yıllık bazda %45 artışla 888,35 mn TL seviyesinde gerçekleşeceğini tahmin ediyoruz. Ancak bu dönemde savunma sanayi araçları teslimatlarında yaşanan düşüş nedeniyle FAVÖK marjının yıllık bazda 9 puan düşüşle %14,68 seviyesine gerileyeceğini tahmin ediyoruz. Bununla beraber, finansal giderlerde yıllık bazda öngörülen artışın da etkisiyle net karın önceki yılın aynı dönemine göre %12 gerileyerek 129,83 mn TL seviyesinde gerçekleşeceğini öngörüyoruz. Bu çerçevede net kar marjının da yıllık bazda 9,5 puan düşüşle %14,61 seviyesine gerileyeceğini tahmin ediyoruz.

Koza Altın’ın üretiminin 3Ç21’de yıllık bazda %5,92 düşüşle 60.000 ons seviyesinde gerçekleşeceğini tahmin ediyoruz. Üretim cephesindeki düşüş karşısında, TL bazında altın ons fiyatlarının yıllık bazda %25 yükseliş kaydetmesiyle cironun yıllık bazda %9,2 artışla 975 mn TL seviyesinde gerçekleşeceğini düşünüyoruz. Operasyonel karlılık cephesinde ise nakit maliyetlerin yıllık bazda %57 artarak 935 dolar/ons seviyesine yükseleceğini öngörüsüyle FAVÖK marjının 22,6 puan düşüşle %46,8 seviyesine gerileyeceğini tahmin ediyoruz.

Yataş’ın yurt içinde devam eden güçlü mobilya talebi doğrultusunda üçüncü çeyrekte güçlü ciro performansı açıklayacağını öngörüyoruz. Ancak maliyet tarafının artan hammadde fiyatları ve TL’nin değer kaybından olumsuz etkilenmesi sebebiyle, operasyonel marjlarda yıllık bazda 5,0 puanlık daralma öngörüyoruz. Net kar tarafında da, yıllık %27,9’luk düşüşle 50 mn TL net kar açıklayacağını tahmin ediyoruz.

Vestel Elektronik’in beyaz eşya segmentinde kaydettiği güçlenmeye karşın, TV talebindeki zayıflamanın beraberinde, hammadde fiyatlarındaki artışın karlılıkta baskılanmaya neden olabileceği öngörülüyor.

Tat Gıda’nın, geçen yıl son çeyrekte süt ve süt ürünleri segmentinden çıkmasıyla, gelir kırılımında sadece salça ve konserve ürünleri gelirleri yer alıyor. Dolayısıyla, karşılaştırılabilir olması açısından geçen yıl üçüncü çeyrek gelirlerinden süt ve süt ürünleri gelirlerini elimine edip baktığımızda, yıllık bazda %49’luk güçlü ciro büyümesi öngörüyoruz. Ancak operasyonel tarafta ise üçüncü çeyreğin hasad dönemi olması ve artan maliyetler sebebiyle, FAVÖK marjında çeyreksel bazda daralma öngörüyor ve %13,3 FAVÖK marjı tahmin ediyoruz.

Logo Yazılım’ın satış gelirlerinin 3Ç21’de Türkiye operasyonlarında yeni müşteri kazanımı, mevcut müşteri harcamalarında artış ve e-devlet segmentinde devam eden güçlü kontör satışlarının desteğinde yıllık bazda %40 artışla 167,46 mn TL seviyesinde gerçekleşeceğini öngörüyoruz. Ayrıca Totalsoft’un karlılık üzerindeki artan katkısının da etkisiyle FAVÖK marjının 4,9 puan artışla %39,95 seviyesine yükseleceğini tahmin ediyoruz. Operasyonel karlılığa ek olarak, net finansal gelir kaydedileceği öngörüsüyle bu dönemde net karın yıllık bazda %49 artışla 46,82 mn TL seviyesinde gerçekleşmesini bekliyoruz.

Rapor için tıklayın.

Kaynak: