2Ç20 Beklentiler

2020 yılı ikinci çeyrek bilanço sezonu, 23 Temmuz tarihinde Arçelik’in finansal sonuçlarını açıklamasıyla başladı. Bankalar tarafında ise, 28 Temmuz tarihinde Akbank ve ardından 29 Temmuz tarihinde de Garanti Bankası’nın finansal sonuçlarını açıklaması bekleniyor. Banka dışı şirketlerde bilanço açıklama son tarihleri solo finansallar için 10 Ağustos, konsolide finansallar için de 19 Ağustos olarak belirlendi. Bankalarda ise solo ve konsolide tablolar için son açıklama tarihi 19 Ağustos olarak belirlendi.

2020 yılının ikinci çeyreğinde ortalama bazda Türk Lirası dolar karşısında çeyreklik %12,4, yıllık bazda %16,6 değer kaybı; euro karşısında çeyreklik %12,2, yıllık bazda da %14,3 değer kaybı yaşadı. Dönem sonu kapanışı olarak ise, TL’nin dolar karşısındaki çeyreklik ve yıllık değer kayıpları sırasıyla %5,0 ve %18,7 seviyelerinde bulunurken, euro karşısındaki değer kayıpları sırasıyla %6,8 ve %17,6 seviyelerinde bulunuyor.

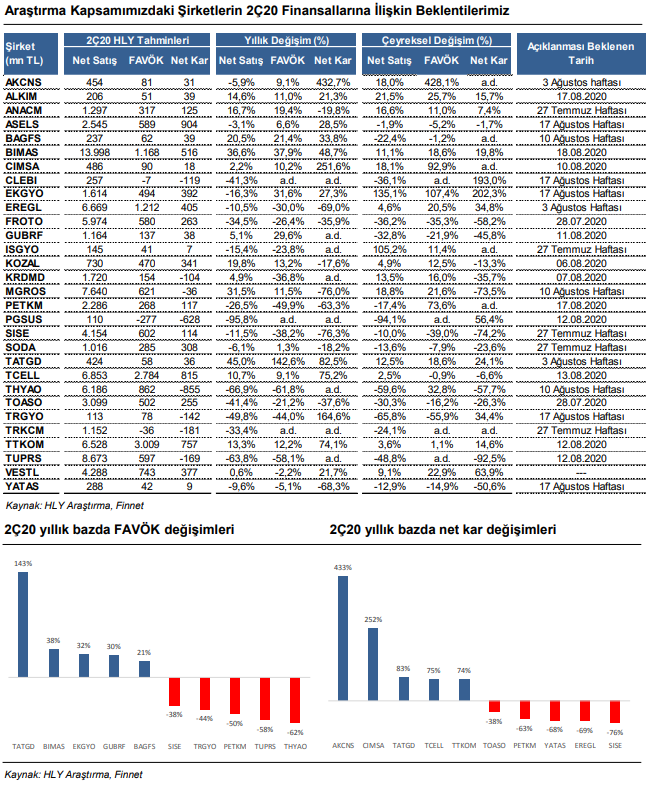

Araştırma kapsamımızda olan şirketlerden 2Ç20’de yıllık bazda karını en çok artırmasını beklediğimiz şirketler Akçansa, Çimsa, Tat Gıda, Turkcell ve Türk Telekom. Operasyonel tarafta ise, 2Ç20’de yıllık bazda FAVÖK’ünü en çok artırmasını beklediğimiz şirketler; Tat Gıda, Bim, Emlak Konut GYO, Gübre Fabrikaları ve Bagfaş.

Petrol&Petrokimya: Tüpraş’ın, stok karı gelirine rağmen virus kaynaklı azalan talep doğrultusunda satış hacminin zayıflayacağını, birim ürün fiyatlarındaki gerilemenin de etkisiyle zayıf sonuçlar açıklayacağını öngörüyoruz. Petkim’in yıllık bazda gerileyen etilen-nafta makası ve birim ürün fiyatları nedeniyle yıllık bazda zayıf sonuçlar açıklamasını bekliyoruz.

Havacılık: Virüs salgınının en fazla etkilediği sektörlerden biri olan havacılık sektöründe ikinci çeyrekte zayıf sonuçlar açıklanacağını tahmin ediyoruz. Türk Hava Yolları’nın birim kargo gelirlerindeki artışın desteğiyle operasyonel kar üreteceğini tahmin ediyoruz. Ancak, yıllık bazda azalış gösteren yolcu sayısı nedeniyle zayıf satış gelirleri ve net zarar açıklayacağını öngörüyoruz. Pegasus’un yıllık bazda %95 azalış kaydeden yolcu sayısı nedeniyle zayıf sonuçlar açıklayacağını düşünüyoruz. Çelebi Hava Servisi’nin salgın döneminde devam eden kargo operasyonlarının sağladığı desteğe rağmen yolcu uçaklarına verilen hizmet sayısındaki azalış doğrultusunda yıllık bazda zayıf sonuçlar açıklayacağını tahmin ediyoruz.

Demir Çelik: Ereğli’nin, yıllık bazda daralan satış hacmi nedeniyle satış gelirlerinin; çelik-ham madde makasının daralmaya devam etmesiyle de operasyonel karlılık ve net karın yıllık bazda azalacağını tahmin ediyoruz. Diğer yandan, Kardemir’in ise yıllık bazda artan satış hacmi ile birlikte geçen yılın hafif üzerinde bir ciro performansı sergileyeceğini ancak çelik-ham madde makasının daralmaya devam etmesi nedeniyle operasyonel karlılıkta daralma yaşanacağını ve TL’deki değer kaybının etkisiyle net zarara geçeceğini öngörüyoruz.

Otomotiv: Tofaş ve Ford Otosan’ın, yurt içi satışlardaki artış ve zayıf TL’ye karşılık, koronavirüs salgını nedeniyle ihracat hacimlerinde yaşanan daralma etkisiyle zayıf sonuçlar açıklayacaklarını tahmin ediyoruz. Diğer yandan Ford Otosan’ın karlılığı görece yüksek olan yurt içi satışların toplam satışlar içerisindeki ağırlığının artması; Tofaş’ın da yurt içi satışların ağırlığının artması ve ‘al veya öde anlaşması’nın katkısı beraberinde FAVÖK marjında iyileşme olacağını öngörüyoruz. Ayrıca Haziran’da tüm dünyada başlayan normalleşme dönemi, içeride düşük faiz ortamı ve kredi paketlerinin desteği eşliğinde ikinci çeyrekle birlikte en kötü dönemin geride kalacağını düşünüyoruz.

Perakende: Covid-19 etkisiyle stoklamaların yapıldığı ilk çeyreğe görece, ikinci çeyreğin bir kısmında talepte görülen normalleşmeye rağmen Bim’in 2Ç20’de ilk çeyrekte olduğu gibi güçlü sonuçlar açıklamasını bekiyoruz. Covid-19 ve Ramazan ayının etkisiyle, yıllık %36,6’lık ciro büyümesi ile 13.998 mn TL satış geliri kaydetmesini bekliyoruz. Her ne kadar fiziki mağaza trafik verilerinde alınan önlemler nedeniyle daralma söz konusu olsa da ortalama sepet büyüklüğündeki güçlü artış sayesinde benzer mağaza büyümelerinin olumlu etkileneceğini düşünüyoruz. Covid 19 kaynaklı ilave giderler marjlar üzerinde baskı unsuru olsa da, 2Ç20’de %8,3 FAVÖK marjı ve yıllık %48,7 net kar büyümesi bekliyoruz. Migros’un geçen yılın yüksek bazına rağmen, Covid-19 etkisiyle artan talepten yaygın satış ağı ve e-ticaret satış kanallarına yoğunlaşması sayesinde fayda sağladığını ve ev içi tüketimdeki artışın katkısıyla, yıllık %31,5 artışla 7.640 mn TL ciro, yıllık %11,5 artışla 621 mn TL FAVÖK ve %8,1 FAVÖK marjı açıklamasını öngörüyoruz. Net kar tarafında ise, şirketin EUR açık pozisyonu nedeniyle kur farkı gideri kaydederek, 36 mn TL net zarar açıklayacağını öngörüyoruz.

Cam: Anadolu Cam’ın, Covid 19’un olumsuz etkisine rağmen, ihracat tarafındaki sürdürülebilir büyüme, esnek satış hacmi ve olumlu ürün karmasının etkisi ile diğer grup şirketlerine kıyasla 2Ç20’de daha dirençli tarafta kalmasını bekliyoruz. Yıllık %16,7 ciro büyümesi ile 1.297 mn TL net satış geliri kaydetmesini beklerken, yıllık %19,4 artışla 317 mn TL FAVÖK öngörüyoruz. Yılın ikinci çeyreğinde kaydedilen vergi gelirinin eksikliği nedeniyle yıllık bazda %19,8 azalış ile daha düşük net kar öngörüyoruz. Soda Sanayi tarafında, Covid-19 etkisiyle soda ve krom segmentinde daha zayıf hacimlere rağmen, düşük maliyet baskısı ve yabancı para cinsinden gelirler sayesinde yıllık bazda marjlardaki iyileşmeyi destekleyeceğini öngörüyoruz. Şirketin 688 milyon TL net nakit pozisyonunun ikinci çeyrekte de net karını destekleyeceğini ve 308 mn TL net kar açıklayacağını tahmin ediyoruz. Trakya Cam’ın, Covid-19 etkisi ile daha düşük kapasite kullanım oranı ve tüm segmenlerde gözlenen hacim daralması, promosyon indirimleri ve sabit maliyetlerdeki yükselişin etkisiyle operasyonel olarak zarar kaydetmesini beklerken, 2Ç20’de 181 mn TL’de net zarar açıklayacağını tahmin ediyoruz. Şişecam’ın ise düzcam ve cam ev eşyası segmentlerindeki zayıf operasyonel performans doğrultusunda, yıllık bazda FAVÖK’ün %38,2 daralarak 602 mn TL seviyesinde gerçekleşeceğini öngörüyoruz. Vergi giderleri ve yüksek finansal giderlerin de etkisiyle net kar tarafında da yıllık bazda güçlü daralma bekliyoruz.

GYO: Emlak Konut GYO’nun, bu çeyrekte Tual Bahçekent ve Büyükyalı İstanbul projelerindeki teslimlerin gelir tablosuna katkısını göreceğiz. Covid-19 etkisi ile Nisan ve Mayıs ayında zayıf geçen talep ortamının ardından Haziran ayında şirketin başlattığı kampanyaların katkısı ile güçlü satışlardan elde edilen ön satış kapora ve peşinat ödemelerinin şirketin nakit pozisyonunda iyileşme sağlayacağını düşünüyoruz. Düşen faiz oranları paralelinde finansal giderlerdeki gerilemenin de net kara olumlu yansımasını bekliyoruz. Torunlar GYO’nun, ağırlıklı AVM kira geliri portföyüne sahip olması ve Covid19 döneminde AVM’lerden alınan kira gelirlerindeki düşüş paralelinde konut ve ofis tarafındaki kira gelirlerinden 45 mn TL, ağırlıklı 5.Levent teslimlerinden kaynaklı satış gelirinden 53 mn TL, 15 mn TL olarak öngördüğümüz ortak alan geliri de dahil olmak üzere toplamda 113 mn TL ciro açıklamasını beklerken, döviz açık pozisyonu nedeniyle 99 mn TL kur farkı zararı kaydetmesini ve ikinci çeyrekte 142 mn TL net zarar açıklamasını bekliyoruz. İş GYO’nun gayrimenkul portföyünün ağırlıklı ofis yatırımlarından oluşması nedeniyle, Covid-19 döneminde AVM kiralarında indirime gidilmesi ve ziyaretçi sayılarındaki düşüş paralelinde kira gelirlerindeki gerilemenin diğer AVM ağırlıklı portföy yapısına sahip GYO hisselerine kıyasla daha sınırlı kalmasını öngörüyoruz. Kira geliri tarafında 36 mn TL, ağırlıklı İnistanbul projesi teslimlerinden kaynaklı olarak konut satışı gelirleri tarafında 100 mn TL olmak üzere üst hakkı kullanım gelirleri de dahil toplam cironun yıllık bazda %15,4 azalarak 145 mn TL seviyesinde gerçekleşmesini öngörürken, net finansal giderlerdeki azalış nedeniyle 7 mn TL net kar açıklamasını öngörüyoruz.

Çimento: Yıla hem talep hem fiyat dinamikleri açısından iyi başlansa da, Covid-19 etkisiyle Mart ayında oluşan zayıf talep ortamı, ikinci çeyreğin ilk iki ayında da devam etti. Haziran ayı ile birlikte yurtiçi tarafta talep koşullarının toparlanması ile yıllık bazda Çimsa tarafında ciro performansında pozitif tarafa geçilse de, Akçansa tarafında ciro performansında sınırlı da olsa bir daralma görmeyi bekliyoruz. Operasyonel ve enerji maliyetlerindeki düşüşün desteği ile yıllık bazda operasyonel marjlarda iyileşme görmeyi beklerken, azalan finansal giderlere bağlı olarak net kar tarafında da yıllık bazda artış bekliyoruz. Akçansa’nın 2Ç20’de 31 mn TL net kar açıklamasını beklerken, Çimsa’nın 18 mn TL net kar açıklayacağını hesaplıyoruz.

Gübre: Gübre Fabrikaları’nda, İran faaliyetleri kaynaklı operasyonel karlılığın yıllık bazda artış göstereceğini tahmin ediyoruz. Bagfaş’ın artan birim ürün fiyatlarının desteğiyle satış gelirlerinin yıllık bazda artış kaydedeceğini, kur farkı gideri tahminimize rağmen güçlü operasyonel sonuçların ve ertelenmiş vergi gelirinin desteğiyle net kar açıklayacağını öngörüyoruz.

Telekom: Türk Telekom cephesinde 2Ç20 finansallarında salgın sonrası değişen alışkanlıkların yansımalarının görüleceğini düşünüyoruz. Bu bağlamda satış gelirlerinin bu dönemde sabit genişbant segmentinde devam ettiğini öngördüğümüz güçlü görünüm ışığında yıllık bazda %13 artışla 6,53 milyar TL seviyesinde gerçekleşeceğini tahmin ediyoruz. Güçlü operasyonel performansın beraberinde hedge mekanizmasının desteğiyle şirketin kur farkı giderlerinde belirgin düşüş yaşanacağı düşüncesiyle net karın yıllık bazda %74 artışla 757 milyon TL seviyesine yükseleceğini öngörüyoruz. Turkcell tarafında ise operasyonel performansta salgın sürecinin olumsuz sonuçlarının hissedileceğini tahmin ediyoruz. Haziran ayında alışveriş merkezlerinin açılmasına karşın salgın endişeleriyle insanların bu mekanlarda vakit geçirmeyi tercih etmemelerinin abone sayısı üzerinde yarattığı aşağı yönlü baskı ve azalan mobilite ile roaming gelirlerinde yaşandığını öngördüğümüz düşüşle satış gelirlerindeki artış hızının yılın ikinci çeyreğinde yavaşlayarak yıllık bazda %11 artışla 6,85 milyar TL seviyesinde gerçekleşeceğini öngörüyoruz. Operasyonel performans tarafında ciro cephesindeki yavaşlama sebebiyle şirketin FAVÖK marjının da yıllık bazda düşüş kaydederek %40,62 seviyesinde gerçekleşeceğini tahmin ediyoruz. Operasyonel olmayan tarafta, küresel merkez bankalarının genişlemeci adımlarının ve şirketin hedging politikasının desteğiyle operasyonel taraftaki yavaşlamaya karşın şirketin net karının yıllık bazda %75 artışla 815 milyon TL seviyesinde gerçekleşeceğini, net kar marjının da yıllık bazda 4 puan artışla %12 seviyesine yükseleceğini öngörüyoruz.

Yataş’ın, Covid-19 nedeniyle çeyreğin ilk iki ayında yaşanan zayıf talep ortamına rağmen, Haziran ayında güçlü satış performansının desteği ile yıllık bazda cirodaki düşüşün %9,6 ile sınırlı kalmasını bekliyoruz. UFRS-16 etkisi dahil %14,5 FAVÖK marjı ile 42 milyon TL FAVÖK öngörüyor, finansal giderlerdeki artışın etkisi ile net karda yıllık bazda daralma tahmin ediyoruz.

Aselsan cephesinde ürünlerin kabul aşamalarında yaşanan aksamalar sebebiyle ve malzeme temin sürelerinin uçuşlardaki azalma sebebiyle uzamasının maliyet birikimine göre gelir yazılan projelerden ciro elde edilememesi nedeniyle satış gelirlerinin çeyreklik bazda yatay kalacağını, yıllık bazda ise %3 düşüş kaydederek 2,5 milyar TL seviyesine gerileyeceğini tahmin ediyoruz. Bu bağlamda FAVÖK marjının da yıllık bazda ılımlı olarak 2,10 puan artışla %23,13 seviyesinde gerçekleşeceğini tahmin ediyoruz. Net karın ise şirketin faydalandığı vergi teşviklerinin ve kur hareketinin desteğiyle bu dönemde yıllık bazda %28 artışla 904 milyon TL seviyesinde gerçekleşeceğini tahmin ediyoruz.

Koza Altın tarafında salgın sebebiyle üretim hacminde devam ettiğini öngördüğümüz düşüş karşısında Altın Ons fiyatlarında yaşanan yükseliş öncülüğünde satış gelirlerinin yıllık bazda %20 artışla 730 milyon TL seviyesinde gerçekleşeceğini düşünüyoruz. Ancak FAVÖK marjının nakit maliyetlerin 600 dolar/ons seviyesi üzerindeki seyrini sürdüreceği öngörüsüyle yıllık bazda 4 puan düşüşle %64 seviyesine gerileyeceğini tahmin ediyoruz.

Vestel Elektronik’te, koronavirüs salgını nedeniyle daralan ihracata karşılık iç pazarda gösterilen güçlü performans öncülüğünde cirodaki kaybın telafi edileceğini düşünüyoruz. Net karın ise hem azalan finansman giderleri hem de Vestel Beyaz Eşya hisse satışı kaynaklı tek seferlik gelir beraberinde yıllık bazda artış göstereceğini tahmin ediyoruz.

Alkim Kimya’nın, güçlü seyreden sodyum sülfat talebi ve kağıt segmentinin desteğine ek olarak yıllık bazda zayıflayan TL’den dolayı operasyonel karlılık marjının pozitif etkileneceğini ve kur farkı gelirlerinin katkısıyla güçlü sonuçlar açıklayacağını düşünüyoruz.

Tat Gıda’nın, virüsün etkisiyle Nisan ayının tamamı ve Mayıs ayının ilk yarısında devam eden talebin katkısıyla güçlü sonuçlar açıklayacağını düşünüyoruz.

Rapor için tıklayın.

Kaynak: Halk Yatırım