Hafif toparlanmaya rağmen karlar halen zayıf

Zayıf ekonomik aktivite, üçüncü çeyrekte toparlanma belirtileri gösterdi. Önceki çeyreğe kıyasla, üçüncü çeyrekte kredi faaliyeti bir miktar gelişme kaydetti. Ancak bu durum büyük ölçüde kamu bankalarından kaynaklandı. Öte yandan, takibe dönüşen kredi hacminin artışı özellikle BDDK’nın 46 milyar TL’lik enerji ve inşaat sektörü kredilerinin yeniden sınıflandırılması konusundaki açıklamalarının ardından gerçekleşti ve bankaların 3. Çeyrek kârlarını bir miktar aşağı çekti. Üçüncü çeyrekte iktisadi faaliyette görülen hafif toparlanma, finans dışı şirketlerin operasyonel performansında da ılımlı bir iyileşmeye kapı açtı. Finans dışı kategoride kârların hafif artışı ise özellikle Türk Hava Yolları’nın iyileşen işletme performansından kaynaklandı.

Bankaların üçüncü çeyrek kârları karşılık baskısı altında kalacak. Faiz oranlarının gerilemesine rağmen 3.çeyrekte bankaların kredi-mevduat getiri makasındaki artış sınırlı kaldı ve TÜFE’ye endeksli tahvillerin getirisindeki düşüş ve artan karşılık maliyet baskısını dengelemekte zayıf kaldı. Bu nedenle, bankalara ilişkin net kâr tahminlerimiz önceki çeyreğe göre ortalama %16 gerileme gösteriyor. Önceki çeyreğe kıyasla Garanti Bankasının %32, Yapı Kredi’nin %16 ve TSKB’nin %16 daha az kâr açıklamasını bekliyoruz. Diğer taraftan düşük baz nedeniyle Vakıfbank’ın 3Ç19 net kârında önceki çeyreğe göre %21 artış bekliyoruz. Diğer bankalarda ise kârların önceki çeyrek seviyelerine çok yakın olacağını tahmin ediyoruz. Bankaların BDDK’nın işaret ettiği kredilerin takibe atılması konusunda farklı yaklaşımlar benimsemesi ve TÜFE’ye endeksli tahvillerin değerlemesindeki yaklaşım farkları net kârın doğrudan karşılaştırılmasını zorlaştırıyor. Değerlememizde karşılık ayırma konusunda oldukça muhafazakâr davranacağını düşündüğümüz Garanti ve TSKB ile net faiz marjında olumlu artış görmeyi umduğumuz İş Bankası’nın net kâr sonuçlarından bağımsız olarak öne çıkacağını düşünüyoruz.

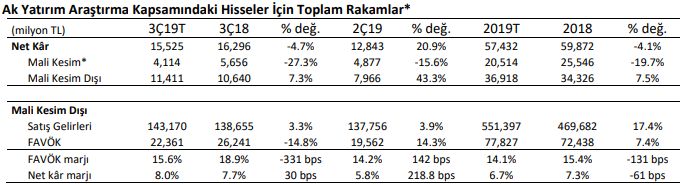

Finans dışı şirketlerin üçüncü çeyrekte önceki çeyreğe göre %43 ve önceki yıla göre %7 kâr artışı sağlamasını bekliyoruz. Araştırma kapsamımızdaki şirketler için 3Ç19 FAVÖK çeyreksel bazda %14 artarken, yıllık bazda -%15 daralıyor. Ciro artışı açısından sektörün yıllık %3 artış gösterdiği, bunun ise reel bir daralmaya işaret ettiği görülüyor. Toplam ciro önceki çeyreğe göre de %4 artmış görünüyor.

3Ç19 bilanço dönemi 24 Ekim’de Ereğli Demir Çelik, TAV ve Tekfen’in sonuçlarını açıklamasıyla başlayacak. Banka dışı ve konsolide olmayan finansal tabloların açıklanması için son tarihler 30 Ekim ve 11 Kasım olarak belirlendi. Araştırma kapsamımız için, toplam sektör net kârının 15.5 milyar TL düzeyinde olmasını ve bunun önceki çeyreğe göre %21 artış ve önceki yıla göre %5 daralmaya işaret ettiğini görüyoruz. Finans dışı kesimde net kâr artışı büyük oranda THY’deki kar değişiminden kaynaklanmaktadır.

Bankacılık Sektörü

3Ç19 kârlarındaki azalma öncelikle artan karşılık giderinden kaynaklanıyor. Bankalar için net kâr tahminlerimiz 3Ç19’da önceki çeyreğe göre %16 gerilemeye ve 2019/9 döneminde ise önceki yıla göre %27 daralmaya işaret ediyor. Araştırma kapsamımızdaki bankalar arasında 3Ç19 döneminde net kârı artan tek banka olarak Vakıfbank öne çıkarken, bir önceki çeyrekte net kâr bazı düşük kalan İş Bankası ve Halkbank’ın yine benzer sonuç açıklayacağı ve diğer bankalarda net kârların bir önceki çeyreğe göre azalacağı anlaşılıyor. Bu üç banka aynı zamanda toplam fonlama içerisinde TL enstrümanlar daha ağırlıklı bir yere sahip olduğu için net faiz marjında daha hızlı toparlanma beklediğimiz bankalar arasında yer alıyor.

Karşılık ayırma yaklaşımı ve farklı TÜFE oranı kullanımı sonuçları etkiliyor. BDDK’nın üçüncü kategori olarak sınıflandırılması gerektiği tespitinde bulunduğu 46 milyar TL tutarındaki enerji ve inşaat sektörü kredisine ilişkin uygulama farklılıkları ve TÜFE’ye endeksli tahvillerin üçüncü çeyrek getirilerinin hesaplanmasında kullanılan TÜFE oranındaki farklılaşma bankaların 3Ç19 sonuçlarını ayrıştırıyor. Bu çerçevede Garanti Bankası’nın 3Ç19 net kârının önceki çeyreğe göre %32 daralması bankanın karşılık ayırma ve TÜFE düzeltmesi konusundaki muhafazakâr yaklaşımının bir sonucu olarak ortaya çıkıyor. Diğer taraftan bu yaklaşımın takip eden dönemlerde bankanın kârlılığını olumlu etkilemesi beklenebilir.

Takibe dönüşümler 3Ç19’un sonuna doğru hızlandı. Bankaların takipteki alacaklar hesabındaki net artış (takibe dönüşen krediler – tahsilâtlar ve iptal edilen krediler), 3. Çeyrekte 16.0 milyar TL civarında gerçekleşti. Bu tutar yılın ilk yarısında her bir çeyrek dönem için 11.0 milyar TL düzeyindeydi. Takibe dönüşlerin artması nedeniyle karşılık giderlerinin önceki çeyreğe göre daha yüksek olmasını bekliyoruz. Bankalardan aldığımız bilgi de bunu teyit ediyor. Ayrıca, çoğu bankanın 4Ç19’da daha yüksek karşılık ayırmasını bekliyoruz.

Marj artışı 4Ç19’da belirginleşecek. Swap ve diğer TL fonlama maliyetlerinin düşmesi kredi-mevduat getiri makasının açılmasına yardımcı oldu. Ancak bu genişleme 3Ç19’da ılımlıydı. Bankalar faizdeki düşüşün asıl etkisinin 4Ç19’da görüleceğini belirtiyorlar. Bu gelişmeye paralel olarak fonlama bileşiminde TL’nin daha yüksek paya sahip olduğu İş Bankası, Halkbank ve Vakıfbank’ta net faiz marjının önceki çeyreğe göre daha kuvvetli toparlanacağını düşünüyoruz. Ayrıca, Halkbank TÜFE’ye endeksli tahvillerin değerlemesinde enflasyon oranının %16 olarak korunacağını belirtti. Bu nedenle Halkbank’ta, TÜFE’ye endeksli menkul kıymet gelirlerinde düşüş beklediğimiz diğer bankaların aksine daha kuvvetli bir sonuç bekliyoruz. Ancak, bu, gelecek çeyreklerde bankanın TÜFE’ye endeksli menkul kıymetlerden sağlayacağı faiz gelirini önemli ölçüde sınırlayabilir.

Özel bankalarda kredi iştahı zayıf kalmaya devam etti. 3. Çeyrekte sektörde gözlediğimiz kredi artışı büyük ölçüde bireysel krediler ve kısa vadeli ticari TL krediler ile sağlandı. Gerek kamu gerekse özel sektör bankalarında YP krediler ise dolar bazında %4-5 oranında daralma gösterdi. TL taraftaki kredi büyümesi ise büyük ölçüde %8,0’in üzerinde kredi büyümesi gösteren kamu bankalarından geldi (2Ç19’da %1,4). Özel bankalar ise bu dönemde yaklaşık %1,0 civarında kredi artışı kaydetti (2Ç19’da -%0,8).

Menkul kıymet portföylerinde hafif büyüme. Bir önceki çeyreğe kıyasla, kamu bankalarının elindeki menkul kıymetlerdeki büyüme daha sınırlı düzeyde kaldı. Bu arada, özel bankalarda daha yüksek bir TL ve YP menkul kıymet artışı gözlemledik. Bankalar ayrıca TÜFE’ye endeksli devlet tahvillerine yatırım yapmaya devam etti.

Merkez Bankası rezervlerinin sisteme aktarımı mevduat artışını destekledi. Merkez Bankası’nın birikmiş kârından Temmuz ve Ağustos aylarında finansal sisteme yapılan aktarım bankaların TL mevduat artışını destekledi. TL mevduat kamu bankalarında çift haneli, özel bankalarda ise %4-5 seviyelerinde arttı. Toplam swap kullanımının büyüklüğü ise sabit kaldı.

Ücret ve komisyonlarda olumlu ivme devam ediyor. Bankaların ücret komisyon gelirleri, optimizasyon politikaları, etkin fiyatlandırma ve canlılık kazanan kredi kartı komisyon gelirleri özellikle üçüncü çeyrekte bireysel kredilerin bir miktar canlanmasıyla artışını sürdürdü. Banka projeksiyonlarımız komisyon gelirlerinin 3Ç19’da önceki çeyreğe göre %5 ve 2019/9 döneminde önceki yıla göre %36 arttığını ortaya koyuyor. Tahminlerimiz ayrıca faaliyet giderlerinin de 3Ç19’da önceki çeyreğe göre %4 ve 2019/9 döneminde önceki yıla göre %18 artacağını ortaya koyuyor.

Bankacılık dışı şirketlerle ilgili öne çıkanlar

Banka dışı şirketlerde hafif toparlanma var. Araştırma kapsamımızdaki bankacılık dışı şirketlerin cirosunun yıllık %3,3 ve çeyreklik %3,9 artış ile toplam 143,2 milyar TL olarak gerçekleşmesini bekliyoruz. Bankacılık dışı şirketlerin faaliyet karı (FAVÖK) toplamının yıllık %15 düşerken çeyreklik bazda %14 arttığını tahmin ediyoruz. Toplam FAVÖK marjının geçen yılın aynı çeyreğindeki %19’dan %16’ya gerilemesini öngörüyoruz.

ANADOLU EFES, COCA COLA İÇECEK, MİGROS, PEGASUS, SELÇUK ECZA, TURKCELL, TORUNLAR GYO ve YATAŞ’ın net kârında geçen yıla göre ciddi iyileşme bekliyoruz.

• Kur farkı giderlerinin 3Ç18 net karında yarattığı düşük baz sayesinde Anadolu Efes ve Coca Cola İçecek’in net karının 3Ç19’da yıllık bazda önemli derecede yükseliş kaydetmesini bekliyoruz.

• Pegasus’un karlılığı güçlü ciro verimi ortamdan destek görüyor.

• Migros ve Torunlar GYO TL’nin Avro ve Dolar karşısında 3Ç19’da güçlü seyri ile elde ettikleri kur farkı gelirleri net karlarına olumlu yansıdı.

• Selçuk Ecza Şubat ayında yapılan ilaç zamları faaliyetleri olumlu etkilemeye devam ediyor.

• Yataş’ta artan FAVÖK ve geçen yılın düşük baz etkisi ile yıllık net kar büyümesinin güçlü olmasını bekliyoruz.

Diğer yandan, Ereğli Demir Çelik’te satış fiyatların düşmesi ve hammadde fiyatların artması ile maliyetler de baskı yarattı. Soda Sanayi ve Trakya Cam’ın zayıflayan operasyonel performansının yanında geçtiğimiz yıl elde edilen kur farkı gelirlerinin yarattığı yüksek baz nedeniyle net karlarında beklediğimiz geri çekilmenin Şişe Cam’ın net karına olumsuz yansımasını öngörüyoruz. Tekfen Holding’in net karında finansal gelirlerdeki düşüşün baskı yaratmasını bekliyoruz. Petkim’de ürün marjlarının daralması ve stok zararları ile zayıf operasyonel performans bekliyoruz.

Rapor için tıklayın.