“1Ç2019 KAR TAHMİNLERİ”

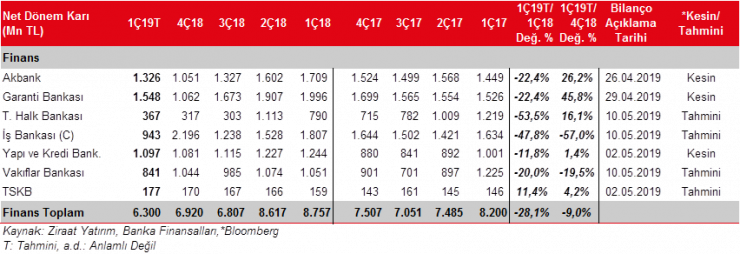

BANKACILIK SEKTÖRÜ

Tahminlerimizde Etkili Olan Faktörler

Bankacılık sektörü karı 2019 yılının Ocak-Şubat döneminde, hem bir önceki yılın aynı dönemine göre, hem de bir önceki çeyreğin ilk iki ayına göre düşüş kaydetmiş ve 6,49 milyar TL seviyesinde gerçekleşmiştir. İlk çeyreğin son ayında da mevduat maliyetlerindeki düşüşün bankacılık sektörü karlılığına Şubat ayındaki gibi olumlu katkı yapmaya devam edeceği beklenirken, TÜFE endeksli tahvil getirilerindeki düşük seyrin devam etmesine bağlı olarak net faiz gelirlerinde baskı görülebilir. Diğer taraftan Mart ayında ilk çeyrek sonu olması nedeniyle net ücret ve komisyonlarda görece artış beklenirken; çeşitli dönem sonu işlemlerinin de sektörün karlılığı üzerinde etkili olması beklenmektedir.

Sektörde ilk çeyrekte (28 Aralık 2018 – 29 Mart 2019 tarihli haftalık veriler) 2018 yılsonuna göre, TL cinsi kredilerde %5’in hafif altında artış kaydedilirken, YP kredilerde dolar bazında hafif gerileme kaydedilmiştir. Diğer taraftan kurlardaki artışın etkisiyle YP kredilerde TL bazlı artış kaydedilmiştir. Böylece toplam kredilerdeki artış %5’in üzerinde gerçekleşmiştir. Mevduatlarda ise TL mevduatlarda %3’e yakın gerilemeye karşın, kurlardaki artışın da olumlu katkısıyla YP mevduatlarda yüksek artış kaydedilmiş ve toplam mevduatlar da %8’e yakın yükselmiştir.

TÜFE endeksli tahvillerin katkısının bir önceki çeyreğe göre çok düşük seviyede olmasının çeyreksel bazda sektör karındaki gerilemede en önemli etkenlerden biri olması beklenmektedir. 2018 yılının son çeyreğinde TÜFE tahvil getirileri hesaplamasında kullanılacak olan gerçekleşen enflasyonun %25,24 ile yüksek seviyede olmasının etkisiyle yapılan dönem sonu düzeltmeleri sektör karlılığına çok olumlu katkı yapmıştı. İlk çeyrekte ise TÜFE hesaplamalarında bir önceki yıla göre düşük enflasyon tahminleri kullanılması net faiz marjında önemli baskı oluşturacaktır.

Diğer taraftan mevduat maliyetlerindeki hızlı geri çekilme sınırlı da olsa kredi mevduat makasındaki iyileşmeyle, TÜFE endeksliler kaynaklı dönem karında oluşması beklenen baskıyı sınırlandırması öngörülmektedir.

Ticari kar-zarar kaleminde, swap maliyetlerinin görece stabil görüntüsüne karşın artan kullanım miktarları nedeniyle bir önceki çeyreğe nazaran daha olumsuz etki yapması beklenirken, bazı bankalar tarafından döviz cinsi krediler için ayrılan karşılıklar için yapılan korunma işlemlerinin etkisiyle bir önceki çeyreğe nazaran daha olumlu bir görüntü beklenmektedir. Kurlardaki artışın korunma kaynaklı olumlu etkileri burada gösterilmekte olup olumsuz etki karşılık giderlerinde gösterilmektedir. Bu nedenle toplamda etki yoktur.

Ücret ve komisyon gelirlerinde genel olarak artışın devam ettiği öngörülmüştür. Ayrıca diğer faaliyet gelirlerinin, mevsimselliğin etkisiyle tahsilatlarda kaydedilen artış ve TÜFE endeksli tahvil getirilerindeki kayıpların sınırlandırılması amacıyla yapılan serbest karşılık iptalleri nedeniyle karlılığa olumlu katkı sağlaması beklenmektedir.

Diğer taraftan, karşılık giderlerinde ilk çeyrekteki artışla birlikte çeyreksel olarak normalleşme öngörülmüştür. 2018 yılı son çeyrekte yapılan yılsonu düzeltmeleri ve ayrılan/iptal edilen serbest karşılıklar gibi çeşitli sebeplerle karşılık giderleri genel olarak normal seyrinin dışına çıkmıştı.

İlk çeyrekte genel olarak normalleşmeyle operayonel giderlerde bir önceki çeyreğe göre (son çeyrek yüksek baz etkisi) düşüş beklenmektedir.

Bu çeyrekte bazı bankalardaki temettü gelirleri ve iştirak gelirleri karlılığına bir önceki çeyreğe göre olumlu katkı sağlayacaktır. Takibimizdeki özel büyük bankaların tamamı iştiraklerini özkaynak yöntemine göre değerlendirmektedir.

Tüm bu gelişmelere bağlı olarak, tahminlerimize göre, 2019 yılının ilk çeyreğinde takibimizdeki bankaların toplam karlarının bir önceki çeyreğe göre %9,0 oranında, bir önceki yılın aynı dönemine göre ise %28,1 oranında gerileme kaydedeceğini beklemekteyiz.

Takip edilen bankaların tümünde bir önceki yılın aynı çeyreğine göre karlarda düşüş kaydedilmesi beklenirken, bir önceki çeyreğe göre ise sadece İş Bankası ve Vakıfbank’ın karında düşüş öngörülmüştür. İş Bankası’nın 4Ç2018’de diğer bankalara nazaran yüksek kar elde etmesi bunda önemli etken olmuştur. İş Bankası’nın 4Ç2018’deki yüksek karında döviz cinsi krediler için Akbank, Garanti ve Yapı Kredi Bankası gibi bilanço içi korunma kullanmaması ve serbest karşılık iptali etkili olmuştur.

2018 yılının son çeyreğinde TÜFE endekslilerden düzeltmelere bağlı olarak yüksek getiri elde edilirken, bu çeyrekte hesaplamalarda düşük enflasyon kullanılmasına bağlı olarak, tüm bankalarda TÜFE endeksliler karlılığa olumsuz etki etmiştir. Bir önceki çeyreğe göre en düşük negatif etki TÜFE endeksli tahvil hesaplamasında diğer bankalardan farklı olarak Merkez Bankası enflasyon tahminini kullanan İş Bankası’nda olmuştur. İş Bankası’ndaki olumsuz etkinin yaklaşık 350-400mn TL civarında olması beklenirken, Garanti Bankası’nda olumsuz etkinin ise 2,5 milyar TL’ye yakın olması beklenmektedir.

Diğer taraftan, mevduat maliyetlerindeki hızlı geri çekilme kredi mevduat marjında tüm bankalarda olumlu etki edeceği öngörülmüştür.

Takibimizdeki kamu bankalarında genel olarak hem kredilerde hem de mevduatlarda sektörün üzerinde büyüme kaydedilirken, özel bankalardan İş Bankası ise kredilerdeki yatay görüntü ile diğer özel bankalardan ayrışmıştır.

Bu çeyrekte Halkbank ve Vakıfbank’ın serbest karşılık iptali yaparak karlılıklarını desteklemeleri beklenmektedir. (Bir önceki çeyrekte Akbank 100mn TL, Garanti Bankası 390mn TL, Halkbank 264mn TL ve Vakıfbank 530mn TL serbest karşılık ayırırken, İş Bankası ise 350mn TL serbest karşılık iptali yapmıştı.)

Halkbank’ın bu çeyrek bir önceki yılın ikinci çeyreği parelelinde temettü geliri kaydedeceği öngörülmüştür.

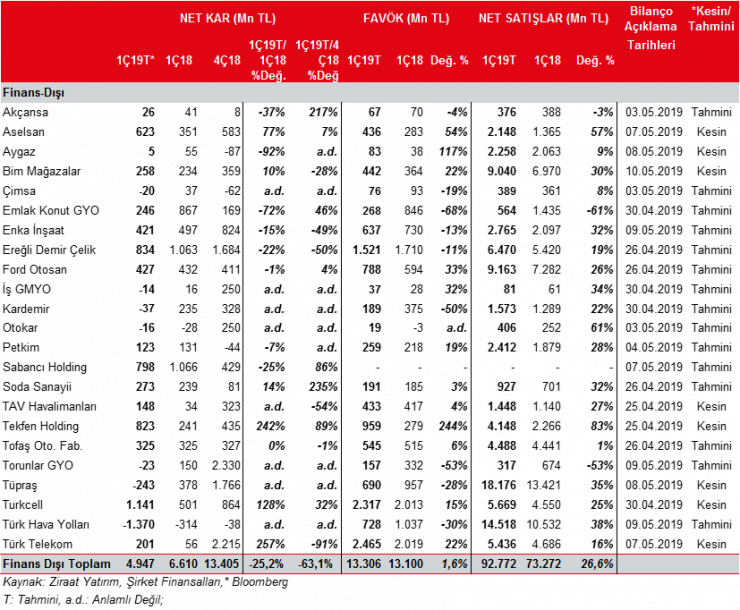

BANKACILIK DIŞI SEKTÖRLER

Tahminlerimizde Etkili Olan Faktörler

Yılın ilk çeyreğinde TL’ye göre Dolar, Euro ve Japon Yeni sırasıyla %7,0, %4,8 ve %6,6 oranlarında değer kazanmıştır. Dolayısıyla döviz açık pozisyonları olan şirketler bu durumdan bir miktar olumsuz etkilenmesi beklenmektedir.

2018 yılının 4. çeyreğinde, Dolar, Euro ve Japon Yeni, TL’ye göre, sırasıyla %12,2, %13,3 ve %9,8 değer kaybetmişti. Dolayısıyla bir önceki çeyrekte kurlarda yaşanan sert düşüşün ilk çeyrekte yerini tekrar toparlanmaya bırakmasının, döviz açık pozisyonu bulunan şirketlere olumsuz etki yapması beklenmektedir. Ancak, kurlardaki yükselişin görece daha az olması söz konusu olumsuz tabloyu sınırlamaktadır.

Ayrıca, ana karşılaştırma dönemi olan 2018 yılının 1. çeyreğinde ise TL bu üç para birimi karşısında yine değer kaybı yaşamıştı. TL’nin bir önceki yılın aynı dönemine göre Dolar’a karşı olan değer kaybı, Avro ve Japon Yeni’ne karşı olan değer kaybına göre daha az gerçekleşmişti. Bu sebeple geçen senenin aynı çeyreğine kıyasla, Dolara nazaran Euro ve Yen açık pozisyonu olan şirketlerin bir miktar daha az olumsuz etkilenmesi beklenmektedir. Geçen yılın ilk çeyreğinde Dolar, Euro ve Japon Yeni, TL’ye göre, sırasıyla %4,7, %7,8 ve %11,0 değer kazanmıştı.

Türk Telekom 890mn TL’lik kur farkı gideri ile 1. çeyrekte kurlardaki değişimden en olumsuz etkilenecek şirket olarak ön plana çıkmaktadır. THY en yüksek açık pozisyona sahip şirketken, dolar cinsinden bilanço tutması ve açık pozisyonunun Japon Yeni ve TL cinsinden olması nedeniyle kur farkı giderinin 240mn TL olarak gerçekleşmesi beklenmektedir. Torunlar GYO 219mn TL, Kardemir D (KRDMD) 147mn TL kur farkı gideri yazarak döviz kurlarındaki yükselişten olumsuz etkilenecek diğer şirketler olarak ön plana çıkmakta. Finansallarını dolar cinsinden tutan Ereğli Demir Çelik (EREGL) açık pozisyonlarının TL ve EUR cinsinden olması nedeniyle 105mn TL kur farkı geliri yazacağı hesaplanmaktadır.

TOFAŞ’ın (TOASO) döviz pozisyonu Grup’un Euro cinsinden uzun vadeli kredileri üzerindeki kur dalgalanmalarına ilişkin kur riski Fiat ve PSA tarafından üstlenilmiştir. Dolayısıyla, 2.342mn TL’lik döviz açık pozisyonuna rağmen kur artışının önemli bir etkisi olmayacağı hesaplanmaktadır.

Döviz pozisyon fazlası en yüksek olan şirketlerin başında Sabancı Holding (SAHOL) ve Soda Sanayii (SODA) geldiği gözlenmektedir. Söz konusu şirketlerin sırasıyla 44mn TL ve 120mn TL kur farkı geliri kaydetmesi beklenmektedir. Enka İnşaat (ENKAI) döviz fazla pozisyonu en yüksek şirketler arasında yer almakla birlikte dolar cinsinden bilanço tutması nedeniyle kurlardaki hareketlerden sınırlı etkilenmektedir. (İçeriği belli olmayan para birimlerine bağlı olarak etki artabilir veya azalabilir) (Kur Etkisi_1Ç2019)

Brent petrol fiyatları Aralık ayı sonundaki 54,17$/varilden Mart ayı sonunda 67,89$/varile yükselmiştir. Diğer taraftan ortalama brent ise son çeyrekte 68,6$/varil iken ilk çeyrekte ortalama 63,67$/varil olarak gerçekleşmiştir. Bu nedenle stoklardan akaryakıt ve petrol türevi satan firmalarda (Tüpraş, Petkim, Aygaz) olumlu etki beklenmemektedir. Ek olarak Petkim’de petrokimya fiyatlarındaki gerileme nedeniyle de stokların olumsuz etki etmesi öngörülmektedir. Rafineri tarafında, Akdeniz rafineri marjları bir önceki çeyreğe göre ilk çeyrekte gerileme kaydederken, kurlardaki artış ve finansman maliyetleri de Tüpraş’ın karlılığını olumsuz etkilemiştir. Ek olarak İzmit Fuel Oil Dönüşüm tesisindendeki bakım amaçlı planlı duruş da karlılığı ilk çeyrekte baskılamıştır. Aygaz’ın operasyonel taraftaki karlılığı ilk çeyrekte iyileşme kaydetmekle birlikte, dönem karının Tüpraş’ın zayıf finansallarından olumsuz (Aygaz Tüpraş’ta %10,2 dolaylı paya sahip) etkilenmesi beklenemektedir.

2019 yılı Ocak-Mart döneminde otomotiv ihracatı geçen senenin aynı dönemine göre %7,1 azalmış ve 320.213 adet olarak gerçekleşmiştir. 2018 yılı 1. çeyrekte de ihracat %3 düşüş kaydetmişti. 2019 1. çeyrekte, üretim %15 gerilemeyle 361.516 adet olmuştur. Yurtiçi satışlar ise %44,9 azalmış ve 90.888 adete gerilemiştir. İhracat tarafında, ilk çeyrekte Avrupa’daki sert talep daralması (İspanya %-6,9, İtalya %-6,5, İngiltere %-2,4, Fransa %-0,6) etkisini göstermiştir. Diğer yandan, yurt içi satışlar son 12 aydır kesintiz düşüşüne devam etmektedir.

Otomotiv ihracatındaki %7,1’lik düşüşe karşın, Ford Otosan’ın ihracatı adet bazında %7,3 artmıştır. TOFAŞ’ın yurtdışı satışları ise %36,6 gerilemiştir. Diğer taraftan, TOFAŞ’ın özellikle yerli hafif araç satışlarındaki düşüş sebebiyle toplam hafif araç satışları %20,8 gerilerken, Ford Otosan hem yerli hem ithal hafif araç satışlarındaki düşüşler sebebiyle yurtiçi toplam hafif araç satışlarında %39,6 gerileme kaydetmiş durumdadır. Öte yandan, yüksek ihracat geliri kaydeden TOFAŞ ve Ford Otosan için kurların ortalamada kısmen gerilemesi satış gelirlerine olumsuz yansımaktadır.

Türkiye Çelik Üreticileri Derneği (TÇÜD) verilerine göre, Ocak – Mart döneminde Türkiye’nin ham çelik üretimi %14,5 oranında azalmış ve geçtiğimiz yılın aynı dönemindeki 9,6mn ton seviyesinden 8,2mn tona düşmüştür. İhracat tarafında ise 2019’un Ocak – Şubat döneminde toplam çelik ürünleri ihracatı %17 oranında artarken, ithalat %31 oranında azalmıştır. Miktar bakımından ise Türkiye’nin toplam çelik ürünleri ihracatı 2019 yılının iki aylık döneminde 3,8mn tona ulaşmıştır.

Sektörde ticaret savaşlarının yarattığı olumsuz etkilerinin ilk çeyrek finansallarında hissedileceğini tahmin etmekteyiz. Ereğli Demir Çelik Fabrikaları’nda satış miktarı bazında çok ciddi dalgalanmalar beklemesek de, küresel gelişmelerin çelik fiyatları üzerindeki etkisi sebebiyle ton başına FAVÖK’de son çeyrekte başlayan gerilemenin bu çeyrekte de süreceğini düşünmekteyiz. Bu sebeple şirket marjlarında hem yıllık hem de çeyreksel bazda daralma beklemekteyiz. Kardemir’in satış miktarında bir miktar artış beklemekle birlikte, sektördeki marj baskısı, yaptığımız kur etkisi hesaplamaları ve finansman tahminlerimize bağlı olarak şirketin bu dönem hafif de olsa zarar açıklamasını öngörmekteyiz.

Devlet Hava Meydanları İşletmesi (DHMİ) Genel Müdürlüğü’nce yayınlanan havayolu yolcu ve uçak istatistiklerine göre Türkiye geneli havalimanlarından, Ocak-Mart döneminde, hizmet alan yolcu sayısı %4,1 düşüşle 41,4mn olmuştur. Türk Hava Yolları’nın ise 1. çeyrekte yolcu sayısı %0,1 düşüş ile 16,8mn olmuştur. Yolcu doluluk oranı ise geçen sene aynı döneme göre 0,5 puan düşüşle %80,1’e gerilemiştir. Ayrıca THY tarafında yeni havalimanının devreye alınması ve taşınmaya yönelik maliyetler nedeniyle, normal şartlarda mevsimsel olarak da zayıf olan ilk çeyrek finansallarının, daha da zayıf geleceğini öngörmekteyiz. TAV’ın hizmet verdiği havalimanlarındaki yolcu sayısı da ilk çeyrekte bir önceki yılın aynı dönemine göre, yeni eklenen Antalya Havalimanı’nın da olumlu katkısıyla, %5’lik artış kaydederek yaklaşık 28,9mn kişiye yükselmiştir. Diğer taraftan Antalya Havalimanı hariç tutulduğunda ise %5,2 oranında gerileme kaydedilmiştir. Yeni havalimanından uçuşlara başlanması, Atatürk Havalimanı yolcu sayısını olumsuz etkilerken, Yeni Havalimanına taşınmanın ardından Atatürk Havalimanı’nın ticari uçuşlara kapanmasıyla TAV’ın yolcu sayısı önümüzdeki dönemde yüksek miktarda azalacaktır.

Kurlardaki görece düşük oynaklık ve piyasa faizlerindeki düşüş eğilimiyle birlikte, yılın ilk çeyreğinde ortalama konut kredi faizleri, 4Ç2018’deki %28,5 seviyesinden 1Ç2019’da %21,7’ye gerilemiştir. Faizlerdeki düşüş, ipotekli satışların artmasına neden olsa da, konut satışları 1Ç2019’da yıllık %16 oranında gerilemiş ve 256bin adet olarak gerçekleşmiştir. Diğer yandan, ipotekli satışların toplam satışlar içerisindeki oranı geçen çeyrekteki tek haneli seviyelerden mart ayında %22 oranına kadar yükselmiştir. Konut kredileri tarafında da düşüş devam etmiş ve mart ayında konut kredileri yıllık olarak %5’e yakın düşerek 184milyar TL’ye gerilemiştir. TCMB’nin açıkladığı şubat ayı konut fiyat verilerine göre yıllık konut fiyat artışı da düşük tek haneli rakamlarda gerçekleşmiştir. Öte yandan, inşaat maliyet endeksi ise en son açıklanan ocak ayı verisinde %27,5 artarak enflasyonun üzerinde gerçekleşmeye devam etmiştir. Yılın son çeyreğinde çimento sektöründeki yurtiçi daralmanın yılın ilk çeyreğinde de hava koşullarının da etkisiyle devam edebileceğini düşünmekteyiz. Diğer taraftan, ihracat gelirleri söz konusu daralmayı kısmen kompanse edebilir. Maliyetler tarafında ise bir önceki çeyreğe göre kısmi iyileşme görülebileceğini tahmin ediyoruz. Marmara bölgesindeki daralmanın diğer bölgelere göre daha az olacağını düşünüyoruz.

Aselsan’ın satış gelirlerinde, ilk çeyrekte kurlardaki artışın da olumlu katkısıyla bir önceki yılın aynı dönemine göre ciddi bir artış kaydetmesi beklenmektedir. Ayrıca, yabancı para fazla pozisyonu nedeniyle kurlardaki artışın son çeyreğin aksine ilk çeyrekte karlılığa olumlu katkı yapması beklenmektedir. Otokar’ın ise ilk çeyrekte bazı yapılan yurtdışı savunma ihraçlarının ikinci çeyreğe sarkması nedeniyle finansalların zayıf gerçekleşmesi beklenmektedir.

Tekfen Holding’in yüksek karında daha önce tamamlanan taahhüt projeleri ile ilgili bir sefere mahsus mali tablolara yansıtılan 450mn TL’lik gelir önemli etken olmuştur.

Tüm bu gelişmelere bağlı olarak yaptığımız tahminlere göre takibimizdeki banka dışı şirketlerde, toplam karın 2019 yılının 1. çeyreğinde bir önceki yılın aynı dönemine göre %25,2 oranında, bir önceki çeyreğe göre ise %63,1 oranında azalacağını tahmin ediyoruz.