“Hayat, siz planlar yaparken başınıza gelenlerdir.”

John Lennon

Çoğumuz her senenin sonunda bir sonraki yıl için basit ya da detaylı planlamalar yapar. İşle ilgili önemli projeleri değerlendirir, ihtiyaçları belirler, önceliklerine göre bir sıralama yapar. Özel hayatıyla ilgili olarak en basitinden bir tatil planı yapar. İş için harcayacağı eforu göz önünde bulundurarak ailesi ve sosyal çevresi ile geçireceği zamanı kabaca dengelemek için hayali senaryolar kurar.

2020 öyle bir yıl oldu ki, tıpkı Lennon’un da dediği gibi yapılan planları umursamadı. İnsanlık tarihi açısından önemli bir kırılma anına şahit olduk hepimiz. Pandemi sebebiyle umut ve umutsuzluk bazı zamanlarda saat başı birbirlerine üstünlük sağladı. Tüm planlarımız “yeni normal”e adapte oldu. Teknoloji açısından baktığımızda özetle, zorunlu olarak dijitalleştik.

Dijitalleşmeyi birçok perspektiften değerlendirmek mümkün elbette. Bu yazıda, sermaye piyasaları aracı kurumları penceresinden hem 2020 yılını değerlendireceğim hem de önümüzdeki sene için öngörülerimi paylaşacağım. Elbette ki bu değerlendirmeler sektöre çözüm üreten fintechler açısından da çok önemli olacak.

Rakamlarla 2020

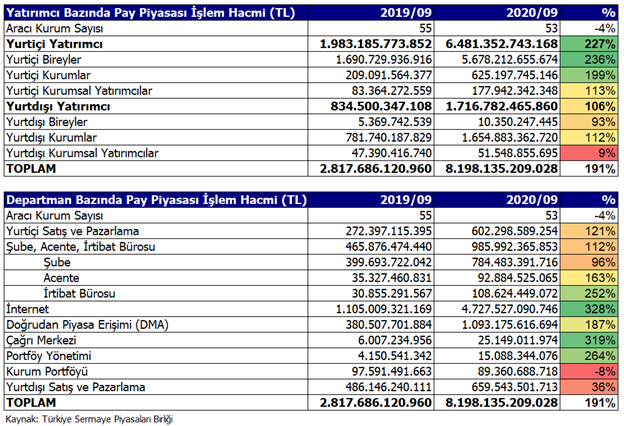

Türkiye Sermaye Piyasaları Birliği tarafından sermaye piyasalarına ilişkin detaylı veriler yayınlanıyor. Aşağıdaki tabloda sadece Borsa İstanbul Pay Piyasası’na yönelik işlem hacimlerinin yatırımcılara ve yatırımcıların işlem yaptığı kanallara göre dağılımları bulunuyor. Burada, “gösterge piyasa” olması sebebiyle pay piyasasını seçtim.

Görebileceğiniz üzere 2020 Eylül sonu itibariyle bir önceki seneye göre işlem hacimlerinde çok büyük oranda artış söz konusu. Toplam işlem hacmi %191 oranında artmışken bunda yurtiçi yatırımcının etkisi çok büyük.

Konuyu dijitalleşme açısından değerlendirdiğimizde İnternet kanalıyla gerçekleşen işlemler, bir önceki yıl toplamda %40’lık bir paya sahipmiş. Bu sene ise işlem hacminin %58’lik payla İnternet üzerinden gerçekleştirildiğini görüyoruz. İnternetten yapılan işlemler 2020’de %328’lik çok önemli bir artış yakalamış.

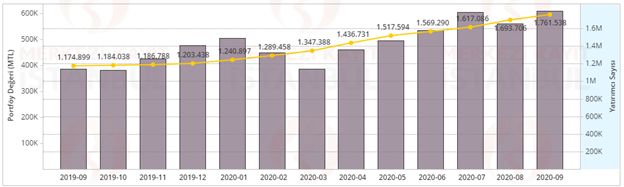

Bu dönemde yatırımcı sayılarına baktığımızda ise %50’lik bir artış görüyoruz. Bunu sayı olarak değerlendirdiğimizde 586.639 adet yatırımcı sayısı gerçekten çok büyük bir artış. 2020’nin son çeyreğinde buradaki ivmenin daha da arttığını söyleyebilirim. Burada bu verinin “yatırımcı sayısı” olduğunu, her bir yatırımcının birden fazla aracı kurumda hesap açabileceğini ayrıca vurgulamak gerekiyor. Bu açıklamayı daha sonra tekrar vurgulayacağım.

Kaynak: Merkezi Kayıt Kuruluşu

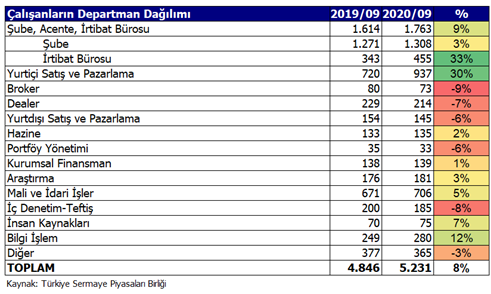

Kurumlar açısından işlem hacminin artması demek bir anlamda artan iş yükü demek. Yani artan hacmi sorunsuz olarak yönetmeniz, müşteri memnuniyetini korumanız gerekiyor. Bu noktada çalışanların dağılımı önemli bir etken. Aynı dönem için söz konusu aracı kurumların çalışan dağılımlarına bakalım.

İşlem hacimlerindeki %191 artışa karşılık toplam personel sayısında %8’lik bir artış yaşanmış. Elbette işlem hacmi ile aynı oranda bir artış beklemiyoruz ama artışın dağılımı önemli. Beklendiği şekilde satış ve pazarlama personel sayıları artmış. Müşteri emirlerini direkt olarak Borsa İstanbul’a ileten broker ve dealer personelleri azalırken, diğer yandan Bilgi İşlem departmanlarında da artış var.

Özellikle aracı kurumlarda 2020 yılında yüksek hacimle birlikte yüksek karlılıklar oluştu. Aracı kurumların kendi iç süreçleri açısından, pandemiye hızlı adapte olduğunu ve bu seneyi Bilgi İşlem takviyeleri ile yönettiğini söyleyebilirim. Bu takviyeler ise daha çok çalışanların evden çalışması ile oluşabilecek riskleri azaltmaya yönelik oldu. Dijitalleşme açısından kurumiçi istisnai yaklaşımlar olsa da 2020 yılı geneli itibariyle “yeni normal”e adaptasyon ile geçti diyebilirim.

Peki sadece bu yeterli mi?

Uzaktan Müşteri Edinimi

2020 yılı, pandeminin etkisiyle mevzuat tarafında pek çok ani düzenlemeyle geçti. Kurumlar bir yandan artan müşteri talebine bir yandan da mevzuattaki değişikliklere uyum sağlamak durumunda kaldı.

Günün ihtiyaçlarına yönelik geçici düzenlemelerin yanında sektör açısından çok önemli bir de gelişme yaşandı. Uzun zamandır Avrupa’da aktif olarak kullanılan “uzaktan müşteri tanıma ve edinme” süreçleri artık ülkemizde de hayata geçirilecek. Kanun değişikliği sonrasında ilk olarak BDDK tarafından duyurulan bir taslakla bu sürecin nasıl tasarlandığını görmüş olduk.

Özetle, yatırımcıların artık fiziki olarak kurumla yüz yüze gelmeden tamamen video görüşme ile müşteri tanıma kuralı ve diğer işlemlerin tamamlanması öngörülüyor. Bu noktada müşteri temsilcisinin kontrol adımlarında özellikle NFC/OCR ve biyometrik veri kontrolü gibi teknolojiler ön plana çıkıyor.

Bu gelişmeyi özellikle sermaye piyasası aracı kurumları için çok önemli bir mihenk taşı olarak görmek gerekiyor. Bankalar, büyüklükleri, bilgi teknolojilerine yaptıkları yatırımlar ve teknolojiyi müşterilerine ulaştırma noktasında aracı kurumlardan çok daha dinamikler. Dolayısıyla aslında bu konuyla ilgili çalışmaları zaten belirli bir seviyeye ulaşmıştı. Aracı kurumlar ise henüz bu konuyu analiz ve değerlendirme aşamasındalar. Elbette bu değerlendirmede hala (bu yazının yazıldığı tarih itibariyle) SPK tarafından açıklanmış bir detay olmaması yer alıyor ama sektör profesyonellerinin yorumları SPK’nın düzenlemelerinin büyük oranda BDDK tebliği ile paralel olacağı yönünde.

Yeni yıl ile birlikte bu yöndeki çalışmaların hızla tamamlanacağı ve aracı kurumların da yatırımcılara artık bu yeni teknoloji ile ulaşacağını söyleyebiliriz. Çoğu aracı kurumun yeni yıl bütçelerinde bu teknoloji önemli bir yer tutuyor.

2020 yılı değerlendirmelerinde yatırımcı sayısındaki artıştan bahsetmiştim. Özellikle bu yeni deneyimle birlikte yatırımcı sayısı artacaktır. Diğer yandan mevcut yatırımcılar da yeni hesap açma süreçlerinin dijitalleşmesi ile birlikte başka aracı kurumlarda da kolayca hesap açmaya başlayacaktır. Bu noktada da aracı kurumlar arasında rekabet unsuru olarak aracılık komisyonları devreye girecektir. Zaten kuşa dönmüş aracılık komisyonları yeni müşteri kazanmak için giderek azalacaktır.

Bu aşamada devreye yine dijitalleşme adımları giriyor.

Dijital Varlık Yönetimi

Müşteriyi uçtan uca dijitalleşmenin bir parçası haline getirdiğinizde artık beklentiyi yüksek tutmuş oluyorsunuz. Yani video görüşme ile müşteriyi kazandıktan sonra eski yöntemlerle sadece müşteriyi işlem yapmaya iterseniz bir noktadan sonra müşteri başka bir kurumda yeni deneyimler arayacaktır. Çünkü ekmek her yerde aynı ekmek. Rafa yeni ürünler koymak lazım. Nasıl farklılaşacaksınız?

Müşteriye yapay zeka ve makine öğrenmesi desteğiyle sunacağınız bir dijital varlık yönetimi hizmeti, size hem rekabet unsurunda önemli bir avantaj sağlayacak hem de bu yeni deneyimle birlikte müşterinin dijitalleşme ile başlayan yolculuğunu aynı konforla devam ettirmiş olacaksınız. Burada müşterinize farklı sosyal medya kanallarından dokunmak, onun günlük hayatına dahil olmak da önemli. Yani sadece sanal şube ve mobil uygulama ile değil Whatsapp ve Telegram gibi kanallardan da müşterinize dokunmanız çok önemli.

Yatırım araçlarına baktığımızda, TEFAS’ta işlem gören yatırım fonlarını, yani zaten profesyoneller tarafından yönetilen bu portföyleri, müşterinize göre kişiselleştirilmiş şekilde sunduğunuzda müşterinizin memnuniyeti artacak. Bunun yanında dijitalizasyon ile birlikte aracılık komisyonlarınıza, varlık yönetimi ücreti gibi farklı bir gelir kalemi eklemiş olacaksınız. Aynı zamanda da TEFAS fonlarının fon yönetim ücreti komisyon paylaşımından da faydalanmış olacaksınız. Yani dijitalleşmeyi devam ettirerek dalga etkisini büyütmüş, sürekli hale getirmiş olacaksınız. Sunacağınız deneyim ile müşterinizi farklı alternatiflere yönlendirmeden mutlu hale getireceksiniz.

Hoş Geldin 2021

Yukarıda özellikle aracı kurumların “Dijital Aracı Kurum” olma yolunda yatırım yapması gereken iki konudan bahsettim. Yaklaşık 20 yıl aktif olarak aracı kurumlarda tüm operasyonel süreçlerin içinde yer almış biri olarak söyleyebilirim ki, elbette konu bunlarla sınırlı değil. Operasyon ve muhasebe süreçlerinin tam otomasyona geçirilmesi, Takasbank ve MKK gibi kurumlarla her sürecin entegre edilmesi, regülasyon raporlamalarının otomatik bir şekilde hazır olması, sektör/kurum/müşteri/bütçe analizlerinin iş zekası yaklaşımıyla yöneticilerin anlık ulaşabileceği şekilde hazır olması gibi başlıklar da var. Bunları da sizlere 2021 yılında, detayları ile aktaracağım.

Tabi ki bu konunun bir de Fintech tarafı var. Yani burada söylediklerimden fintechler de kendilerine gereken ödevleri çıkaracaklardır. Çalıştığım kurum için gönül rahatlığı ile söyleyebilirim ki biz hazırız.

İş Geliştirme başlığından baktığımda benim 2021 iş planımda da bu konular yer alıyor. Yani aracı kurumların birer “Dijital Aracı Kurum”a dönüşmesi için projelerim, iş planlarım, takvimim hazır. 20 seneden sonra kariyerimi aracı kurumlardan fintech tarafına çevirmiş olmam da, bu başlıkların tüketeni olmak yerine üreteni olmayı seçmiş olmamdan kaynaklanıyor.

Hepinize sağlıklı bir 2021 dilerken, umuda dair sevdiğim bir Mazhar Alanson şarkısı ile yazımı sonlandırıyorum:

“Benim hala umudum var…”

İskender ADA

İş Geliştirme Direktörü