Doç. Dr. Davut Pehlivanlı – 11.07.2017

Yüksele(meye)n İslam Ekonomisi

“Din, bir susuzluk, sonsuza karşı duyulan özlem. Bilgi değil, aşk.”

Cemil Meriç

Aşk ile başlanan hangi iş yarım kalmış, hangi proje başarısız olmuş ve hangi hedefe ulaşılamamış. İslam ekonomisi bir hayal ve başarılı olma ihtimali de bu projenin emanet edildiği kişilerin, kurumların ve daha genel bakarsak da mevzuatın yeterliliği ile direkt ilişkili.

İslam Ekonomisi Hayali

Kapitalizmin miti tüketim ekonomisidir

İslam ekonomisinin miti kalkınma ve tasarruf ekonomisidir

Sistem, içindeki etkin işleyen mekanizmaları ile bir bütündür. Ekonomik sistemler reel sektör ve finans sektörü ile bir bütündür. İslami ekonomik sistem sermaye piyasalarından finans sektörüne, sigorta yapılanmasından sisteme likidite sağlayıcılara kadar olgunlaştırılması gereken bir bütündür.

Etkin işleyen İslam ekonomisi düzeninin içinde İslami kurallara uygun çalışan bankacılık önemli bir ajandır. Bankacılık sektörüne başka anlamlar ve misyonlar yüklenmemelidir zira dünya da örneği de yoktur. İslami bankacılıktan İslam ekonomisi çıkmaz.

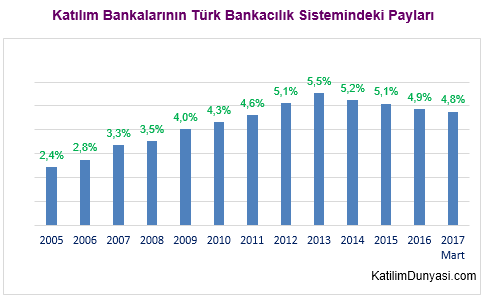

33 Yılda %5 Pazar Payı

1984 yılında Albaraka Türk ile başlayan ve 1989’de Faisal Finans ile büyümesini sürdüren İslami Bankacılık sektörü 2015 yılında bu işe devletin Ziraat Katılım ile “el koyması” ile birlikte vatandaş nezdindeki itibarını biraz daha artırmış oldu.

Tam 33 yıl boyunca faaliyetlerini sürdüren, siyasi krizlerden etkilenen, zaman zaman iflasların yaşandığı sektörde her zaman bir günah keçisi bulundu. Bu bazen büyümenin öndeki engel olarak bahane edildi bazen de yasal düzenlemelerin bahanesi olarak kabul edildi.

Gerçek olan tek husus var bankacılık gibi çok sıkı kurallarla yönetilen bir alanda adeta kuralsız çalışan bir dünya ile karşı karşıyayız. Eğer sektörün normlarını hem yasal hem de rekabet açısından global düzeye yükseltemezsek sektör 2017 yılında da beklentileri karşılamayacaktır. Bu konuda analizlerin sağlıklı yapılabilmesi mevcut bankaların büyüme hızları ile kamu kökenli yeni kurulmuş veya kurulacak bankaların büyüme hızlarını analizlerde farklı değerlendirmek gerekmektedir.

%15 Pazar Payı Hedefi Hayal mi?

Türkiye ekonomisi son yıllarda yaşanan global krizler ve 17-25 Aralık siyasi kalkışmasına rağmen büyümeye devam etti ve 15 Temmuz darbe girişimi de ekonomi dengelerini kriz seviyesinde etkilemedi. Çoğunlukla büyüme oranları da tahminlerin üzerinde bir performansla gerçekleşiyor.

Geçmişte daha yüksek büyüme oranlarını yaşadığımız dönemlerde oldu ama riskli yıllarda dahi Türkiye 2013 yılında %4, 2014 yılında %2,9 ve 2015 yılında %4 ve 2016 yılında ise %2,9 büyüme oranlarına ulaştı.

Kuralsız Dünya

Türkiye’nin uluslararası finans piyasalarına ev sahipliği yapma veya bu piyasada aktör olmak gibi temel birtakım hedefleri vardır ve olmalıdır. Söz konusu hedeflere ulaşabilmek adına coğrafi ve stratejik önemli avantajları da vardır. Zaten bu hedeflere paralel iddiasını ortaya koymakta ve kamu veya özel sektör kaynaklı ciddi bütçeler ayrılmaktadır.

Fakat hedefe ulaşabilmek için stratejik avantajlar kadar ülke ölçeğinde ev ödevlerinin yapılması da çok önemlidir. Bu hazırlık süreci planlı bir şekilde yürütülmediği zaman projenin başarısız olma ihtimali artmakta, hedeflere ulaşamama olasılığı artmakta veya

en olumlu yaklaşımla hedeflere öngörülen zamandan daha uzun sürede ulaşılmaktadır.

Hedeflerin sapması kamu kaynaklarının etkin olmayan kullanımı şeklinde değerlendirilebileceği gibi topyekûn bir başarısızlık olarak da değerlendirilebilir. Ev ödevi konusunda ulusal kuruluşların stratejik hedeflerle uyumlu çalışmadıkları söylenebilir.

Her sistemin bir kuralı olduğu gibi katılım dünyasının da bir kuralı bir sistematiği vardır ve global ölçekte hedeflere ulaşmak içinde bu kuralları önce benimsemek ardından uygulamak gerekir. Şüphesiz katılım bankalarının kurallarının dayanağında Kitap, Sünnet, İcma-i Ümmet ve Kıyas-ı Fukaha vardır.

Söz konusu dört dayanak noktasının günlük ticari hayat içinde konumlandırılması bankacılık alanında İslâmi Finansal Kuruluşlar Muhasebe ve Denetim Organizasyonu (AAOIFI) ile İslami Finansal Hizmetler Kurulu (IFSB) tarafından yayınlanan standartlarla mümkün olabilecektir.

Türkiye’de fetva kurulları aracılığıyla ağır aksak işleyen-işlemeyen bir mekanizma vardır. Bu uygulama ulusal ölçekte sistemin yürütülmesi için yeterli olabilir fakat bu uygulamayla global fonları çekemez global yatırımlardan hedeflediğiniz payları alamazsınız.

Faizsiz Ekonomi Nasıl Gelişir?

Ekonominin en önemli aktörü olan finans kesiminde faizsiz ekonomi kurumlarının performansları maalesef çok iyi değil. Katılım Bankacılığı sektörü aktif büyüklüğü açısından 2012 – 2015 yılları arasında bankacılık sektöründe %5 marjına sıkışmış durumda.

Bu kısır döngüye girilmesindeki ana faktör operasyonel sebepler değildir. Bu anlamda ürün geliştirme performans düşüklüğü veya katılım bankalarının teknoloji yatırımlarının eksik olması bu sıkışmayı açıklamak için yeterli değildir.

Faizsiz Ekonomi nasıl büyütülebilir;

• Katılım Bankacılığı’nın ihtiyacı olan özel bir mevzuatın olmadığını muhtemelen bilmiyorsunuz. Bu yüzden ödev listemizin ilk maddesi: Katılım Bankacılığı mevzuat eksikliklerinin giderilmesi,

• AAOIFI (İslami Finansal Kuruluşlar Muhasebe ve Denetim Organizasyonu) standartlarının uyarlanması ve uygulamaya alınması,

• Faizsiz Finans Koordinasyon Kurulu’nun etkinliğinin artırılması, sürekli görevlendirilmiş uzman personel tahsisi, bütçe ve diğer eksikliklerinin giderilmesi,

• Katılım Bankaları’nın faizsiz bankacılık uygulamaları kapsamında denetlenmesi gerekmektedir. Bu koşulu sağlamak için banka iç denetim birimlerinin ve bağımsız denetim uygulamalarının kapsamının da genişletilmesi gerekmektedir. Bu kapsamda BDDK ve Kamu Gözetim Kurulu’nun gerekli standart ve yönetmelikleri hazırlaması gerekmektedir,

• Reel sektör ve sermaye piyasalarında mevzuat eksikliklerinin giderilmesi ve İslami Finans prensiplere uygun ürünlerin geliştirilmesi,

• Sermaye Piyasası Kurumu’nun faizsiz ekonomi prensiplerine göre işleyen başta KOBİ ölçeğinde firmalar olmak üzere reel sektörün finansman ihtiyacını karşılayacak, tasarruf oranlarını artıracak ve yurt dışından fon çekecek ürünlere yönelik çalışmalar yapması,

• Özellikle sermaye piyasalarında likiditesi yüksek ve ikincil piyasası olan faize dayanmayan finansal enstrümanların geliştirilmesi,

kuşkusuz faizsiz ekonominin büyütülmesi için bir fırsat verecektir.