Nuri Sevgen – 30.06.2017

Spot BİST30 fiyatı ile Ağustos vadeli BİST30 kontratı arasındaki fark…

VİOP, bildiğiniz gibi Vadeli İşlem ve Opsiyon Piyasası’nın baş harflerinden oluşan bir kısaltmadır. Adı üzerinde bir türev işlem piyasasıdır ve Borsa İstanbul Bünyesinde kuruludur. Bu piyasada vadeli işlem olarak belirtilen kontratlara uluslararası literatürde “future kontrat” adı verilmektedir.

“VOB yaptım”, “VOB oynuyor musun?” gibi cümlelerin kurulmasına çok aldırış etmiyorum ama fiyatlamanın nasıl yapıldığını bilmeden bu piyasada işlem yapmak yüzme bilmeden tatlı suda yüzmeye çalışmakla eş değer olduğundan, önemsiyorum. Çünkü tatlı suda yüzme bilmeden boğulmamanız şansa bağlıdır.

Öncelikle şu soruyu size sorarak başlayayım ki future kontratın mantığını oturtabilelim: BİST30 spot endeks 123.140 iken aşağıda görüntüsünü verdiğim 31 ağustos vadeli VİOP’da işlem gören BİST30 kontratı neden 125,600 fiyatında? Neden 2460 puan yukarıdan işlem görüyor?

İşte bu sorunun cevabı şu soru ile başlıyor: Bugünden 31 ağustos vadeli BİST30 endeksini satın almak istediğinizde bana hangi fiyatı verirsiniz?

Aman ha soru şu şekilde algılanmasın: “BİST30 31 ağustos günü kaç seviyesinden kapanır?” diye sormadım.

Sorumun daha açık şekli şudur: Bugün BİST30 endeksini oluşturacak şekilde elimde BİST30 endeksindeki ağırlıkları birebir olacak şekilde bir portföyüm var ve bu portföyümün değeri şu an BİST30 spot endeks değeri gibi tamı tamına 123.140TL’dir. Bu hisselerimi başka birisi, bugün değil, 31 ağustos günü vadeli olarak almak istiyor. Bu tarihte bu alıcıya bu hisseleri hangi fiyattan satmalıyım?

Dikkat ederseniz, işin içine “piyasa 31 ağustosta nerede olur?” beklentisini katmadım. Bu katılırsa o zaman aşağıda yaptığımız hesaplama ile teorik fiyat hesaplaması değil farklı bir spekülatif fiyat bulursunuz. Oysa ben size matematiksel ve bilimsel fiyat hesaplamadan bahsediyorum. Spekülatif beklentiyi tamamen ayrıştırarak saf matematiksel fiyat…

Bu fiyatı hesaplarken mantık şöyle işler: “Elimdeki endeks değeri kadar olan ve endekse %100 korelasyonlu hisse portföyünü bugün satıp risksiz getiri olan riski en düşük faize koyarsam 31 ağustos gününe gelindiğinde faiz + ana param kaç TL olur?”

Gelin beraber hesaplayalım:

Risksiz (sıfır risk diye birşey yoktur elbette ama riski en düşük anlamında risksiz kavramı standart bir tanımdır) faiz oranı olarak TL libor aylık faizini alıyorum. O da şu an yaklaşık %13 seviyesindedir. Siz isterseniz %15’i bulan mevduat faizini alabilirsiniz. Bu hesaplamayı değiştirecektir elbette.

Bugünden 31 ağustosa tam 62 gün var. Bu durumda %13 faizle 62 gün sonunda dönemsel getirimiz yaklaşık %2,2 olacaktır. Hisselerimizi bugünkü spot endeks değeri olan 123.140TL’den satıp %2,2 dönemsel faize koyduğumuzda vade sonunda paramız 125,860TL olacaktır.

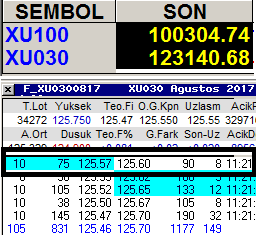

Aşağıda tam bu hesabı yaptığım anki piyasadaki gerçek fiyatlar var. İlk fiyat spot BİST30 fiyatı ve bizim portföyümüzle birebir değerde. 123.140TL

Hemen altındaki fiyat ise aynı andaki 31 ağustos vadeli BİST30 future kontratının VİOP’da işlem gören fiyatıdır. O da 125.575-125.600 alış/satış durumunda.

Biz teorik fiyatı ne olarak bulduk? 125.860TL

Yani olması gereken teorik fiyata 260 puan uzak bir fark ile

Bu fark neden oluşuyor sorusunu duyar gibiyim. Cevap tek: Hesaplama için alınan parametre benim aldığımdan farklıdır. İşte burada parametrelere ve piyasaya ilişkin beklentiler devreye girmektedir ki buna terminolojide “risk algılaması” denir. Yani faiz oranının vade sonuna değin benim aldığım %13 oranından düşük olacağı beklentisi başta olmak üzere pek çok fiyatlamayı değiştirecek parametre bu durumu etkileyebilir. Burada kimin hesabı ve beklentisi doğru ise fiyat o yöne doğru zamanla evrilecektir zaten. Zira ağustos vadeli kontrat hala en yakın vadeli ve tek odak konusu kontrat değil…

Ben bu kadar yazıyı peki neden yazdım? “VİOP’a VİOB” diyen ya da “VOB’da kazanmak zor, burası kumarhane” diyenlere önce işin temelini öğrenmesi gerektiğinden bir başlangıç yaptım.

Şimdi bu başlangıca birkaç ek daha yapacağım:

Teorik fiyat hesaplamasında tek etken risksiz getiri yani faiz oranı değildir. Ayrıca bahse konu dönem içinde temettü dağıtılacak ya da BİST30 endeksi içindeki hisseler ve ağırlıkları ile ilgili bir değişiklik olacağı durumlar da fiyat hesaplamasında çok etkilidir. Çünkü temettü endeksi düşürücü etki yapar ki nisan ve haziran kontratları genellikle temettü dağıtım dönemlerine denk geldiğinden bu hesabı tam bilmeyenlerin kafasını çokca karıştırır. Yukarıda yaptığım hesaba temettü etkisini koymadım. Çünkü bahse konu dönemde açıklanmış herhangi bir temettü dağıtımı haberi yok.

Bu sefer özet yazmıyorum. Zira bu yazıyı özetle değil detaylıca okuyarak bakmanızı tavsiye ederim ki tatlı suya yüzme bilmeden atlayıp boğulmayın…!

Dr. Nuri SEVGEN

Yatırım Finansman Menkul Değerler A.Ş.

Türev Ürünler Müdürü