Yaşar Erdinç – 22.06.2018

Türkiye’de Enflasyon Sorunu ve Çözüm Önerileri

I. GİRİŞ

1970’li yılların ortalarında (1974) ve sonlarına (1978-1980) doğru yaşanan iki büyük petrol krizi ve 1974’deki “Kıbrıs Barış Harekâtı” sonrasında ABD’nin Türkiye’ye uyguladığı ekonomik ve silah ambargolarından sonra yükselen bütçe açıkları ve bu açıkların para basılarak kapatılması sonrasında enflasyon sorunu Türkiye’nin başına miras kaldı. 1980’lerden 2002 yılına kadar yüksek oranlı enflasyon verilerine maruz kaldık. 2001 yılında Türkiye ekonomisi büyük bir kriz geçirdi. Bu kriz sonrasında IMF ile birlikte uygulamaya konulan istikrar programı, 2002’de iktidara gelen Ak Parti tarafından da sıkı bir şekilde uygulanınca, enflasyonu tek hanelere düşürmeyi başarabildik.

2002 yılından sonra enflasyon tek hanelere inmiş olsa da, bu canavarı yenebildik mi? Türkiye hala enflasyon sorunu yaşıyor mu? Enflasyon, ne gibi maliyetleri beraberinde getiriyor? Enflasyonu belirleyen ana faktörler neler? Enflasyon sorununu çözersek, hangi sorunları çözmüş olacağız ve çözüm önerileri neler olabilir? Tüm bu sorulara objektif kriterlerle cevap vermeye çalışacağız.

II. ENFLASYONUN TARİHSEL SERÜVENİ VE TEORİDEKİ GELİŞMELER

1970’li yıllara kadar enflasyon ile ilgili en önemli teori, Philips eğrisi olarak bilinen ve işsizlik ile enflasyon arasındaki ilişkiyi gösteren teoriydi. Bu teori kısaca, işsizlik ile enflasyon arasında ters bir ilişki olduğunu belirtiyor ve eğer işsizliği azaltmak istiyorsanız, enflasyonu yükseltin önerisini yapıyordu.

1970’lerde Bretton Woods sisteminin çökmesi sonrasında, 1970’lerin sonuna kadar olan dönemde ABD ekonomisini özetleyen dört ana faktör vardı;

Yüksek petrol fiyatları, Enflasyon, İşsizlik ve Resesyon (durgunluk)

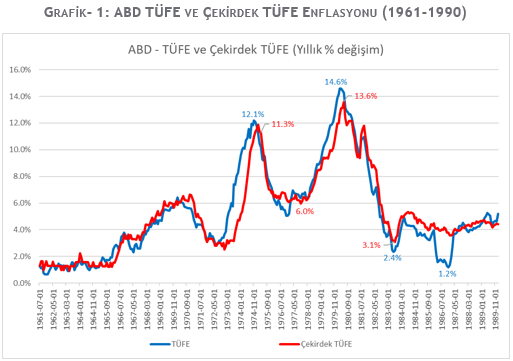

Petrol krizleri sonrasında ABD’de enflasyon yıllık bazda %15’lere yaklaştı. Grafik- 1’de hem TÜFE hem de Çekirdek TÜFE verileri verilmiştir.

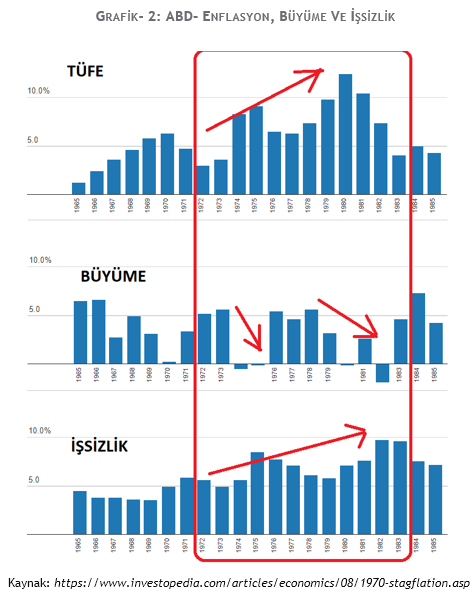

Philips eğrisine göre enflasyon yükseldiğinde işsizliğin azalması ve büyümenin artması gerekiyordu. Fakat Grafik- 2’de üç kadranlı bir şekilde TÜFE, Büyüme ve İşsizlik grafiği birlikte verilmiştir.

Grafik- 2’de görüldüğü üzere, yükselen enflasyonla birlikte işsizlik artmış, büyüme ise negatif seviyelere düşmüştür. İşte bu durum, Keynesyen iktisatçıların savunduğu görüşlerin tam tersi olduğundan ciddi tartışmaları da beraberinde getirdi ve ilk defa enflasyon içinde durgunluk (stagflasyon) ile tanışılmış oldu. Bu aşamada genel açıklama; petrol fiyatlarındaki artışın enflasyonu yükselttiği yönündeydi ve alım gücünü düşürerek resesyona yol açtığı şeklindeydi. Yani ortaya çıkan enflasyon bir maliyet enflasyonu idi.

Fakat bu noktada tüm bu gelişmelere itiraz eden ve daha sonra da adını ekonomi tarihine en büyük ekonomistlerden biri olarak yazdıracak ve Nobel ödülüne layık görülecek olan Milton Friedman; “Enflasyon her zaman ve her yerde parasal bir konudur” mesajını veriyordu. Enflasyondaki artışın maliyet enflasyonu değil, para arzı ile ilgili bir sorun olduğundan bahsediyordu. Keynesyen ekonomiye karşı savaş açan bu görüş taraftarları parasalcılar (monetarists) olarak adlandırıldı ve “Paranın Miktar Teorisi” geliştirildi. Bu teoriye göre;

M*V = P*T

Şeklinde olup, bu denklemde;

M: Belirli bir dönemde dolaşımda bulunan Para arzı (literatürde para arzının birçok farklı tanımı kullanılmıştır. Örn. Rezerv para, para tabanı, MB’nın net iç varlıkları, M1, M2 M3 vs..)

V: Paranın dolaşım hızı (Belirli bir dönemde para kaç defa el değiştiriyor)

P: Ortalama fiyat seviyesi

T: Bir ekonomideki toplam harcamalar ya da alım-satım işlem sayısı

Friedman yapmış olduğu tarihsel analizde gördü ki, paranın dolaşım hızı zaman içinde çok az değişiyordu ve neredeyse sabitti. Bir örnekle açıklayalım. Varsayalım ki bir ekonomide sadece ekmek üretiliyor. X ekonomisinde 100 ekmek üretiliyor ve ekmeğin fiyatı 2 TL olsun. Paranın bir yıldaki dolaşım hızı da 4 olsun. 100 ekmek üretilip satılmışsa 100 adet alım-satım işlemi olmuştur. Bu durumda;

M=? P=2 V=4 ve T=100 olur.

Ekonomideki para arzını bulalım;

M * 4 = 2 * 100 è M = 200 / 4 = 50 TL olacaktır.

Paranın miktar kuramına göre para arzını 100 TL’ye çıkarırsak ne olur? V (paranın dolaşım hızı) sabit ise ve üretilen ekmek 100 adet ise;

100 * 4 = P *100 è P = 400 / 100 = 4 TL olur.

Yani para arzını %100 artırdığınızda, sadece fiyatlar genel seviyesini 2 TL’den 4 TL’ye çıkarmış oluyorsunuz (fiyatlar genel seviyesinde %100 artışa neden oluyor.)

Friedman 1963 yılında Anna Schwartz ile birlikte yazdığı “A Monetary History of the United States” (isimli kitabında 1929 krizi sonrasında yaşanan depresyonun baş sorumlusunun ABD Merkez Bankası FED olduğunu söylüyordu. “Eğer FED, 1929 kriz döneminde daraltıcı para politikası izlemek yerine, genişletici para politikası izleseydi, ABD’de derin ve uzun bir depresyon yaşanmazdı” mesajını veriyordu. Firedman’ın öğrencisi olan ve parasalcıların yaklaşımlarını benimseyen, Ben Bernanke 2008 küresel krizinde, derin bir resesyonu önlemek adına basabildiği kadar para bastı. Şunu belirtmeliyiz ki, bastığı paralar sayesinde Amerikan Finans sisteminin çökmesini engelledi. Fakat basılan paranın karşılığı çok yüksek seviyedeki bir borç olması nedeniyle, kanımca gelecek kuşaklara yüklenen bu borçlar, ileride ABD’de olabilecek yeni krizlerin tohumu olmuştur. Fakat konumuzla ilgili olmadığı için bu konuya girmeyeceğim.

1980’lerden sonra, ekonomi literatüründe paranın miktar teorisi birçok ülke için test edildi. Bu testlerde en büyük sorunlardan biri yukarıda verdiğimiz denklemde M olarak belirtilen para arzının tanımıyla ilgiliydi. Bu çalışmalar, zaman içinde Merkez Bankaları’nın enflasyonu düşürmedeki rolü üzerinde yeni fikirlerin gelişmesinde ve özellikle de mimarı Ben Bernanke olan “enflasyon hedeflemesi politikalarının” gelişmesinde çok etkili oldu. Bernanke’nin bu konuda yaptığı en önemli katkı, enflasyonu düşürmek için, enflasyon konusundaki beklentilerin aşağı çekilmesi gerektiği konusundaki önermeleriydi.

Enflasyon hedeflemesinde Merkez Bankaları belirli bir fiyat endeksini baz alarak yıllık enflasyonu hedeflerler. ABD’de 2012 yılına kadar TÜFE hedeflenirken, 2012 yılından sonra kişisel tüketim harcamaları fiyat endeksindeki yıllık değişimleri hedefliyorlar. Fakat şunu da belirtelim ki; ABD Merkez Bankası FED, kapalı enflasyon hedeflemesi yapıyor. FED’in enflasyon kadar önemli bir görevi de büyüme ve istihdamı da belirli bir seviyede tutmaktır.

Şu an birçok ülke, kapalı veya açık enflasyon hedeflemesine geçmiş durumdalar. Ülkemizde de 2006 yılında açık enflasyon hedeflemesine geçildi.

III. ABD’NİN ENFLASYONLA SAVAŞI

Bir önceki bölümde ABD’de 1980’li yıllarda enflasyonun (TÜFE ve Çekirdek TÜFE) %15’lere dayandığını belirtmiştik. 1973 yılında enflasyon %3.9’dan %9.6 seviyesine yükseldi. Bunun üzerine FED, politika faizini Temmuz 1974 itibariyle, %5.75’ten %13’e yükseltti. Fakat politikacılar, bu faizlerin çok yüksek olduğunu ve indirilmesi gerektiğini vurguladılar. Ocak 1975 itibariyle FED faizleri %7.5 seviyesine indirdi. Fakat hızlı faiz düşüşleri nedeniyle Nisan 1975’de enflasyon çift haneli sayılara ulaştı. Enflasyonla savaş adına, faiz oranlarının çok sık değiştirilmesi, fiyat belirleyicilerin kafalarının karışmasına neden oldu. İş dünyası, FED’in ne yapacağını kestiremediği için, fiyat belirleme konusunda tutarlı olamıyorlar ve bu da ekonomiye zarar veriyordu. 1970’lerdeki bu uygulamaları analiz eden Bernanke enflasyonu kontrol etmenin ancak enflasyon beklentilerini kontrol etmekle başarılabileceğini gördü. Dolayısıyla FED çok sık karar değiştirmemeli ve enflasyon istenilen seviyeye düşene kadar reel faizleri yüksek tutup, hedefine sadık kalmalı, bunu da iş dünyasına bu şekilde anlatmalıydı.

Bernanke 2003’de yaptığı bir konuşmada 1970’lerdeki FED uygulamalarına değiniyor ve şöyle diyordu; “FED’in enflasyon savaşçısı olarak kredibilitesi kaybolunca, enflasyonist bekleyişler yeniden yükseldi.”

Tamamını okumak için TIKLAYIN