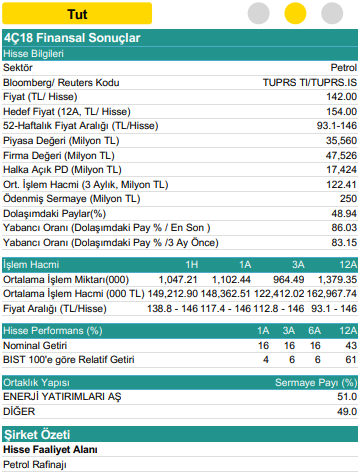

4Ç18 Sonuçları

Tüpraş, 4Ç18’de 24.803 mn TL satış geliri (kons: 23.078 mn TL – Gedik: 21.760 mn TL) 1.743 mn TL FAVÖK (kons: 1.481 mn TL – Gedik: 1.316 mn TL) ve 1.766 mn TL net kar (kons: 1.535 mn TL – Gedik: 1.431 mn TL) açıklamıştır. Stok kayıplarının beklenenden düşük gelmesi (hedge nedeniyle) ve yüksek dizel marjları operasyonel performansın beklenenden olumlu açıklanmasına neden olmuştur.

3Ç18’de %107 olan kapasite kullanım oranı (KKO) bu çeyrekte, üretimi optimize etmek için mevsimsel faktörlerden ötürü %89’a gerilemiştir. Dizel ve jet yakıt satışları yıllık bazda artış kaydederek karlılığa katkı sağlarken, yurtiçi satışlar yıllık olarak 6.4 mn ton’dan 6.1 mn ton’a düşmüştür.3Ç18’de varil başına 5.1 dolar olan akdeniz rafineri marjı 4Ç18’de 4.7 dolara gerilemiştir. Aynı zamanda net rafineri marjı 4. çeyrekte varil başına 13.5 dolardan 5 dolara gerilemiştir (stok etkisi dahil). Güçlü dizel ve jet yakıtı marjları destek olurken, petrol fiyatlarındaki düşüş stok kaybına neden olmuştur. Şirket stok etkisine bağlı kayıplarını azaltmak ve karlılığını korumak için yıl sonuna doğru hedging işlemlerini arttırırken bunun olumlu etkisi ile 4. çeyrekte 1.7 milyar TL, 2018/12’de 8.5 milyar TL FAVÖK rakamlarına ulaşmıştır.

3Ç18’de %107 olan kapasite kullanım oranı (KKO) bu çeyrekte, üretimi optimize etmek için mevsimsel faktörlerden ötürü %89’a gerilemiştir. Dizel ve jet yakıt satışları yıllık bazda artış kaydederek karlılığa katkı sağlarken, yurtiçi satışlar yıllık olarak 6.4 mn ton’dan 6.1 mn ton’a düşmüştür.3Ç18’de varil başına 5.1 dolar olan akdeniz rafineri marjı 4Ç18’de 4.7 dolara gerilemiştir. Aynı zamanda net rafineri marjı 4. çeyrekte varil başına 13.5 dolardan 5 dolara gerilemiştir (stok etkisi dahil). Güçlü dizel ve jet yakıtı marjları destek olurken, petrol fiyatlarındaki düşüş stok kaybına neden olmuştur. Şirket stok etkisine bağlı kayıplarını azaltmak ve karlılığını korumak için yıl sonuna doğru hedging işlemlerini arttırırken bunun olumlu etkisi ile 4. çeyrekte 1.7 milyar TL, 2018/12’de 8.5 milyar TL FAVÖK rakamlarına ulaşmıştır.

N e t karı 4. çeyrekte yabancı para ve ertelenmiş vergi gelirlerinin desteğiyle 1.8 milyar TL, 2018/12’de 3.7 milyar TL olarak açıklanmıştır. Önceki yıla benzer kar payı oranıyla hisse başına 12.5 TL temettü ödemesi (%8.8 temettü verimi) yapabileceğini düşünüyoruz (kararın 1 hafta içerisinde açıklanması beklenmektedir). Şirketin net borcu ise 2018 sonunda 12 milyar TLolmuştur.

2019 yılı geleceğe yönelik beklentiler: Akdeniz kompleks marjı varil başına 3.75 – 4.25 dolar (2018’de 4.56 dolar), net rafineri marjı varil başına 6.0 – 7.0 dolar (2018’de 9.26 dolar) olarak beklenmektedir. 2018’de ham petrol fiyatlarındaki artış ve TL’da görülen değer kaybı stok kazancı yaratarak net rafineri marjına destek olduğunu not etmekte fayda görüyoruz. 2019’da RUP bakım duruşunun varil başına 0.5 dolar marj etkisi olması beklenmektedir. Duruş 26 Şubat’ta başlayacak olup, 12 – 13 hafta sürecektir. Bakım çalışmasına rağmen, KKO’nun %95 -100 aralığında olması beklenmektedir. Rafinaj yatırımlarının 250 milyon dolar olması öngörülmektedir.

SONUÇ: RUP duruşunun 2019 ilk yarı marjlarını hafif olumsuz etkilemesini beklerken, IMO 2020 düzenlemesi sayesinde dizel ürünlere olan yüksek talebin 2019 ikinci yarı marjlarına destek olmasını öngörüyoruz. Bu nedenle kısa vadede temettü katalist olsa da ilk yarı finansallarının çok güçlü olmaması nedeniyle şirket için Tut tavsiyemizi koruyoruz. Varil başına 6.5 dolar rafineri marjı ile 2019 yılı beklentilerine göre hisse 6.4x FD/FAVÖK ile işlem görmektedir.