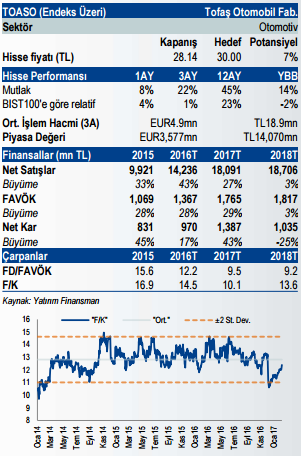

Tofaş Oto Hisse Yorumu

Potansiyel: %7

Yatırım tezi:

Tofaş, ihracat tarafındaki al-ya da-öde kontratları ile otomotiv sektöründe benzersiz bir iş modeline sahiptir. Al-ya da-öde kontratları ihracat gelirlerini dalgalanmalara karşı korurken maliyet artı sabit kar marjı fiyatlama yöntemi ise ihracat karlılığını maliyetlerdeki dalgalanmalara karşı korumaktadır.

Tofaş Egea modelinin station wagon ve hatchback versiyonlarının üretimine 2016 yılında başladı. 2017 yılında yeni modeller ve kapasite artışının etkisiyle satış adet artışının % 12, satış gelir artışının %27 olacağını tahmin ediyoruz. Şirket ihracat tarafında zayıf TL’den olumlu etkilenmektedir. Şirketin 2017 yılında FAVÖK artışının ise %29 olarak gerçekleşeceğini tahmin ediyoruz.

Tofaş yeni yatırımlarını dış kaynaklarla finanse etmektedir ve finansmanın maliyeti al-ya da-öde kontratlarla korunmaktadır. Finansmanların vadesi de modellerin tahmini ömrü kadardır. Bu nedenle şirketin nakit akışında kısa ve orta vadede hiç bir bozulma öngörmüyoruz. Büyük çaplı yatırımların tamamlanmış olması nedeniyle önümüzdeki yıllarda temettü oranlarının artmasını bekliyoruz.

Kısa vadeli görünüm:

Kısa vadeli görünüm:

Yeni model lansmanları ardından Tofaş yüksek talebi karşılamakta zorlanmaktadır. Şirket bu nedenle boyahaneye yaptığı yatırımla kapasitesini 400 bin’den 450 bin’e çıkarmış bulunmaktadır.

Ticari amaçlı kullanılan araçların yenilenmesinde ÖTV alınmamasını öngören teşvik paketi Tofaş’ın yurtiçi satışlarını olumlu etkileyecektir.

OSD’nin açıkladığı aylık ihracat verilerinde Tofaş’ın artan satış verileri hisse senedi performansını destekleyecektir.

Yatırım Finansman tarafından hazırlanan 2017 Mart Ayı Hisse Senedi Piyasaları Stratejisi Raporu için tıklayın.

TÜM HİSSE YORUMLARI İÇİN TIKLAYIN!