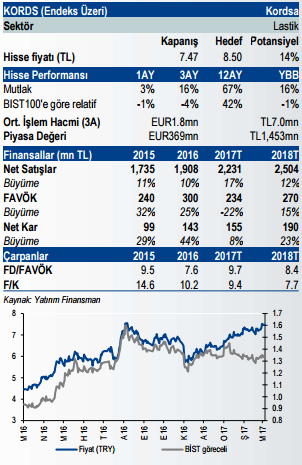

Kordsa Hisse Yorumu

Potansiyel: %14

Yatırım Tezi :

Dünya’da büyüyen araç parkı ve otomotiv üretimi sayesinde küresel lastik pazarının gelecek beş yıllık dönemde %3.6 YBBO ile büyümesini bekliyoruz. Küresel lastik güçlendirme pazarının da aynı trendi takip edeceğini tahmin ediyoruz. Kordsa pazardaki güçlü pozisyonu, ilk altı büyük lastik üreticileriyle olan uzun süreli ilişkileri ve çeşitli ürün portföyü neticesinde bu büyümeden başlıca yararlanan şirketlerden biri olacaktır.

Arge faaliyetlerine odaklanan şirketin yeni ürün satışlarının toplam gelirlerinin içerisindeki payı 2012 yılından beri artıyor. Orta vadede yeni ürünlerin toplam gelirler içerisindeki payının daha da artmasını bekliyoruz. Toplam gelirler için 2016-2018 yılları arasında YBBO beklentimiz %16 seviyesindedir.

Kordsa Türkiye ve Endonezya’da iki kapasite artırımı yatırımı gerçekleştiriyor. İki yatırımın toplam tutarı 30 mn dolar ve 2018 yılında şirkete 12.5kT PET HMLS kapasitesi sağlayacak. Artan kapasite ve PET HMLS segmentine daha çok odaklanılması sayesinde Kordsa’nın PET HMLS pazarındaki payını uzun vadede de koruyacağını tahmin ediyoruz.

Kısa vadeli görünüm :

Kısa vadeli görünüm :

Petrol fiyatlarındaki artışla birlikte hammade fiyatları da arttı, ki bu artış da şirketin ürün fiyatlarına kısa bir gecikme ile yansıyacaktır ve şirketin 1Ç17 cirosunu destekleyecektir.

ABD’de büyüyen iç talep ve artan istihdam otomotiv satışlarını olumlu etkileyecektir, ki bu da dolaylı yoldan Kordsa’nın satış hacmini destekleyecektir.

Dolar’ın gelişmekte olan para birimlerine karşı yıllık bazda daha güçlü kalması 1Ç17’de şirketin karlılığını hafif olumlu etkileyebilir ve ayrıca TL bazlı gelirlerini destekleyecektir.

Kordsa şu anda 9.4x’lik 2017B F/K çarpanı ile işlem görüyor, ki şirketin 3-yıllık ortalama F/K’sına göre %9 iskontoya işaret ediyor.

Yatırım Finansman tarafından hazırlanan 2017 Mart Ayı Hisse Senedi Piyasaları Stratejisi Raporu için tıklayın.

TÜM HİSSE YORUMLARI İÇİN TIKLAYIN!