Tofaş Fabrika 4Ç19 Bilanço Değerlendirmesi

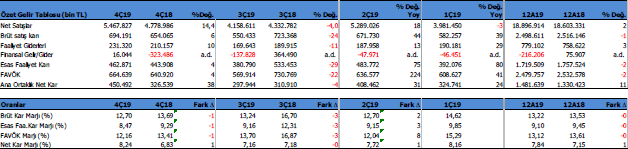

Tofaş Fabrika (TOASO) 4Ç19’da beklentilerin üzerinde 450.9 milyon TL net kar açıkladı. Beklentiler 405 mn TL seviyesindeydi. Satış gelirleri ve FAVÖK ise beklentilerin altında kaldı. Net kardaki yüksek seyir, 4Ç’deki finansman gelirleri ve düşük vergi karşılığından kaynaklandı.

Şirket 2019 yılının son çeyreğinde 2018 yılı aynı döneme göre satış gelirleri %14.4 yükselişle 5.467 mn TL seviyesinde oldu. FAVÖK karı ise %4 artışla 664.6mnTL seviyesinde oluştu. Net kar %38 arttı. Bunda geçen yıla göre yüksek oluşan finansman gelirleri etkili olmuş görünüyor.

Bununla birlikte tüm sonuçlar önceki çeyrek olan 3Ç19 sonuçlarından daha iyi geldi. Yılın son çeyreğinde iç pazardaki toparlanmanın bunda etkisi büyük olmuş görünüyor.

Sonuç olarak TOASO 2019 yılını %11 artışla 1.481 mn TL net kar ile kapadı. Bu kar artışında TL’deki değer kaybından dolayı oluşan satış gelirlerindeki artış, maliyet disiplini etkili olmuş görünüyor. 2019 yılında Şirket’in satış gelirleri TL bazında %2 artışla 18.896mn TL seviyesinde gerçekleşti. FAVÖK rakamı ise %2 düşüşle 2.479 mnTL seviyesinde oluştu.

2019 yılında kar marjları 2018 yılına paralel gerçekleşti. Şirket %13.2 Brüt Kar Marjı ve %13.1 FAVÖK marjı ile çalıştı. Net kar marjı ise %7.1’den %7.8’e yükseldi.

Güçlü Nakit Akışı ve Düşen Borçluluk

Şirket 2019 yılında güçlü bir nakit akışı sergiledi. 20192’da işletme faaliyetlerinden 3.7 milyar TL nakit akışı oluştu. 2018 yılında 1.4 milyar TL olmuştu. Bu sayede TOASO’da nakitleri 858 mn TL artış gösterdi.

Şirket güçlü nakit akışları ile 1.8 milyar TK net borç ödeyicisi oldu. Net Borç rakamı 2018 yılında 3 milyar TL seviyesindeyken, 2019 yılında 1.1 milyar TL seviyesine geriledi. Net borç / FAVÖK oranı ise 0.9’dan 0.5 seviyesine geriledi. Cari oran 1.1x likidite oranı ise 0.9x ile ideal seviyelerde bulunuyor Borç çevirme sorunu bulunmuyor.

Satış Hacmi 2019’da Geriledi, 2020 Hafif Zayıf Bekleniyor

TOASO satışları adet bazında %13 gerileyerek 271 bin adet oldu. 2018 yılında 312 bin adet olmuştu. İhracat ise %20 düşerek 194.1 bin adet seviyesinde oluştu. 2018 yılında ihracat 243.8 bin adet olmuştu. Şirket satışlarının %68’ini ihraç etti.

Şirket 2019 yılında toplam Pazar payını %11.3’den %15.9 seviyesine yükseltmeyi başardı. Binek otoda ise Egea etkisi ile iç Pazar payını %8.6’dan %14.8 e neredeyse iki kat arttırdı. 2020 yılında beklenen canlanma için önemli bir avantaj olabilir.

Şirket 2020 yılında iç satışların 78-84 bin adet, İhracat’ın 170-190 bin adet ve toplamda 240-265 bin adet seviyesinde olmasını bekliyor. Yatırım tutarı ise 270 milyon € olarak planlıyor. Hedeflere bakıldığında şirket iç piyasada geçen yılın baz etkisi ile bir canlanma beklerken, ihracat beklentisi hemen hemen aynı olacağı yönünde.

Şirket’in 2019 yılı sonu itibari ile 297.1 milyon Euro döviz açığı bulunuyor. Ancak kur riskinin tamamı Fiat tarafından üstlenilmiş durumda. Sonuç olarak kur riski bulunmuyor.

Beklenti Yaratacak Unsurlar

2020 yılı için yeni Egea ve Doblo projelerinin şirket finansallarına olumlu etki yaratması beklenebilir.

Fransız PSA ve Fiat Chrysler birleşmesinin TOASO için yeni fırsat yaratma beklentisi şirket hisseleri için yeni bir katalizör olabilir. Fransız Otomotiv grubu bünyesindeki PSA Türkiye Genel Müdürü Olivier Cornouallie bu birleşmenin Türkiye’de yaratacağı etki ile ilgili olarak oldukça olumlu açıklamalar yaptı. Cournaille açıklamasında birleşme ile 3 milyon aracın ortak platformda üretileceğini ve bu noktada Tofaş’ın Bursa Fabrikasının oldukça önemli olduğunu söylüyor. Tofaş’ın çok iyi bir şirket ve iyi bir üretim merkezi olduğunu belirten Cournaille, evlilikten Tofaş için ciddi fırsatlar çıkabileceğini ifade ediyor. Bu konu Şirket için iyi bir katalizör olacağa benziyor.

Ayrıca Tofaş’ın Al yada Öde sözleşmesinin çok iyi bir koruma sağladığını düşünüyorum. Bu sözleşmenin sonlandırılması elbette şirket için bir baskı yaratabilir. Böyle bir gelişme yok ancak riskler sınıfında bu sıralanabilir.

TOASO aynı zamanda iyi bir temettü firması. Şirket son 13 yılda her yıl temettü öderken, ortalama temettü verimi %4.4 oldu. Bu rakam son onüç yılın ortalama verimi. Geçen yıl ise temettü verimi %7.6 olmuştu. Ancak temettü ve FAVÖK büyüme hızları oldukça yüksek bir şirket olduğunu belirtmek isterim.

Projeksiyon ve Hedef Fiyat

2020 yılında TOASO için satış gelirlerinin %3 artışla 19.464 milyon TL , FAVÖK rakamının ise 2.530 mn TL olmasını bekliyorum. FAVÖK marjının ise %13 seviyelerinde öngörmekteyim. Net kar rakamının ise 1.576 mn TL olmasını bekliyorum.

Tofaş tarihsel piyasa çarpanlarının altında işlem görmeye devam ediyor. Şirket için İNA yaklaşımına göre 12 aylık 32.90TL hedef fiyatımı 35TL’ye revize ediyorum. Bu yukarı revizede faiz oranlarındaki düşüşün etkisi var. Buna göre Şirket’in borsa kapanışı olan 27.08TL’ye göre %29 yükseliş potansiyeli bulunuyor.