Otokar 4Ç19 Bilanço Değerlendirmesi

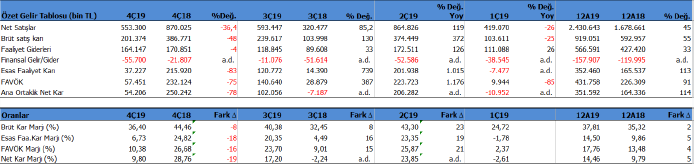

Otokar (OTKAR) 2019 yılı 4Ç döneminde 54.2 mn TL net kar açıkladı. Beklenti 50.1 mn TL idi. Şirket 2018 yılı 4Ç döneminde 250.2 mn TL net kar açıklamıştı. Şirket yılın son çeyreğinde piyasa beklentisinin üzerinde net kar getirdi. Ancak 2018 yılının 4Ç net karına göre %78 düşüş var. Buna karşın 2019 yılını %114 net kar artışıyla 352 mn TL ile tamamladı. Şirket 2019 yılını yüksek ihracat sayesinde güçlü sonuçlarla kapatmış oldu. Açıklanan finansallar şirket hissesine sınırlı pozitif yansıyabilir. Uzun vadede pozitif görüşümüzü koruyoruz.

OTOKAR’ın cirosu 4Ç19’da bir önceki çeyreğe göre %36.4 azaldı. Net satışları 4Ç18’de 870 mn TL (167 mn $) iken 4Ç19’da 553 mn TL (95 mn $) geriledi.2019 yıl sonunda ise net satışlar %45 artarak 2.430 mn TL (425 mn $) oldu. 2019 yılında ihracat geliri geçen yıl ile karşılaştırıldığında 1.092 mn TL’den 1.944 mn TL’ye yükseldi. Şirketin yurt içi satışları 2019 yılında geçen yıla göre 586.2 mn TL 487 mn TL’ye geriledi. 2019’da FAVÖK geçen yıla göre %91 arttı ancak son çeyrekte yıllık olarak %75 azalma var.

Burada en dikkat çekici nokta ihracatın toplam ciro içindeki payı oldu. 2018 yılında ihracatın payı toplam ciro içinde %68 iken bu rakam 2019 yılında %80’e yükseldi. Geçen yılın aynı dönemine göre yurt içi ciro, pazardaki daralmanın da etkisi ile %17 gerilerken; ihracat geçen yıla göre %78 artış gösterdi.

2019 yılı ciro dağılımında ilk sırayı %43.5 ile otobüs segmenti alırken, hemen arkasından %42.6 ile zırhlı araç segmenti geliyor. Geçen yıl zırhlı araç segmenti ciro dağılımındaki payı %34.9 idi. Şirketin en önemli ihracat gelir kalemi zırhlı araç satışlarından gelmektedir.

Şirket 2019 yılında 39.7 mn TL yatırım harcaması yaptı. Şirket geçen yıla göre %85 daha fazla yatırım harcaması yaptı. Bununla birlikte şirketin uzun vadeli borçlanması 548 mn TL ve kısa vadeli 254 mn TL borçlanması bulunuyor. Buna karşın şirket kur riski ve likidite aktif olarak takip edilmekte olup, borçlanmaların vadesi ve döviz cinsine, döviz pozisyonu ile likidite riski göz önüne alınarak karar verildiğini bildirdi. Son 5 yıllık dönemde borçlanmalar döviz ve TL cinsinden, ağırlıklı olarak uzun vadeli gerçekleştirilmektedir.

Kesinleşen Siparişler

Şirketin 2019 yılı sonunda kesinleşen sipariş tutarı 1.776 mn TL (299 mn $) bulunuyor. Teslimatlar doğrudan Otokar tarafından gerçekleştirilecek şekildedir. Bu rakam 2018 yıl sonunda 2.720 mn TL (430 mn $ + 76 mn €) idi. Bu siparişler Backlog, 8×8 zırhlı araç siparişlerinden oluşmaktadır.

4Ç19 Dönemindeki Faaliyetleri

2019 yılı 4Ç itibari ile OTKAR’ın net borç pozisyonu 579.1 mn TL seviyesinde bulunuyor. Net borç önceki çeyreğe göre 334 mn TL düzeyinde azalmış. Bunda kur etkisinin olduğunu söylemek mümkün. Net borç / FAVÖK rasyosu ise 1.3x gibi oldukça makul seviyede. Şirketin cari oranı 1.52x ve likidite rasyoları da 0.81x seviyelerinde. Borç çevirme rasyolarını makul görmekle birlikte bir miktar daha yüksek olmasını tercih ederiz. Şirketin çok önemli bir döviz pozisyon fazlası ya da açığı bulunmuyor. Yüksek ihracat yeteneği sayesinde kur riskine karşı doğal koruması bulunuyor.

Projeksiyon ve Hedef Fiyat

OTKAR için pd/dd ve fd/favök çarpanlarına göre ulaştığımız hedef fiyatımız 156 TL seviyesinde bulunuyor. Son Borsa kapanışı olan 158TL fiyata göre şirket değerinde görülüyor. Düşüşlerin alım fırsatı olarak değerlendirilmesinde fayda var. 2020 yılı projeksiyonlarına göre değerleme yeniden revize edilecektir. Satışlardaki büyümenin, FAVÖK karındaki artışın devam etme beklentisi dikkate alındığında hedef fiyat yukarı revize edilebilir.