TOASO; 4Ç19 FAVÖK rakamı beklentilerden %9 düşük gelirken net kar konsensusu %12 aştı / nötr

Tavsiye AL

Fiyat/Hisse TRY27.08

Hedef Fiyat/Hisse TRY32.50

Getiri Potansiyeli 20%

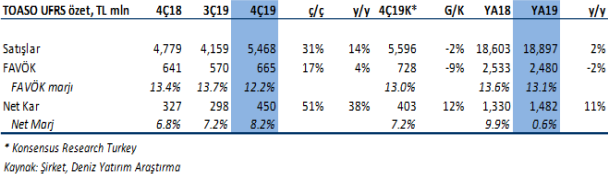

Tofaş, 4Ç19’da 5,467 milyon TL gelir (Konsensus: 5,596 milyon TL), 664 milyon TL FAVÖK (Konsensus: 728 milyon TL) ve 450 milyon TL net kar (Konsensus: 403 milyon TL) açıkladı.

Tofaş, 4Ç19’da gelirlerini yıllık %14,4 arttırarak 5,467 milyon TL’ye yükseltmiştir. Şirket, 12 aylık satışlarını %1.6 arttırarak 18,897 milyon TL’ye çıkarmıştır. Brüt kar rakamı, 4Ç19’da %6’lık bir artış kaydederek 695 milyon TL seviyesinde gerçekleşmiştir.

Şirket’in 4Ç19 FAVÖK rakamı konsensusun altında kalmış olup yıllık %3,7 artarak 664 milyon TL’dir. 2019 FAVÖK rakamı ise -%2.1 düşüş kaydederek 2.480 milyon TL olmuştur.

FAVÖK marjı konsensusun 80 baz puan altında kalarak %12.2 oranında gerçekleşmiştir.

4Ç19 finansal sonuçların hisse performansı üzerinde nötr bir etkiye sahip olacağı düşüncesindeyiz.