TAV Havalimanları Hisse Yorumu

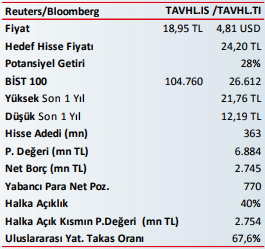

Öneri: “EKLE”, Hedef Fiyat: 24,20TL

Güçlü Yönler

Hizmet verilen yolcu sayısında üçüncü çeyrekte bir önceki yılın aynı dönemine göre %16,4’lük artış (ilk dokuz ayda %7,8 yolcu sayısı artışı)

Havacılık dışı faaliyetlerin toplam içindeki payındaki artışın devam etmesi

Yeni ortaklık yapısıyla ana ortak ADP’nin katkısının daha da artacağı beklentisi

Atatürk Havalimanı’nın TAV’ın sözleşmesinden önce kapanması durumunda oluşacak kayıpların belirlenmesi için DHMİ’nin ihaleye çıkması

Önümüzdeki dönemde Suudi Arabistan’da kazanılan yeni havalimanlarında (Yanbu, Qassim ve Hail) faaliyete başlanması

Euro’nun dolar ve TL karşısında değer kazanması

Riskler

Riskler

Hizmet verilen ülkelerde meydana gelebilecek terör olayları ve buna bağlı yolcu sayısında sert düşüşler

Atatürk Havalimanı’ndan (2021’e kadar kontrat) oluşacak kayıpların tam telafi edilememesi

Tav Havalimanlarının parçaların toplamı yöntemine göre hesapladığımız tahmini hedef değeri 8.792mn TL olup, şirket son kapanış değerine göre %28 getiri potansiyeline sahiptir.