TAV Havalimanları 2017 / 9 Aylık Bilanço Analizi

TAVHL – Pozitif

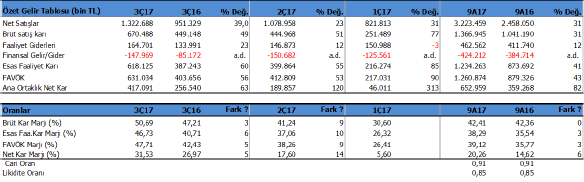

Tav Hava Limanları (TAVHL) 3Ç17 döneminde beklentilerin hafif altında 417 mn TL net kar açıkladı. Beklentiler 417 mn TL seviyesindeydi. Geçen yıl aynı döneme göre net karında %63 artış var. Bu sonuçla birlikte şirket 2017 9 aylık dönemi 652.9 mn TL kar ile kapadı. Geçen yıl aynı döneme göre 9 aylık kardaki artış %82 seviyesinde oluştu.

Çeyrek Dönem Analizi

3Ç17 döneminde 3Ç16’ya göre net satışları %39 artışla 1.322 mn TL seviyesinde oluşurken, FAVÖK rakamı %56 büyüme ile 631 mn TL seviyesine ulaştı. Satış, FAVÖK ve net kar rakamı her çeyrekte artış göstermiş. Pozitif. Kar marjlarında da yükselişler mevcut. 3Ç17 döneminde 3Ç16’ya göre brüt kar marjı %47’den %51’e, FAVÖK Marjı %38’den %47.7’ye yükselmiş. Aynı şekilde 2Ç17 dönemine göre de kar marjlarında yükselişler mevcut.

Kar marjlarındaki yükselişte Euro’daki yükselişin etkisi bulunuyor. Gelirlerin Euro cinsinden olması giderlerin TL bazlı olması marjları pozitif etkilemiş.

9 Aylık Dönem Analizi

9A17 döneminde 9A16 dönemine göre satış gelirleri %31 artışla 3.2223 mn TL seviyesinde oluştu. FAVÖK rakamı %43 büyüme ile 1.260 mn TL ve net kar ise %82 büyüme ile 652.9 mn TL seviyesinde gerçekleşti. Pozitif.

Satış gelirlerindeki artışta euro’daki güçlenmenin etkisi olduğu görülüyor. Şirket’in satış gelirleri euro bazında %5 büyüdü ancak EURTRY kurundaki artış TL’ye çevrilirken pozitif yansıdı. Bununla birlikte Turist sayısındaki yükseliş, dış hat yolcu sayısındaki artışlar ciroya olumlu yansımış durumda. Özellikle Medine Havalimanındaki %20 yolcu büyümesi de şirket için olumlu.

FAVÖK’teki yükseliş içinde euro’nun güçlenmesine karşılık giderlerin TL bazında olmasının karlılıktaki pozitif etkisi var. Faaliyetlerle ilgili operasyonlardan elde edilen kur farkı gelirleri etkili olmuş görünüyor.

Net kardaki artışta ise FAVÖK’teki artıştan gelen pozitif katkının yanında daha az vergi karşılığının ayrılması da kısmen etkili olmuş görünüyor. Şirket geçen yıl Tunus faaliyetleri için bir defaya mahsus olmak üzere vergi karşılığı ayırmıştı. Bu nedenle bu yıl daha az vergi karşılığı görülüyor.

TAVHL 9 aylık bilanço itibari ile 3.539 mn TL net borcu bulunuyor. Cari oran 0.91, likidite oranı 0.85. Borç çevirmede risk görünmüyor ancak daha iyi olabilir. İşletme sermayesi daha rahat olabilir diye düşünüyoruz. Finansman giderlerinde artış görülüyor. Nötr.

Yine 9 aylık dönem sonunda toplam 770 mn TL’ye karşılık gelecek şekilde yabancı para fazlası bulunuyor. Şirket kur risklerine karşı türev finansal araçlarla koruma sağladığını belirtiyor.

Aynı dönemde toplam yolcu sayısı %8 büyümüş. Transfer yolcu oranı ise %45 seviyesinde gerçekleşti. Ciro’nun %49’u havacılıktan, %51 ise ise havacılık dışı alanlardan sağlandı. Havacılık dışı faaliyetlerde ise en büyük pay Freeshop gelirleri olurken, bunu yer hizmetleri ve diğer gelirler izledi.

Değerleme ve Hedef Fiyat

TAVHL için 2017 yılı beklentilerimizi yükseltiyoruz. Şirket için 2017 yılı sonunda 4.523 mn TL satış geliri, 1.819 mn TL FAVÖK ve 1.017 mn TL net kar bekliyoruz. Şirket açıkçası yıl sonu için beklediğimiz net kar rakamına şimdiden ulaştı.

Şirket’in tarihsel f/k ve fd/favök çarpan ortalamalarına göre yaptığımız hesapların sonucunda hedef fiyatımızı 25 TL’den 33 TL’ye yükseltiyoruz. Buna göre fiyat oldukça iskontolu çıkıyor.

Dikkat Edilmesi Gereken Nokta. Önemli bir belirsizlik: Atatürk Hava Limanı

TAVHL için 6 aylık finansalların ardından 25TL hedef hesapladığımızda hisse 21TL seviyelerindeydi. Ancak o günden bugüne hissede güçlü seyirler görülmedi. 6 aylık analizimizde de belirttiğimiz gibi TAV için 3.Havalimanı gibi önemli bir risk bulunuyor. 2018 yılında açılması beklenen 3.havalimanı ardından, şirket için Atatürk havalimanından elde ettiği gelirler kesilecek. Bildiğiniz gibi 3.havalimanının işletmesini TAV alamamıştı. Bu şirket gelirlerinde ciddi bir düşüşe neden olacak. Çünkü şirketin toplam yolcu sayısındaki en büyük pay Atatürk Hava Limanına ait bulunuyor. 2017 9 aylık dönem sonunda havacılıktan gelen cironun %63’ünü İstanbul Atatürk Hava Limanı sağlıyor. Durumun ne kadar önemli olduğunu bu rakam gösterebilir.

Şirket Suudi Arabistanda 3 yeni havalimanı ihalesini kazandı. Küba’da 3 havalimanı için görüşmeler devam ediyor. Ancak bunların Atatürk Hava Limanından boşalacak cironun ne kadarlık kısmını telafi edeceğini söylemek şimdilik güç.

Bu nedenle TAVHL için bu belirsizlik önemli ölçüde iskonto ediliyor olabilir. Bilanço şu anda yüksek gelse bile bu bilançonun gelecek yıllarda sürekliliği olmayacağına yönelik belirsizliklerin fiyatlamada etkili olduğunu ve olmaya devam edeceğini düşünüyoruz. Bu nedenle bu hedef fiyata kısa vadede ve orta vadede gidemeyebilir. TAV yatırımcılarının bu konuyu dikkate almalarında fayda var.