Petkim 2017 / 9 Aylık Bilanço Analizi

Petkim (PETKM) 3Ç17 döneminde beklentilerin üzerinde 374.1 mn TL net ar açıkladı. Piyasa beklentileri 319 mn TL seviyesinde yoğunlaşmıştı. Bu sonuçla birlikte şirket 2017 yılı 9 aylık bölümünü %103 artışla 1.036 mn TL net kar tamamladı.

ÇEYREK DÖNEM ANALİZİ

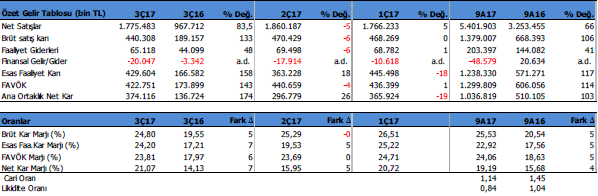

3Ç7 döneminde geçen yıl aynı döneme göre satış gelirleri %83.5 artışla 1.775 mn TL, FAVÖK %143 artışla 422.7 mn TL ve net kar %174 artışla 374.1 mn TL seviyesinde oluştu.

Kar marjları 3Ç16 dönemine göre 5-7 puan arasında artmış görünüyor. 3Ç17 döneminde brüt kar marjı %24.8, FAVÖK Marjı %23.8 ve net kar marjı %21 seviyesinde oluştu.

Kar marjları bir önceki 2Ç17 dönemine karışık seyir izliyor. Brüt kar marjı 2Ç dönemine göre %25.2’den %24.8’e gerilerken, FAVÖK Marjı %23.8 seviyesinde değişme göstermemiş. Net kar marjı ise %15.9dan %21 seviyesine yükselmiş.

PETKM’de FAVÖK rakamı 422 mn TL ile bu yılın en düşük çeyrek rakamı olmuş. 2Ç dönemde 440.6 milyon TL olmuştu. Çok büyük bir fark yok.

Satış gelirlerinde de büyük bir fark olmamakla birlikte 3Ç rakamı bu yılın en düşük rakamı olmuş.

Brüt marjdaki gerilemede maliyetlerdeki hafif yükselişin etkisi var. Hafif olumsuz.

Ancak net kar marjındaki ve net kar rakamındaki artışta esas faaliyetlerden diğer gelirler artış ve diğer giderlerdeki azalışın etkisi var. FAVÖK marjının aynı seviyede korunmasında da bunun etkisi

var. Ayrıca finansal gelirler kaleminin 3Ç’de daha yüksek olması net karın yüksek olmasını sağlamış.

Faaliyet performansı ile doğrudan ilgili olmadığı için çok olumlu değil.

9 AYLIK DÖNEM ANALİZİ

2017 yılının 9 aylık döneminde ise satış gelirleri %66 artışla 5.401 mn TL, FAVÖK %114 büyüme ile 1.299 mn TL ve net %103 artışla 1.036 mn TL oldu. Kalemlerdeki yıllık artış 6 aylık bilançoya göre daha hızlanmış görünüyor. Olumlu.

Kar marjlarında geçen yıl aynı döneme göre 5 puanlık artışlar görülüyor. 6 aylık bilanço performansındaki artışla uyumlu seyir korunuyor. Olumlu.

Eylül itibari ile şirket’in 1.124 mn TL net borcu bulunuyor. Cari oran .14 ve likidite oranı 0.84 seviyesinde. Borç çevirme sıkıntısı bulunmuyor. Net borçluluk oranında haziran dönemine göre hafif iyileşme var.

Şirket’in son finansallarında 250.6 mn $ döviz fazlası ve 65.2 mn € döviz pozisyon açığı mevcut. Dolar kurundaki yükseliş ve euro kurundaki düşüş veya EURUSD paritesindeki düşüş kur farkı geliri açısından şirketin lehine olacak.

STAR RAFİNERİSİ MALİYETLERİ DÜŞÜRECEK

Şirket’in hakim ortağı Socar Turkey Enerji A.Ş.’nin iştiraki Star Rafineri A.Ş. tarafından Petkim yarımadasında kurulacak rafineri ile ilgili çalışmalar devam etmektedir.

Petkim’in bağlı ortaklığı Petlim’in liman yatırımı ile birlikte; rafineri, petrokimya, enerji ve lojistik entegrasyonunun tamamlanması hedefine doğru ilerlenmektedir. Bu entegrasyona yönelik çalışmalar ile birlikte Petkim tarafından enerji verimliliği, ürün çeşitliliğinin artırılması ve kapasite artışına yönelik yatırımlara devam edilmektedir.

Star rafinerisinin 2018 Eylül ayında üretime başlaması bekleniyor. Star’ın devreye girmesi ile PETKM’in en önemli hammadde girdi maliyetlerinde ciddi düşüşler oluşması bekleniyor. Ancak bunun etkileri PETKM için tamamen 2019 yılında hissedilecek. 2018 yılının son çeyreğinde kısmi etkiler hissedilebilir. Uzun vade için en olumlu beklenti.

Yılın 9 aylık bölümünde üretim %8.3 artışla 2.6 mn ton olurken, satış %18 artışla 1.5 mn ton olmuştur. Kapasite kullanım oranı %89’dan %96.3 seviyesine yükselmiştir.

DEĞERLEME VE HEDEF FİYAT

Genel olarak PETKM deki finansallar beklentiler yönünde gerçekleşiyor. Çok önemli bir olumlu yada olumsuz değişiklik mevcut değil. 2017 beklentilerimde çok küçük değişiklikler yapıyorum. 2017 satış geliri beklentimi 6.798 mn TL’den 7.161 mn TL’ye, FAVÖK beklentimi 1.659 mn TL’den 1.676 mn TL’ye ve net kar beklentimi ise 1.375 mn TL’den 1.383 mn TL yukarı yönlü revize ediyorum. Bu revizeler küçük oranlı değişiklikleri gösteriyor.

Bu nedenle f/k, fd/favök ve ina yaklaşımlarıma göre hedef fiyatımda önemli bir değişikliğe neden olmuş değil. PETKM için 6-12 aylık dönem için 7.50 TL olan hedef fiyatımı koruyorum. Hissenin son 6.62 TL kapanışına göre %13 yükseliş potansiyeli bulunuyor.

PETKM TEKNİK ANALİZ

Hisse büyük resimde yukarı trend içerisinde ancak kısa vadede bu yukarı trend içerisinde bir düzeltme geri çekilmesi yapabilir. Haftalık grafikte göstergelerdeki uyumsuzluk bu sinyali veriyor. Geri çekilmede 6.57 yakın destek olurken bu seviyenin altında 5.90 seviyesindeki 50-haftalık ortalama etkili bir destek olabilir. Daha aşağıda ise 5.74 seviyesi kritik destek. Bu seviyelere kadar düşmesi alım fırsatı olabilir. Hisse 5.90 seviyesi üzerinde seyrini koruduğu sürece görünüm pozitif olabilir. Yukarıda ise 6.97 direncinin geçilmesi durumunda 7.50 hedef fiyatımız görülebilir.