2021 yılı tüm dünyada yüksek oranlı büyümelere sahne oldu. Makro iktisat teorisine göre küresel ekonominin nabzını tutan IMF ve Dünya Bankası gibi kurumlar, 2021’e ilişkin büyüme tahminlerini önce düşük tutup, bugünlerde yüzde 6’lara kadar yükseltmiş durumdalar. Yıl sonuna doğru küresel büyüme ile ilgili bu tahminlerin yukarı yönlü olarak bir miktar daha artacağını düşünüyorum. Dünya genelindeki büyüme performanslarına baktığımızda, Türkiye’nin ikinci çeyrekte bir önceki yılın aynı dönemine göre yüzde 21,7 büyüyerek, 1999’dan bu yana en yüksek orandaki artışını gerçekleştirmiş olduğunu, İngiltere’nin ise aynı dönemde bir önceki yıla göre yüzde 22,2 büyüyerek dünya genelindeki en yüksek artışı kaydettiğini görüyoruz.

Bu oranlar, hem baz etkisi ile matematiksel bir durumu, hem de pandemi sonrasında artan yoğun talep ve ona yetişmeye çalışan üretim ve ticaret hacmini ifade ediyor. Aslında ilk gerekçeyi de pandemiye bağlı olarak açıklamak daha doğru.

Stagflasyonist bir duruma geçiş sürecinde olan ekonomik ortamdayız!

Stagflasyon bilindiği üzere resesyon yani durgunluk ile enflasyonun aynı anda görüldüğü bir durum. İkinci çeyrekte dünya ekonomisinin genel olarak büyümede zirve yaptığını ve bundan böyle baz etkisi ile beraber görece düşük düzeyde bir büyümeye geçiş yapılacağını söyleyebiliriz.

Bununla beraber hem gelişmiş hem de gelişen ülkelerde yükselen bir enflasyon eğilimi var. Her ne kadar bu trend ağırlıklı olarak arz yönlü ÜFE (Üretici Fiyat Endeksi)’ye bağlı olsa da bu durumun önümüzdeki çeyreklerde de devam etmesi TÜFE (Tüketici Fiyat Endeksi)’ye geçişini beraberinde getirecek, yani geçici bir durum olmayacaktır…

Böyle bir ortamda yeniden düzenlenmiş bir orta vadeli plan var karşımızda. Detaylarına aşağıda kısaca değerlendirmeye çalışacağım.

Enflasyona rağmen büyüyen bir ekonomi mi?

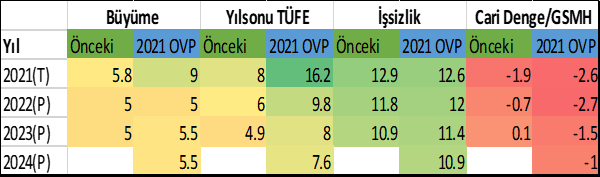

Orta Vadeli Plan’daki hedeflere baktığımızda ilk dikkat çeken enflasyon tahminleri oluyor; bu defa enflasyon hedeflerinin bir hayli yükseldiğini, büyümenin ise bir miktar daha arttırıldığını görüyoruz ki aklımıza hemen enflasyona rağmen büyüyen bir ekonomi hedeflendiği geliyor.

Diğer taraftan Ağustos’ta yüzde 19,5 düzeyinde açıklanan ve başta okul masrafları gibi artan harcamalar ile pekişecek Eylül enflasyonunu düşündüğümde enflasyon ile ilgili hedeflerin düşük kalacağı endişesini de yaşıyorum.

Aynı şekilde, 2021 yılı büyüme tahminini gerçekçi bulmakla beraber, 2022 yılında yüzde 5 büyümenin nasıl gerçekleşeceği konusunda da bir fikrim yok. Bu görüşü basit matematik ile açıklamak gerekirse; bu yıl ikinci çeyrekte yakaladığımız yüksek oranlı büyüme, bu defa önümüzdeki sene ters yönlü bir baz etkisi yaratarak, 2022 yılı ikinci çeyreğinde daralma yaratacağından, 2022 yılı için yüzde 5’lik bir büyüme fazla iddialı gözüküyor. Ayrıca son 3 yıla bakıldığında 2018’den itibaren yüzde 3’ün altında bir büyüme yüzdesi yakalandığı ve 2013’ten itibaren yüksek büyümeli yılların ardından düşük büyümenin izlendiğini görmekteyiz. Dolayısıyla ülke olarak büyüme performansımızın genel olarak yüzde 3-3,5 civarında olduğunu da görüyoruz.

Peki nasıl büyüyeceğiz?

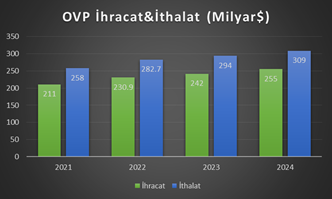

Orta Vadeli Program’daki dış ticaret hedeflerini incelediğimizde enflasyon gibi diğer hedeflerden daha gerçekleşebilir olduğunu görüyoruz.

Burada en önemli etmen pandemi koşullarının Türkiye için dış ticaret fırsatları yaratmış olmasıdır. Türkiye’de özellikle son yıllarda ihracata dayalı büyüme modeli izlendiğini takip ediyoruz. İkinci çeyrekte yine baz etkisi ile ihracatta yüzde 59,9’luk büyüme sağlandı. Bu 10.78 puanlık bir katkıya işaret ediyor. İthalatta ise büyüme yüzde 19,2 küçültücü etkisi ise 3.85 puan. Böylece ikinci çeyrekte dış ticaretin büyümeye net katkısı 6.93 puan olarak hesaplandı.

En büyük ticaret pazarımız olan Avrupa ülkelerinin ortak merkez bankası ECB (Avrupa Merkez Bankası)’nin, pandemi alımlarını ılımlı şekilde yavaşlatacak olması ve beklentilerin güvercin tonu ile revize edilmesi ihracatçılar için artı bir avantaj daha sağlamakta. Ayrıca Çin’in sıfır vaka politikasının büyük ölçüde demir-çelik gibi ürünlerde Türkiye ihracatına olan talebi arttırması gibi durumlar da söz konusu…

Ancak bu noktada ithalata dayalı ihracat yapan (Dolar harcayıp, Euro kazanan) şirketlere önerim; FED (ABD Merkez Bankası)’in olası tahvil alımı azaltma (tapering) hamlesine karşılık dolar endeksindeki değerlenmeler karşısındaki risklerini minimize etmek adına VIOP ya da forward gibi hedging mekanizmalarından yararlanmaları olacaktır.

Orta Vadeli Plan’daki büyüme hedeflerinin gerçekleşmesi genel olarak ihracattaki büyüme hızımıza bağlı gibi görünse de; küresel ticaretin hali hazırda yüksek navlun fiyatları, konteyner ve çip krizi gibi koşulların etkisi altında olduğunu ve diğer taraftan ithalata bağımlı ihracat yapısına dayalı modelde ne yazık ki ihracat ne kadar yükselirse yükselsin, büyümeye katkının ithalattaki artış nedeni ile düşük olacağını hesaba katmamız gerekiyor.

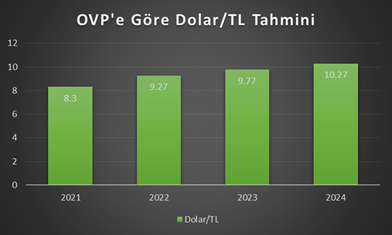

OVP’ye göre kur tahminleri değersizleşen TL’ye işaret ediyor!

Ayrıca OVP’de yer alan kur tahminleri ile TL’nin değersizleşeceğine işaret ediliyor. TL’nin bu durumu yine enflasyonu tetikleyebilecek bir maliyet olarak görülebilir.

Özetle OVP’yi incelediğimde,

- Hem enflasyonun hızla düşürüleceği

- Hem yüksek oranlı büyümenin gerçekleşeceği

- Hem de istihdamın büyüyeceğine ilişkin ekonomik senaryoları bir arada gördüm.

Geçmişte yaşanılan tecrübelere bakarak ve de ekonomi teorisi açısından bu yapının uyumlu ve gerçekçi görünmediğini ifade edebilirim.

Sonuç olarak ya daha fazla büyüyecek ve istihdam yaratmak adına yüksek bir enflasyona katlanacağız ya da enflasyonla mücadele uğruna büyüme ve dolayısı ile istihdamdan feragat edeceğiz. Her iki durumun da yaratacağı sosyolojik etkiler olacağı kesin. Bu nedenle üzerinde iyi çalışmak ve bu durumu en az hasar alacak şekilde yönetmeliyiz.

Burcu Kösem